News

24. März 2017

Lesezeit: 4

min.

news

Die Immobilienklausel im multilateralen Abkommen – BEPS

BEPS 6: Immobilienklausel

Die Verhandlungen zum multilateralen Abkommen (MLA) zur Änderung des DBA Netzwerkes im Gefolge des BEPS-Aktionsplans sind bereits in vollem Gange. Während einige Mindeststandards jedenfalls anzunehmen sind, können Staaten sog. Opt-Out Klauseln nur teilweise annehmen oder überhaupt gänzlich ablehnen. Noch in der ersten Jahreshälfte 2017 sollen Staaten bekanntgeben, welche optionalen Bestimmungen sie aufnehmen und zu welchen Bestimmungen sie Vorbehalte abgeben wollen.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Vorsicht bei internationalen Immobilienstrukturierungen!

Das MLA sieht eine – neu formulierte – Immobilienklausel vor. Diese ist als Opt-Out Klausel vorgesehen und kann von den Vertragsstaaten daher optional in unterschiedlichen Varianten umgesetzt werden.

Laut aktuellen Informationen wird Österreich einen generellen Vorbehalt gegen die Immobilienklausel aussprechen.

Es ist derzeit dennoch final nicht abschätzbar, inwieweit Immobilienklauseln aufgrund der Umsetzung des MLA neu in Doppelbesteuerungsabkommen aufgenommen oder bestehende Klauseln verschärft werden. Dies wird sich erst im Zuge der Verhandlungen der Staaten herausstellen. Auch nachträglich können Staaten die Klauseln dynamisch übernehmen. Bei internationalen Immobilienstrukturierungen sollte aber eine allfällige Verschärfung bestehender Abkommen mitbedacht und die diesbezügliche Entwicklung beobachtet werden!

Im Folgenden werden die möglichen Umsetzungsvarianten der Immobilienklausel kurz dargestellt.

1. Wie schaut die „neue“ Immobilienklausel des MLA aus?

Die Zielsetzung der Immobilienklausel im Rahmen des MLA ist mit der schon derzeit in einigen DBAs bestehenden Immobilienklausel ident: Veräußerungsgewinne aus dem Verkauf von Anteilen an einer Immobiliengesellschaft sollen im Lagestaat der Immobilien besteuert werden können.

Die “Basis-Variante” der neuen Immobilienklausel laut MLA hat folgenden Mustertext:

Gains derived by a resident of a Contracting Jurisdiction from the alienation of shares or comparable interests, such as interests in a partnership or trust, may be taxed in the other Contracting Jurisdiction if, at any time during the 365 days preceding the alienation, these shares or comparable interests derived more than 50 per cent of their value directly or indirectly from immovable property (real property) situated in that other Contracting Jurisdiction.

Für Doppelbesteuerungsabkommen, die bereits eine Immobilienklausel enthalten, sieht das MLA folgende optionale Verschärfungen der Immobilienklausel vor:

- Für die Beurteilung, ob eine Immobiliengesellschaft vorliegt, kann auf einen rückwirkenden Beobachtungszeitraum von 365 Tagen abgestellt werden. Damit sollen Umgehungen der Klausel mittels Umgründung ausgeschlossen werden.

- Es kann explizit festgehalten werden, dass auch Anteile an Personengesellschaften oder Trusts unter die Klausel fallen.

- Eine Änderung gegenüber der bisher von Österreich in der Regel vereinbarten Immobilienklausel besteht auch in der Bezugsgröße für die Beurteilung, ob eine Immobiliengesellschaft vorliegt: In den österreichischen DBAs wird in der Regel darauf abgestellt, ob das Vermögen der Gesellschaft unmittelbar oder unmittelbar aus Immobilien besteht. Die neue Version stellt auf mittelbare oder unmittelbare Wertsteigerungen bzw Erträge aus Immobilien ab.

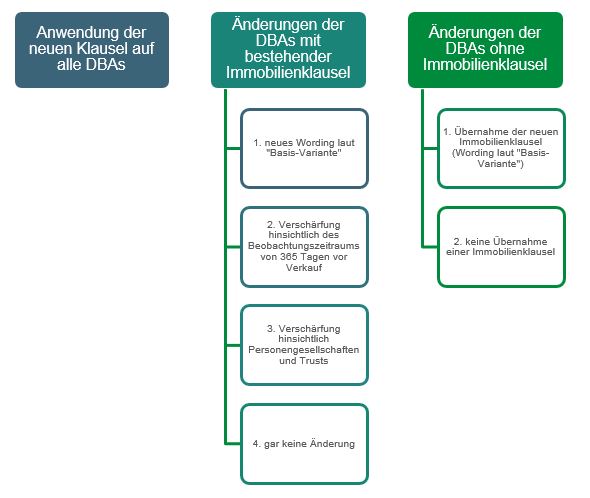

2. Was sind die Optionen der Vertragsstaaten?

Bei der Immobilienklausel handelt es sich um eine „Opt-Out“ Klausel. Den Vertragsstaaten steht es frei, die Verschärfungen einheitlich für alle DBAs oder nur für bestimmte Untergruppen von DBAs, nur für DBAs mit bestehender Immobilienklausel oder auch gar nicht anzuwenden. Daraus ergeben sich folgende möglichen Varianten:

3. Wie erfolgt die Umsetzung im jeweiligen DBA?

Für die Anwendung der neuen Immobilienklausel bzw von Änderungen bestehender Immobilienklauseln in einem konkreten DBA ist es erforderlich, dass beide Vertragsstaaten dieselbe Option hinsichtlich der Klausel ausgeübt haben.

Jeder Vertragsstaat muss hierzu eine Benachrichtigung an die OECD übermitteln, welche Optionen der Staat ausüben will. Diese Benachrichtigungen werden derzeit gerade abgegeben.

Im Juni 2017 wird das MLA von den ersten Vertragsstaaten – inklusive Österreich – bereits unterfertigt. Die bilateralen Verhandlungen mit den Vertragsstaaten laufen bereits. Bis Mitte April wird Österreich voraussichtlich die Meldung an die OECD vornehmen, wie man hinsichtlich der diversen Klauseln mit Opt-Out Möglichkeit vorgehen will. Bis jetzt sind diesbezüglich noch keine Informationen verfügbar.

4. Ab wann könnten Verschärfungen in Kraft treten?

Zur Wirksamkeit muss das MLA in innerstaatliches Recht transformiert werden. In Österreich bedarf es daher der Genehmigung durch den Nationalrat sowie der Ratifikation durch den Bundespräsidenten. Derzeit ist nach unseren Informationen geplant, das MLA mit einem Sondergesetz umzusetzen und dem Bundesminister für Finanzen eine Verordnung-Ermächtigung zu erteilen, damit jedes betroffene DBA einzeln an das MLA angepasst werden kann.

Das MLA sieht vor, dass Änderungen durch das MLA auf Besteuerungszeiträume anwendbar sind, die nach einem Zeitraum von 6 Monaten nach Ratifizierung durch die Vertragsstaaten beginnen. In diesem Sinne werden die Änderungen frühestens 2018 rechtlich wirksam werden. Durch entsprechende Maßnahmen in 2017 kann die Anwendung der neuen Bestimmungen uU vermieden werden.

Sollten Sie Fragen zu den im Raum stehenden Veränderungen bei internationalen Immobilienstrukturierungen haben, kontaktieren Sie bitte unsere Steuerberater für internationale Steuerstrukturierungen!

- Steuerberater für Immobilienprojekte: TPA Beratungsleistungen im Immobilienbereich

- Immobilien: Vermietung und Umsatzsteuer

- NEU: Welche Änderungen bei Immobilien gibt es aktuell?

- Neues Gesetz – Country-by-Country Reports (CbCR) in Österreich