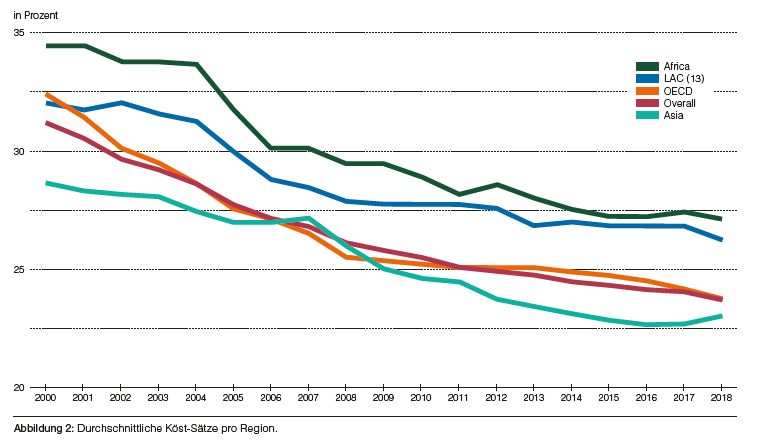

In so gut wie allen untersuchten Ländern sanken die Körperschaftsteuersätze. Laut der OECD fielen die per Gesetz definierten Körperschaftsteuertarife um durchschnittlich 7 %. Im Jahr 2000 hatten noch mehr als 60 % der untersuchten Jurisdiktionen einen Steuersatz von mindestens 30 %, während 2018 nur noch weniger als 20 % derselben Staaten und Gemeinschaften einen Steuersatz von mindestens 30 % vorweisen konnten.

In so gut wie allen untersuchten Ländern sanken die Körperschaftsteuersätze. Laut der OECD fielen die per Gesetz definierten Körperschaftsteuertarife um durchschnittlich 7 %. Im Jahr 2000 hatten noch mehr als 60 % der untersuchten Jurisdiktionen einen Steuersatz von mindestens 30 %, während 2018 nur noch weniger als 20 % derselben Staaten und Gemeinschaften einen Steuersatz von mindestens 30 % vorweisen konnten.

Von den 94 umfassten Ländern haben 76 ihren gesetzlich vorgeschriebenen KöSt-Satz gesenkt, während nur 6 den Tarif erhöht und 12 ihren Satz beibehalten haben. Die Daten von 2018 besagen außerdem, dass 12 Jurisdiktionen entweder kein Körperschaftsteuerregime in innerstaatliches Recht integriert haben oder der KöSt-Tarif 0 % beträgt. (siehe Abbildung 3)

4. Die effektive KöSt-Belastung ist etwas niedriger als der gesetzliche Steuersatz

Im Rahmen der Analyse wurde auch berücksichtigt, dass mehrere Faktoren die effektive Körperschaftsteuerbelastung einer steuerpflichtigen Gesellschaft beeinflussen können, weshalb nicht davon ausgegangen werden kann, dass Unternehmen auch tatsächlich Abgaben in gesetzlicher Höhe entrichten. Vielmehr sehen innerstaatliche Vorschriften teilweise Steuerbegünstigungen für bestimmte Unternehmen oder Einkommensarten vor. Außerdem kann der Steuersatz vom Sitz der Gesellschaft abhängig sein bzw. können progressive Steuersätze für kleine und mittlere Unternehmen vorgesehen sein.

Unter Berücksichtigung dieser Annahmen zeigt sich in der Studie, dass körperschaftsteuerpflichtige Gesellschaften effektiv circa 1,1 % weniger KöSt bezahlen als den per Gesetz festgelegten Tarif.