News

9. April 2024

Lesezeit: 9

min.

news

IFRS 18 – Darstellung und Angaben im Abschluss

Der IASB hat am 9. April 2024 IFRS 18 Darstellung und Angaben im Abschluss verlautbart. IFRS 18 ersetzt IAS 1 Darstellung des Abschlusses und ist für Geschäftsjahre, die am oder nach dem 1. Jänner 2027 beginnen, erstmalig anzuwenden. Für EU-Anwender ist eine vorzeitige Anwendung erlaubt, sobald die Europäische Union den neuen Standard genehmigt. Die erstmalige Anwendung hat retrospektiv zu erfolgen, das heißt, die Vergleichsperioden sind anzupassen. Weitere Informationen zu IFRS 18 finden Sie auf der Webseite der IFRS-Foundation.

IFRS 18 enthält drei Kernpunkte:

- Kategorien und Zwischensummen: Einstufung von Erträgen und Aufwendungen in die Kategorien Operativ, Investition und Finanzierung sowie Einführung der Zwischensummen operatives Ergebnis und Ergebnis vor Finanzierung und Steuern.

- Management-Kennzahlen: Angaben zu Leistungskennzahlen, die nicht in IFRS definiert sind (insbesondere Überleitungsrechnung von Management-Kennzahlen auf IFRS-Kennzahlen).

- Aggregation und Desaggregation: Regeln für die Zusammenfassung und Aufgliederung von Abschlussposten.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Inhaltsverzeichnis

Kategorien und Zwischensummen

Bislang gab es keine Vorschriften zu Kategorien und Zwischensummen für die Gewinn- und Verlustrechnung („GuV“). Kategorien sind Gruppen aufeinanderfolgender Abschlussposten, die von einer Zwischensumme abgeschlossen werden. Die Zwischensummen Betriebsergebnis und Finanzergebnis waren bisher in Verwendung, aber sie waren nicht definiert und nicht verpflichtend darzustellen. Der Ausweis bestimmter Posten, wie das Ergebnis aus Equity-bilanzierten Beteiligungen, war gar nicht geregelt. Das führte dazu, dass es in vielen Fällen keine gute Vergleichbarkeit zwischen Abschlüssen unterschiedlicher Unternehmen gab.

IFRS 18 begegnet dieser Situation und schreibt die Einstufung von Erträgen und Aufwendungen in die Kategorien Operativ, Investition und Finanzierung vor und definiert erstmalig neue Zwischensummen für die GuV.

Investitions-Kategorie

In die Investitions-Kategorie stuft ein Unternehmen Erträge und Aufwendungen aus Vermögenswerten ein, die nicht die Haupttätigkeit betreffen, zum Beispiel Mieterträge und Neubewertungen von Immobilien, Zinserträge und Fair-Value-Änderungen finanzieller Vermögenswerte oder Dividenden und Fair-Value-Änderungen von Eigenkapitalinstrumenten. Weiters sind in der Investitions-Kategorie Erträge und Aufwendungen aus Tochterunternehmen, assoziierten Unternehmen und Gemeinschaftsunternehmen sowie Erträge und Aufwendungen aus Zahlungsmitteln (sofern diese nicht die Haupttätigkeit betreffen) auszuweisen. Die Investitions-Kategorie wird mit der Zwischensumme Ergebnis vor Finanzierung und Steuern abgeschlossen.

Operative Kategorie

In die operative Kategorie stuft ein Unternehmen Erträge und Aufwendungen ein, die nicht in eine andere Kategorie fallen und die den Betrieb eines Unternehmens inklusive deren Haupttätigkeit betreffen. Volatile und unübliche Erträge und Aufwendungen werden nicht gesondert ausgewiesen, sondern sind in der operativen Kategorie auszuweisen. Die operative Kategorie wird mit der Zwischensumme Operatives Ergebnis abgeschlossen.

Finanzierungs-Kategorie

In die Finanzierungs-Kategorie stuft ein Unternehmen Erträge und Aufwendungen aus Verbindlichkeiten ein, die aus der Beschaffung von Finanzmittel bestehen, zum Beispiel Bankkredite. Darunter fallen Zinsaufwendungen sowie Effekte aus der Veränderung von Zinssätzen von Leasingverbindlichkeiten oder leistungsorientierten Verpflichtungen. Die Finanzierungs-Kategorie wird mit der (bisher bestehenden) Zwischensumme Gewinn vor Steuern abgeschlossen.

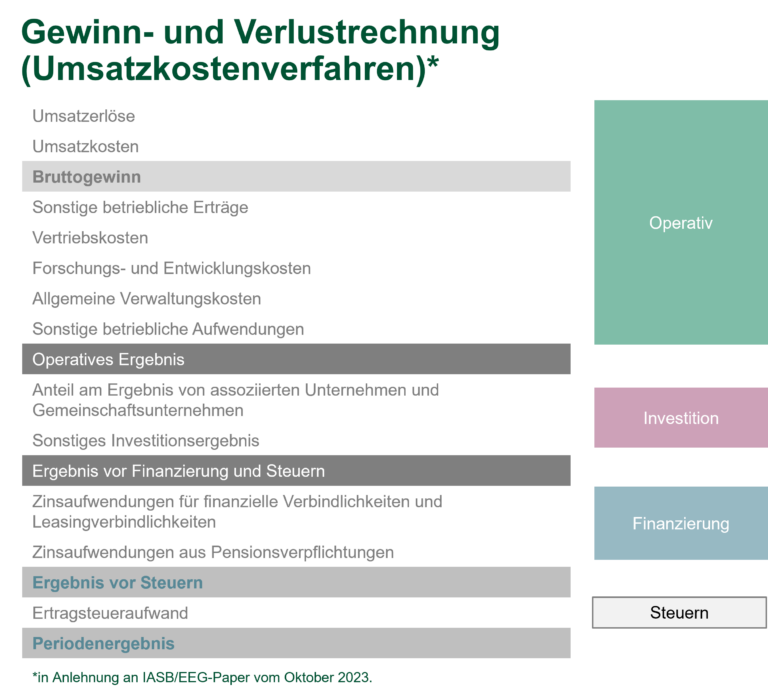

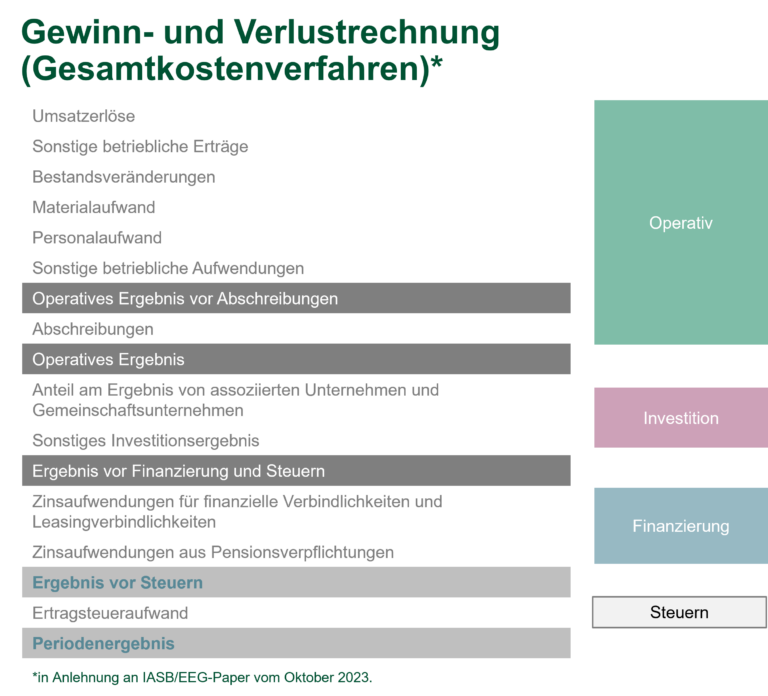

Beispielhafte Gewinn- und Verlustrechnungen

Die Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren stellt sich beispielhaft wie folgt dar:

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren stellt sich beispielhaft wie folgt dar:

Währungsumrechnungsdifferenzen

Währungsumrechnungsdifferenzen werden in derselben Kategorie ausgewiesen, in der die Erträge oder Aufwendungen ausgewiesen werden, aus denen die Differenzen entstanden sind. So werden Umrechnungsdifferenzen von Forderungen aus Lieferungen und Leistungen in der operativen Kategorie, von Zahlungsmittel (eines Unternehmens ohne bestimmter Haupttätigkeit) in der Investitions-Kategorie, von Finanzverbindlichkeiten in der Finanzierungs-Kategorie und von Ertragsteuern in den Ertragsteuern ausgewiesen.

Sonstige Anwendungsfälle

IFRS 18 sieht spezielle Regeln für die Klassifizierung von Erträgen und Aufwendungen aus Derivaten und Sicherungsinstrumenten, hybriden Verträgen und Zahlungsmitteln vor.

Unternehmen mit bestimmter Haupttätigkeit

Die operative Kategorie enthält Erträge und Aufwendungen aus der Haupttätigkeit eines Unternehmens. Nach IFRS 18 hat ein Unternehmen zu beurteilen, ob es als Haupttätigkeit in Vermögenswerte investiert, die selbständig Renditen generieren, oder ob es Finanzierungen an Kunden bereitstellt.

Investitionen in Vermögenswerte

Unternehmen, die als Haupttätigkeit in Vermögenswerte investieren, zum Beispiel Immobilienunternehmen, die Immobilien halten und vermieten, stufen Erträge aus Vermögenswerten, die selbständig Renditen generieren, in die operative Kategorie ein. Erträge aus Beteiligungen, die nicht nach der Equity-Methode bilanziert werden, werden auch in die operative Kategorie eingestuft.

Erträge aus Beteiligungen, die nach der Equity-Methode bilanziert werden, werden immer (unabhängig von der Haupttätigkeit) in der Investitionskategorie erfasst. Damit wird erstmalig geregelt, wie der Ausweis von Ergebnissen aus Equity-bilanzierten Beteiligungen erfolgt.

Bereitstellung von Finanzierungen an Kunden

Unternehmen, deren Haupttätigkeit die Bereitstellung von Finanzierungen an Kunden ist, stufen Erträge und Aufwendungen aus Finanzierungen in die operative Kategorie ein. Ein typisches Beispiel eines Unternehmens, das Finanzierungen bereitstellt, ist eine Bank. Es kann sich aber auch um einen Finanzierungsleasinggeber oder einen sonstigen Finanzierungsanbieter handeln.

Das Bankgeschäft besteht in der Bereitstellung (Kredite) und der Einholung von Geldern (Einlagen). Kredite werfen Zinserträge ab und Einlagen verursachen Zinsaufwendungen. Sowohl die Zinserträge als auch die Zinsaufwendungen aus dem Finanzierungsgeschäft werden in der operativen Kategorie in der GuV ausgewiesen. Das Gliederungsschema von Banken beginnt typischerweise mit Zinserträgen, gefolgt von Zinsaufwendungen und dem Nettozinsergebnis.

Wenn ein Unternehmen neben dem Finanzierungsgeschäft eine weitere Haupttätigkeit hat, besteht ein Wahlrecht, das gesamte Zinsergebnis (aus allen Tätigkeiten) in der operativen Kategorie auszuweisen, oder nur den Teil, der dem Finanzierungsgeschäft zuzuordnen ist. Das übrige Zinsergebnis wird in dem Fall in der Finanzierungskategorie ausgewiesen.

Management-Kennzahlen

Unternehmen verwenden in der Kommunikation mit Stakeholdern eine Vielzahl von Leistungskennzahlen, die nicht in IFRS definiert sind, wie zum Beispiel EBIT oder EBITDA. Diese Kennzahlen werden als vom Management definierte Leistungskennzahlen (Management Performance Measures – MPMs) oder „Management-Kennzahlen“ bezeichnet.

Definition von Management-Kennzahlen

Management-Kennzahlen sind Zwischensummen von Erträgen und Aufwendungen, die nicht in IFRS-Rechnungslegungsstandards definiert sind und die in der öffentlichen Kommunikation außerhalb des Abschlusses verwendet werden und somit die Sichtweise der Geschäftsleitung hinsichtlich eines Aspekts der Leistungserbringung eines Unternehmens repräsentieren.

IFRS 18 verlangt eine Mindestdarstellung von Posten und Zwischensummen in der GuV. Ein Unternehmen hat zusätzliche Zwischensummen (darunter fallen Management-Kennzahlen) in der GuV anzugeben, wenn diese zum Verständnis der finanziellen Leistung des Unternehmens beitragen.

IFRS-Zwischensummen

In den IFRS sind folgende Zwischensummen der GuV definiert, die keine Management-Kennzahlen sind:

- Bruttogewinn und ähnliche Zwischensummen (zB Nettozinsertrag)

- Operatives Ergebnis vor Abschreibungen (siehe unten)

- Operatives Ergebnis (neu)

- Ergebnis vor Finanzierung und Steuern (neu)

- Gewinn vor Steuern

- Gewinn aus fortzuführenden Geschäftsbereichen

- Gewinn

Operatives Ergebnis vor Abschreibungen

Der IASB hat erwägt, EBITDA als IFRS-Kennzahl aufzunehmen. Aufgrund der vielfältigen Ausprägungen in der Praxis hat sich der IASB jedoch gegen eine Übernahme von EBITDA entschieden. Im Gegenzug hat der IASB die neue Kennzahl „Operatives Ergebnis vor Abschreibungen auf Sachanlagen, Abschreibungen auf immaterielle Vermögenswerte und Wertminderungen“ (Operating Profit before Depreciation, Amortisation and Impairments – OPDAI) oder nachfolgend vereinfachend „Operatives Ergebnis vor Abschreibungen“ kreiert.

Das operative Ergebnis vor Abschreibungen ist keine verpflichtende Zwischensumme in der GuV, kann aber optional als Zwischensumme in der GuV verwendet werden. Das operative Ergebnis vor Abschreibungen ist keine Management-Kennzahl und unterliegt somit nicht den Erfordernissen der Überleitungsrechnung (siehe unten) auf IFRS-Kennzahlen.

Angaben

Ein Unternehmen hat folgende Angaben zu Management-Kennzahlen zu machen:

- Überleitungsrechnung zur nächsten IFRS-Zwischensumme (siehe unten)

- Erläuterung, wie eine Management-Kennzahl berechnet wird und wie sie nützliche Informationen bereitstellt.

- Erklärung, dass Management-Kennzahlen die Sichtweise des Managements wiedergeben und dass diese nicht unbedingt mit Management-Kennzahlen anderer Unternehmen vergleichbar sind.

- Erläuterung und Begründung allfälliger Änderungen von Management-Kennzahlen sowie deren retrospektive Darstellung.

- Effekte auf Steuern und nicht beherrschende Anteile für jeden Posten in der Überleitungsrechnung (sieh unten).

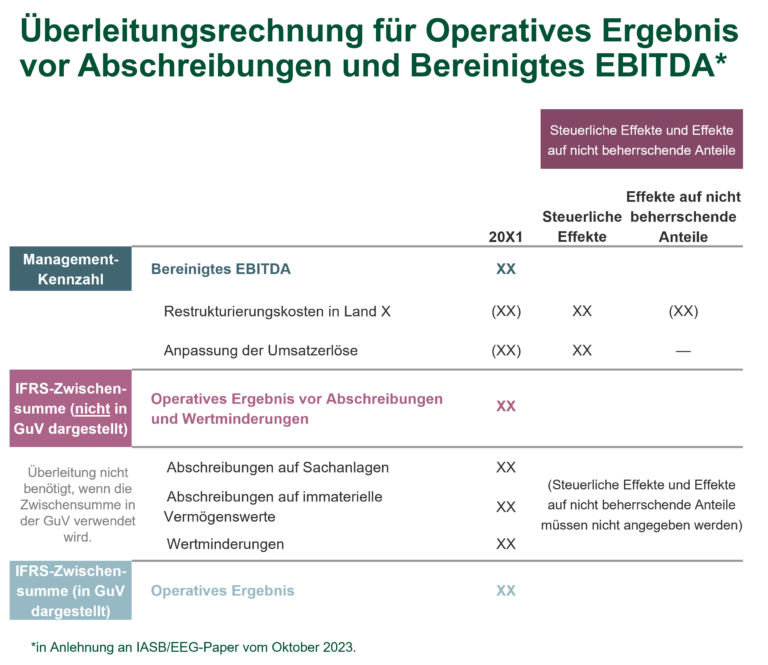

Überleitungsrechnung

Für jede Management-Kennzahl hat ein Unternehmen eine Überleitungsrechnung zwischen der Management-Kennzahl und der nächsten vergleichbaren IFRS-Zwischensumme anzugeben. Dabei sind für jede Zeile in der Überleitungsrechnung die Auswirkungen auf Ertragsteuern und nicht beherrschenden Anteilen anzugeben.

Eine Besonderheit ergibt sich, wenn die nächste vergleichbare IFRS-Zwischensumme das operative Ergebnis vor Abschreibungen ist. Falls ein Unternehmen das operative Ergebnis vor Abschreibungen nicht als Zwischensumme in der GuV verwendet, ist die Überleitung von der Management-Kennzahl auf das operative Ergebnis vor Abschreibungen mit den Auswirkungen auf Ertragsteuern und nicht beherrschenden Anteilen anzugeben. In der Folge ist eine weitere Überleitung des operativen Ergebnisses vor Abschreibungen auf das operative Ergebnis anzugeben, allerdings ohne Angabe der Auswirkungen auf Ertragsteuern und nicht beherrschenden Anteilen. Sollte das operative Ergebnis vor Abschreibungen in der GuV ausgewiesen werden, endet die Überleitungsrechnung dort.

Beispielhafte Überleitungsrechnung

Eine Übergangsrechnung unter Verwendung der neuen Zwischensumme operatives Ergebnis vor Abschreibungen stellt sich beispielhaft wie folgt dar:

Aggregation und Desaggregation

Ausgangslage

Investoren haben einerseits Bedenken, dass Unternehmen nicht ausreichend detaillierte Informationen zur Verfügung stellen und andererseits, dass wichtige Informationen verschleiert werden. IFRS 18 adressiert diese Bedenken, indem Regeln für die Gruppierung von Informationen sowie Leitlinien für die Darstellung von Informationen in den primären Abschlussbestandteilen oder in den Notes zur Verfügung gestellt werden.

Zielsetzung des Abschlusses und Rollen der primären Abschlussbestandteile und der Notes

IFRS 18 konkretisiert die Zielsetzung des Abschlusses mit der Bereitstellung finanzieller Informationen zu Vermögenswerten, Schulden, Eigenkapital, Erträgen und Aufwendungen eines Unternehmens, die nützlich sind für Nutzer des Abschlusses, damit sie die künftigen Netto-Cashflows sowie die Ergebnisse der Verwaltung des dem Management anvertrauten Vermögens einschätzen können.

Die Rolle der primären Abschlussbestandteile ist es, eine strukturierte und vergleichbare Zusammenfassung der Vermögenswerte, Schulden, Eigenkapital, Erträge, Aufwendungen und Cashflows eines Unternehmens bereit zu stellen, die nützlich ist, um eine Übersicht zu verschaffen, um Vergleiche anzustellen und um Abschlussposten oder Bereiche zu identifizieren, über die Abschlussadressaten möglicherweise zusätzliche Informationen in den Notes finden möchten.

Die Rolle der Notes ist es, weitere Informationen zum Verständnis der Abschlussposten für den Abschlussadressaten bereitzustellen sowie die primären Abschlussbestandteile durch zusätzliche Informationen zu ergänzen, um die Zielsetzung des Abschlusses zu erreichen.

Abschlussposten

Ein Unternehmen stellt in den primären Abschlussbestandteilen oder in den Notes die Art und den Betrag jeder wesentlichen Klasse von Vermögenswerten, Schulden, Erträgen oder Aufwendungen, Eigenkapital oder Cashflows dar, indem es Transaktionen und andere Ereignisse wie folgt zusammenfasst:

- Posten werden eingestuft und zusammengefasst aufgrund gemeinsamer Merkmale.

- Posten ohne gemeinsame Merkmale werden nicht zusammengefasst.

- Zusammenfassungen oder Aufschlüsselungen im Abschluss dürfen relevante Informationen nicht verschleiern oder das Verständnis der dargestellten Informationen vermindern.

Um die Posten des Abschlusses zu bestimmen, wendet ein Unternehmen die vorstehenden Prinzipien an und beachtet dabei folgendes:

- Identifizierung der Vermögenswerte, Schulden, Eigenkapitel, Erträge und Aufwendungen, die aus einzelnen Transaktionen entstehen.

- Einstufung der Vermögenswerte, Schulden, Eigenkapitel, Erträge und Aufwendungen in Gruppen aufgrund ihrer Merkmale, wie zum Beispiel ihrer Art, Funktion oder Bewertungsgrundlage, woraus die Darstellung von Abschlussposten resultiert, die mindestens ein gemeinsames Merkmal teilen.

- Untergliederung der Abschlussposten aufgrund weiterer Merkmale, die zu Angaben in den Notes führen.

Aufgrund der Zielsetzung des Abschlusses, eine strukturierte und vergleichbare Zusammenfassung bereit zu stellen, kann die Bildung von Posten dazu führen, dass wesentliche Elemente ungleiche Merkmale aufweisen. Daher müssen diese Elemente in den Notes aufgeschlüsselt werden.

Zum Beispiel hält ein Unternehmen Schuldinstrumente und Eigenkapitalinstrumente, die jeweils erfolgswirksam zum beizulegenden Zeitwert bewertet werden. Das Unternehmen kommt zu dem Schluss, dass der Posten „Finanzielle Vermögenswerte, die erfolgswirksam zum beizulegenden Zeitwert bewertet werden“ eine nützliche Zusammenfassung für den Abschlussadressaten darstellt. Schuld- und Eigenkapitalinstrumente unterliegen jedoch unterschiedlichen Risiken, wodurch eine Aufschlüsselung des Postens in den Notes geboten ist. Alternativ könnte das Unternehmen zwei Posten Schuldinstrumente und Eigenkapitalinstrumente schaffen, die gegebenenfalls weiter untergliedert werden müssten. Letztendlich kommt es darauf an, wie der Sachverhalt gelagert ist. Ein Unternehmen übt Ermessen aus, wie es seine Posten bildet und in welchem Detaillierungsgrad es weitere Informationen aufschlüsselt.

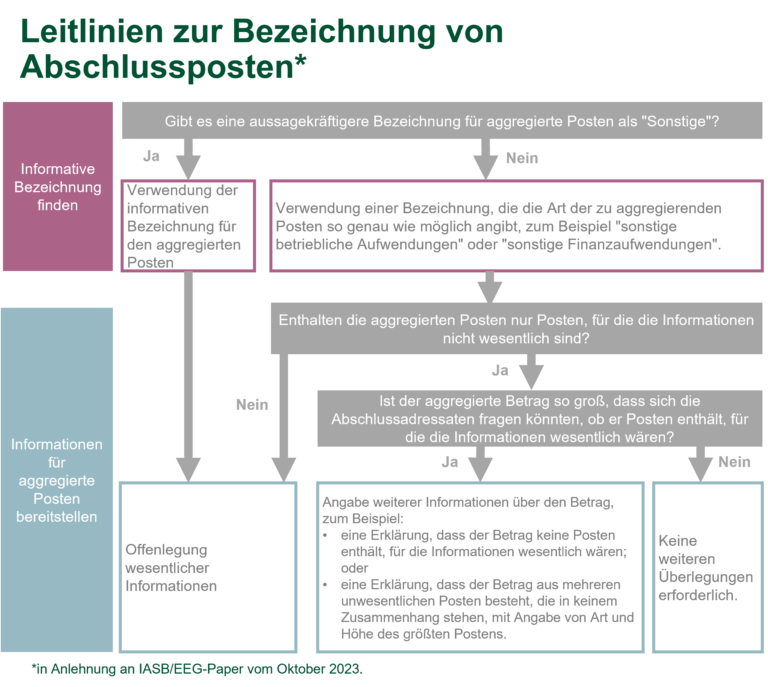

Ein Unternehmen kann unwesentliche Elemente, die keine gemeinsamen Merkmale aufweisen, in einen sonstigen Posten zusammenfassen. Da die Bezeichnung „sonstige“ nicht aussagekräftig ist, müssen sonstige Posten in den Notes erläutert werden, zur Not mit dem Hinweis, dass der Posten aus diversen unwesentlichen, nicht zusammenhängenden Elementen besteht, sowie unter Nennung von Art und Betrag des größten Elements.

Leitlinien zur Bezeichnung von Abschlussposten

Für die Bezeichnung von Abschlussposten kommen folgende Leitlinien zur Anwendung:

Cashflow-Rechnung

IFRS 18 stellt klar, dass die Cashflow-Rechnung mit dem operativen Ergebnis beginnt. Bislang gab es keinen klar geregelten Startpunkt des operativen Cashflows nach der indirekten Methode.

IFRS 18 hat für Unternehmen ohne bestimmte Haupttätigkeiten die bisherigen Wahlrechte, gezahlte und erhaltene Zinsen und Dividenden im operativen, Investitions- oder Finanzierungs-Cashflow auszuweisen, zurückgenommen. Unternehmen mit bestimmten Haupttätigkeiten stufen hingegen erhaltene Zinsen, gezahlte Zinsen und erhaltene Dividenden jeweils in eine eigene Kategorie (operative, Investitions- oder Finanzierungstätigkeit) ein.