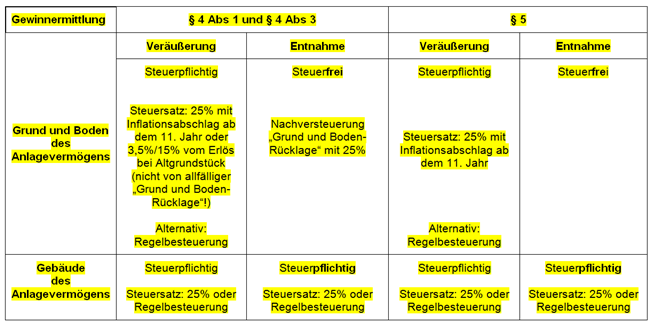

Die Entnahme von Grund und Boden des Anlagevermögens aus dem Betriebsvermögen in das Privatvermögen erfolgt seit dem 1.4.2012 grundsätzlich einkommensteuerneutral/“steuerfrei“ zu Buchwerten. Damit wird die Besteuerung aufgeschoben, es kommt erst bei späterer Veräußerung zur Aufdeckung und Versteuerung der stillen Reserven. Besteht im betrieblichen Bereich allerdings eine Ausnahme vom besonderen Steuersatz (zB gewerblicher Grundstückshändler), ist die Entnahme einkommensteuerpflichtig.

Die Entnahme von Grund und Boden des Anlagevermögens aus dem Betriebsvermögen in das Privatvermögen erfolgt seit dem 1.4.2012 grundsätzlich einkommensteuerneutral/“steuerfrei“ zu Buchwerten. Damit wird die Besteuerung aufgeschoben, es kommt erst bei späterer Veräußerung zur Aufdeckung und Versteuerung der stillen Reserven. Besteht im betrieblichen Bereich allerdings eine Ausnahme vom besonderen Steuersatz (zB gewerblicher Grundstückshändler), ist die Entnahme einkommensteuerpflichtig.

Die Entnahme des Gebäudes erfolgt weiterhin zum Teilwert und löst damit (bei stillen Reserven) Steuerpflicht aus.