News

6. Juni 2025

Lesezeit: 10

min.

news

Vermietung von Luxusimmobilien – Vermietung an Angehörige

Neues zur Vermietung von Luxusimmobilien in Österreich

Unter dem Schlagwort „Luxusimmobilien“ läuft seit Jahren die Diskussion über die steuerliche Anerkennung von Mietverhältnissen zwischen juristischen Personen und deren Gesellschaftern, Angehörigen oder Begünstigten. Zahlreiche Entscheidungen des Verwaltungsgerichtshofes – VwGH sind vom BMF in seine Richtlinien eingearbeitet worden.

Die Vermietung von Immobilien von Kapitalgesellschaften/ Stiftungen an Gesellschafter/ Begünstigte stellt einen üblichen Vorgang im Geschäftsleben dar, der jedoch von der Finanzverwaltung oft kritisch gesehen wird. Der Verwaltungsgerichtshof (VwGH) hat in den vergangenen Jahren in inzwischen zahlreichen Erkenntnissen konkrete Vorgaben gemacht, wie solche Verträge ausgestaltet sein müssen, um steuerlich anerkannt zu sein. Damit schuf er Klarheit und Rechtssicherheit in Bezug zur Vermietung von Luxusimmobilien. Das BMF ist den Entscheidungen gefolgt und hat seine Richtlinien daran angepasst.

TPA Lesetipp für Vermieter

Hier finden Sie die passenden Richtlinienaussagen des BMF zur Vermietung von Luxusimmobilien in Österreich

Randziffer 637 der Körperschaftsteuerrichtlinien 2017

Der VwGH hat sich in einer Reihe von Erkenntnissen, welche die Überlassung von gesellschaftseigenen Immobilien an den Gesellschafter-Geschäftsführer zum Gegenstand hatten, mit der Thematik der verdeckten Ausschüttung (vA), des außerbetrieblichen Vermögens und des wirtschaftlichen Eigentums an der überlassenen Immobilie beschäftigt und seine Judikatur immer weiter präzisiert.

Nach dem VwGH kann aus der fremdunüblichen Errichtung und Überlassung einer Immobilie an den Anteilsinhaber kein wirtschaftliches Eigentum des Anteilsinhabers abgeleitet werden (vgl. zu den allgemeinen Voraussetzungen für wirtschaftliches Eigentum

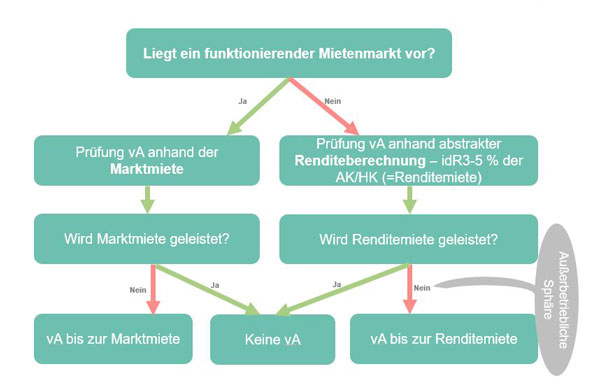

Voraussetzung für eine verdeckte Ausschüttung ist, dass die Vereinbarung über die Nutzungsüberlassung einem Fremdvergleich nicht standhält (siehe zum Fremdvergleich allgemein Rz 570 ff). Der Maßstab für diesen Fremdvergleich hängt davon ab, ob es für ein Mietobjekt in der gegebenen Bauart, Größe und Ausstattung einen funktionierenden Mietenmarkt gibt, sodass ein wirtschaftlich agierender, (nur) am Mietertrag interessierter Investor Objekte vergleichbarer Gediegenheit und Exklusivität (mit vergleichbaren Kosten) errichten und am Markt gewinnbringend vermieten würde. Den Nachweis für das Vorliegen eines funktionierenden Mietenmarktes (einschließlich der Beweisvorsorge) hat der Steuerpflichtige zu erbringen.

Mietenmarkt in Österreich

Daraus lässt sich für ertragsteuerliche Zwecke folgendes Prüfschema ableiten (Quelle: BMF):

Randziffer 638 der Körperschaftsteuerrichtlinien 2017

Das Vorliegen eines funktionierenden Mietenmarktes (einschließlich der Beweisvorsorge) ist vom Steuerpflichtigen nachzuweisen. Ein solcher funktionierender Mietenmarkt liegt nur dann vor, wenn ein wirtschaftlich agierender (nur) am Mietertrag interessierter Investor bei Außerachtlassung der Wertsteigerung der Immobilie sein Kapital in ein solches Objekt investieren würde; dabei ist auch der Vergleich mit anderen Immobilieninvestments anzustellen. Der Steuerpflichtige wird daher nachzuweisen haben, dass er vor der Anschaffung oder Errichtung des Mietobjektes den entsprechenden Mietenmarkt (im gegebenen geographischen Einzugsgebiet) erkundet hat und sich auf dieser Basis als ökonomisch agierender Investor für die Anschaffung oder Errichtung der Immobilie entschieden hat.

Folgende Indizien sprechen gegen das Vorhandensein eines ökonomisch agierenden Investors:

- wenn keine wirtschaftlichen Gründe für die Investitionsentscheidung dargelegt werden können;

- wenn nicht dargelegt werden kann, auf welcher Grundlage (zB Kalkulation, Gutachten) vor der Anschaffung bzw. Herstellung der Immobilie eine angemessene Verzinsung des eingesetzten Kapitals erwartet worden ist;

- wenn vor der Investitionsentscheidung weder Planungs- und Finanzierungsrechnungen noch während der Bauphase laufende Kostenkontrollen durchgeführt wurden;

- wenn nicht dargelegt werden kann, welche Tatsachen oder Erwägungen dazu geführt haben, die Miete in der vereinbarten Höhe festzulegen;

- wenn die für Investitionen in durchschnittliche Einfamilienhäuser mit hochwertiger Ausstattung typischen Herstellungskosten pro m² um 100% überschritten wurden.

Bei Vorliegen eines funktionierenden Mietenmarktes ist die ortsübliche Marktmiete der Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung.

Liegt kein funktionierender Mietenmarkt vor, ist zur Prüfung einer verdeckten Ausschüttung als Beurteilungsmaßstab eine abstrakte Renditeermittlung vorzunehmen, indem die Renditeerwartung eines marktüblich agierenden Immobilieninvestors zu Grunde gelegt wird und somit jene Rendite, die üblicherweise aus dem eingesetzten Kapital durch Vermietung erzielt wird. Dazu ist von einer Veranlagung des Gesamtbetrages der Anschaffungs- und Herstellungskosten (gegebenenfalls des höheren Verkehrswertes) auszugehen; nach Auffassung des VwGH müsste im Allgemeinen ein Mietentgelt in der Bandbreite von 3 bis 5% der Anschaffungs- oder Herstellungskosten zu erzielen sein. Die so ermittelte „Renditemiete“ stellt nun den Beurteilungsmaßstab für das Vorliegen einer laufenden verdeckten Ausschüttung dar.

Beispiel zu Luxusimmobilien:

Die Anschaffungs- und Herstellungskosten des an den Anteilsinhaber überlassenen Objektes betragen 2.500.000 Euro (ein funktionierender Mietenmarkt liegt nicht vor). Unter Zugrundelegung eines Mietentgelts von 4% der Anschaffungs- oder Herstellungskosten beträgt die jährliche Renditemiete 100.000 Euro. Eine verdeckte Ausschüttung liegt nur vor, soweit die vereinbarte Jahresmiete geringer ist als diese Renditemiete.

„Eine Zuordnung der Immobilie zur außerbetrieblichen Sphäre kommt [Anmerkung: bei einer Kapitalgesellschaft!] nur ausnahmsweise in Betracht, wenn diese schon ihrer Erscheinung nach offensichtlich für die private Nutzung durch den Gesellschafter bestimmt ist (wie insbesondere bei besonders repräsentativen und luxuriösen Gebäuden, die speziell auf die Wohnbedürfnisse des Gesellschafters abstellen.

In solchen Fällen ist grundsätzlich davon auszugehen, dass die Immobilie hinsichtlich der laufenden Besteuerung der Körperschaft steuerneutrales Vermögen darstellt; dh. Aufwendungen, die die Immobilie betreffen, können bei der Einkünfteermittlung nicht als Betriebsausgabe abgezogen werden und Erträge aus der Vermietung an den Gesellschafter sind nicht steuerwirksam zu erfassen.

Eine Erfassung der Differenz zwischen der tatsächlich geleisteten Miete und der Renditemiete als laufende verdeckte Ausschüttung auf Ebene der Körperschaft kommt daher in solchen Fällen nicht in Betracht.

Auf Ebene des Gesellschafters liegt hingegen eine laufende verdeckte Ausschüttung in Höhe der Differenz zwischen Renditemiete und tatsächlich bezahlter Miete vor.

Einkünfte im Zusammenhang mit einer allfälligen späteren Veräußerung des Objekts bei der Körperschaft sind nach Maßgabe der Bestimmungen des § 30 EStG 1988 zu ermitteln. Die so ermittelten Einkünfte sind [Anmerkung: bei einer Kapitalgesellschaft] gemäß § 7 Abs. 3 KStG 1988 als Einkünfte aus Gewerbebetrieb zu veranlagen.“

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Randziffer 186 der Umsatzsteuerrichtlinien 2000, ab 2. Absatz

„Bei der Überlassung der Nutzung eines Wohnhauses bzw. einer Wohnung durch eine Gesellschaft an den Gesellschafter muss zunächst geprüft werden, ob überhaupt eine unternehmerische Tätigkeit vorliegt. Für diese Beurteilung ist ein Vergleich der Umstände vorzunehmen, unter denen die Immobilie tatsächlich genutzt wird, sowie jener Umstände, unter denen die entsprechende wirtschaftliche Tätigkeit gewöhnlich ausgeübt wird.

Ausschlaggebend ist die Berücksichtigung aller Gegebenheiten, die für einen Einzelfall charakteristisch sind. Zu prüfen ist die Fremdüblichkeit des Mietentgeltes, wobei ein moderates Abweichen vom fremdüblichen Entgelt die Unternehmereigenschaft nicht ausschließt. Zusätzlich sind sämtliche Aspekte der Vertragsbeziehung in diese Prüfung miteinzubeziehen (zB Kündigungsmodalitäten, Vorhandensein bzw. Nichtanwendung von Indexklauseln, fremdunübliche Ausgestaltung des Mietvertrages, usw.). Eine nichtunternehmerische Vermietung liegt jedenfalls dann vor, wenn eine Immobilie an den Anteilsinhaber nicht zum Erzielen von Einnahmen überlassen wird, sondern um diesem einen Vorteil zuzuwenden. Davon ist bei Zugehörigkeit einer Luxusimmobilie zur außerbetrieblichen Sphäre einer Körperschaft auszugehen. Erfolgt die Überlassung der Immobilien durch eine Privatstiftung an den Stifter oder an andere Begünstigte im Rahmen der Erfüllung ihrer satzungsmäßigen Zwecke, liegt im Lichte der Rechtsprechung keine unternehmerische Tätigkeit vor.

Bei Vermietung und Verpachtung in der „Unternehmerkette“ ist die Fremdüblichkeit – auch bei Nahebeziehungen zwischen den Parteien – für die Frage des Vorliegens einer wirtschaftlichen Tätigkeit unerheblich, sofern kein offensichtlicher Bezug zur Sphäre der privaten Lebensführung eines der Beteiligten vorliegt (zur Anwendung des Normalwerts siehe Rz 682).

Ist von einer unternehmerischen Vermietung einer Immobilie durch die Körperschaft auszugehen, muss in einem zweiten Schritt beurteilt werden, ob dieser Vorgang nach ertragsteuerlichen Grundsätzen eine verdeckte Gewinnausschüttung darstellt und daher ein Vorsteuerausschluss gemäß § 12 Abs. 2 Z 2 lit. a UStG 1994 zum Tragen kommen kann. …“

Neue Ausführungen des BMF in Rz 1929 zum Vorsteuerabzug im Wartungserlass 20234 zu den Umsatzsteuerrichtlinien 2002

Nach der Rechtsprechung des Verwaltungsgerichtshofes kann es im Zusammenhang mit der Nutzungsüberlassung eines Wohngebäudes an eine der Körperschaft nahestehende Person in drei Fällen zu einer Versagung des Vorsteuerabzuges kommen:

- Beim ersten Fall handelt es sich um die bloße Gebrauchsüberlassung, bei der keine unternehmerische Betätigung vorliegt (s. dazu Rz 186).

- Der zweite Fall erfasst die nicht fremdübliche Nutzungsüberlassung an besonders repräsentativen Wohngebäuden, welche schon ihrer Erscheinung nach bloß für die private Nutzung durch den Gesellschafter bestimmt sind (verdeckte Ausschüttung „an der Wurzel“).

- Der dritte Fall betrifft die Vermietung von im betrieblichen Geschehen einsetzbaren Gebäuden um weniger als 50% der Renditemiete („klassische“ verdeckte Ausschüttung).

In Bezug auf den zweitgenannten Fall ist entscheidend, dass solche Wirtschaftsgüter einer Körperschaft, deren Anschaffung allein gesellschaftsrechtlich veranlasst ist und die ein sorgfältiger, nur auf die wirtschaftlichen Interessen der Körperschaft bedachter Geschäftsleiter gar nicht angeschafft hätte, (hinsichtlich der laufenden Besteuerung) steuerneutrales Vermögen der Körperschaft bilden.

Erreicht die tatsächliche Miete bei der Überlassung solcher nicht dem steuerlichen Betriebsvermögen zuzuordnender Gebäude nicht eine (nahezu) fremdübliche Höhe (die Hälfte einer fremdüblichen Miete wäre hier nicht ausreichend), wird eine mit der Vermietung im Zusammenhang stehende Vorleistung vom Vermieter zur Gänze für verdeckte Ausschüttungen iSd § 8 Abs. 2 KStG 1988 bezogen und tritt damit der Vorsteuerausschluss des § 12 Abs. 2 Z 2 lit. a UStG 1994 ein.

Anmerkung TPA

Nach dem zitierten VwGH-Erkenntnis ist unter der fremdüblichen Höhe die Renditemiete zu verstehen, sodass die Verrechnung von weniger als der (nahezu) vollen Renditemiete zum vollen Vorsteuer-Ausschluss bei einer „steuerneutralen“ Luxusimmobilie führt

Für den „dritten“ Fall der „klassischen“ verdeckten Ausschüttung gilt: Beträgt die tatsächliche Miete weniger als die Hälfte der fremdüblichen Miete, wird eine mit der Vermietung in Zusammenhang stehende Vorleistung vom Vermieter „überwiegend“ für verdeckte Ausschüttungen bezogen und tritt damit der Vorsteuerausschluss des § 12 Abs. 2 Z 2 lit. a UStG 1994 ein.

Entscheidend für die Frage der Fremdüblichkeit der Miete ist, ob es für ein Mietobjekt in der gegebenen Bauart, Größe und Ausstattung einen funktionierenden Mietenmarkt gibt, sodass ein wirtschaftlich agierender, (nur) am Mietertrag interessierter Investor Objekte vergleichbarerer Gediegenheit und Exklusivität (mit vergleichbaren Kosten) errichten und am Markt gewinnbringend vermieten würde, was vom Steuerpflichtigen nachzuweisen ist.

Gibt es keinen funktionierenden Mietenmarkt, ist entscheidend, ob die vereinbarte Miete von der als angemessen erachteten Miete, der Renditemiete, abweicht. Nach der Rechtsprechung des VwGH ist dafür jener Renditesatz maßgeblich, der sich bei Veranlagung des Gesamtbetrages der Anschaffungs- und Herstellungskosten in gut rentierliche Immobilien (also in Immobilien von jener Art, die eine hohe Rendite erwarten lassen) ergibt, wobei nach Auffassung des VwGH im Allgemeinen ein Renditesatz in der Bandbreite von 3 bis 5% (hier gemeint als Verhältnis von Jahresmieterlösen zum Betrag des investierten Kapitals) zu erzielen sein müsste. Mit der Renditeerwartung eines marktüblich agierenden Immobilieninvestors ist jene Rendite gemeint, die üblicherweise aus dem eingesetzten Kapital durch Vermietung erzielt wird. Ein allfälliger späterer Veräußerungsgewinn – auch wenn er in der Folge tatsächlich eingetreten ist – ist in diese Renditeberechnung nicht miteinzubeziehen.

Was bedeuten die Richtlinien des BMF in der Praxis für Vermieter?

Was die BMF Richtlinien für die Vermietung von Luxusimmobilien in der Praxis bedeuten, haben unsere Experten hier für Sie zusammengefasst:

Vermietung zu Marktpreisen

Wenn für eine Immobilie ein funktionierender Mietenmarkt existiert, dann ist die Vermietung an Gesellschafter, Begünstigte und Angehörige in Höhe der Marktmiete steuerlich anzuerkennen. Dazu muss ein Markt für Immobilien, die aufgrund von Lage, Größe, Ausstattung und/oder Preis vergleichbar sind, nachgewiesen werden. Der Nachweis muss auf den Zeitpunkt des Beginns der Vermietung abstellen und ist im Zweifel vom Steuerpflichtigen zu erbringen.

TPA Tipp zur Vermietung von Luxusimmobilien

Je exklusiver und teurer eine zur Vermietung gedachte Immobilie wird, umso detaillierter und exakter muss der Nachweis des Mietenmarktes ausfallen. Eine entsprechende Beratung vor Beginn der Planungen für ein solches Projekt ist daher zu empfehlen.

Wenn ein Nachweis des funktionierenden Mietenmarktes nicht möglich ist (weil keiner existiert oder bei Beginn der Vermietung unterlassen wurde, entsprechende Unterlagen aufzubewahren), hat der VwGH eine abstrakte Mietenberechnung für zulässig bzw. notwendig befunden. Als Maßstab für die Ermittlung der Miete legte der VwGH fest, „was untereinander fremd gegenüberstehenden Personen vereinbart worden wäre, und damit insbesondere auch, was ein Investor als Rendite aus der Investition der konkret aufgewendeten Geldsumme erwartet“.

Wie lässt sich die Rendite für eine Luxusimmobilie nachweisen?

Daraus leitete der VwGH im Erkenntnis vom 15. September 2016, 2013/15/0256, eine einfache und leicht nachvollziehbare Berechnungslogik für die Ermittlung der fremdüblichen Miete ab. Sollte der Nachweis eines passenden Mietenmarktes nicht möglich sein, dann muss die vereinbarte Jahresmiete im Allgemeinen zwischen 3 % und 5 % der Anschaffungs-/Herstellungskosten der Immobilie bzw. ihres Verkehrswertes bei Mietbeginn betragen. Die Wahl der Rendite innerhalb der Bandbreite muss der Steuerpflichtige begründen. Eine Anpassung dieser Bandbreite an das jeweilige aktuelle Zinsniveau ist, soweit es aus den vorliegenden VwGH-Erkenntnissen ersichtlich ist, nicht vorgesehen und auch bisher in der Judikatur des VwGH nicht erfolgt. Die Bandbreite von 3 % bis 5 % dürfte somit vom VwGH aus Vereinfachungsgründen als Bandbreite angesehen werden, die bis auf Weiteres im Allgemeinen zur Anwendung gelangen kann/soll/muss.

Sollte eine allfällige Außenprüfung zu einer Rendite innerhalb der Bandbreite kommen, die aber höher ist als die vom Steuerpflichtigen (nahezu) fremdüblich angesetzte (vom Bundesfinanzgericht wurde in einem Fall eine Rendite von 4,75 % ermittelt, siehe dazu oben die Ausführungen des BMF, wonach eine größere Abweichung als „nahezu“ zum Vorsteuerausschluss führt), dann kann es zu einer verdeckten Ausschüttung in Höhe der Differenz zwischen der vereinbarten Miete und der Miete auf Basis der vom Finanzamt angenommenen höheren Rendite kommen.

TPA Tipp zum Abschluss eines Mietvertrages

Die Argumentation über die Höhe der Miete sollte bereits bei Abschluss des Mietvertrages in schriftlicher Form vorliegen, um für eine Außenprüfung vorbereitet zu sein. Ihr TPA Ansprechpartner kann Sie bei Erstellung der Begründung unterstützen. All diese Aussagen hat der VwGH in mehreren Erkenntnissen wiederholt bestätigt. Insbesondere ist auch durch die BMF-Richtlinien (siehe oben) klargestellt, inwiefern bei Erfüllung der erwähnten ertragsteuerlichen Anforderungen auch die umsatzsteuerliche Anerkennung des Mietverhältnisses grundsätzlich gegeben ist.

Im Regierungsprogramm 2025-2029 ist vorgesehen, den Vorsteuerabzug für Luxusimmobilien generell abzuschaffen.

Alles über Immobilien & Steuern auf einen Blick!

Das 1×1 der Immobilienbesteuerung können Sie hier kostenlos als PDF downloaden oder per Post bestellen.