News

10. Februar 2022

Lesezeit: 4

min.

news

CSRD: Ausweitung der Nachhaltigkeitsberichtspflichten

Aufgrund der EU-Richtlinie zur nichtfinanziellen Berichterstattung (Non Financial Reporting Directive, NFRD), die in Österreich durch das Nachhaltigkeits- und Diversitätsverbesserungesetz (NaDiVeG) umgesetzt wurde, besteht innerhalb der EU bereits seit 2017 für bestimmte (große) Unternehmen von öffentlichem Interesse (Public Interest Entity – PIE) sowie für Finanzdienstleister und Versicherungen eine verpflichtende Nachhaltigkeitsberichterstattung. Der am 21. April 2021 von der Europäischen Kommission veröffentlichte Entwurf einer Richtlinie für die Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD) sieht neben anderen Erweiterungen eine erhebliche Ausweitung des Anwendungsbereichs der Berichtspflichten vor.

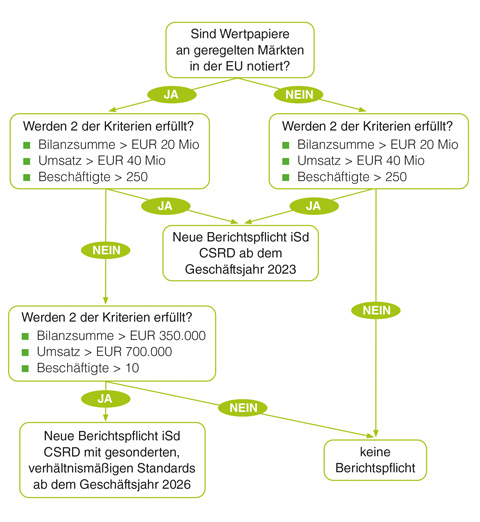

Wer ist zukünftig von der Nachhaltigkeitsberichtspflicht betroffen?

Die Verpflichtung der Nachhaltigkeitsberichterstattung soll im Rahmen der CSRD auf

- Alle großen Unternehmen (iSd § 221 Abs 3 UGB)

- Alle börsennotierten Unternehmen (ausgenommen börsennotierte Kleinstunternehmen iSd § 221 Abs 1a UGB) erweitert werden.

CSRD-Berichtspflicht für große Unternehmen

Damit fallen in Zukunft auch nicht kapitalmarktorientierte große Unternehmen unter den Anwendungsbereich der CSRD. Um als „großes“ Unternehmen qualifiziert zu werden, müssen zwei der drei folgenden Größenkriterien erfüllt werden:

- Bilanzsumme > EUR 20 Mio

- Umsatz > EUR 40 Mio

- Zahl der durchschnittlichen Beschäftigten > 250

CSRD: Nachhaltigkeitsberichte für KMU

Für die Berichterstattungspflicht von kleinen und mittleren Unternehmen, die an einem geregelten Markt in der EU notiert sind, ist eine Übergangsphase von drei Jahren nach Inkrafttreten der CSRD vorgesehen. Außerdem sollen bis zum 31. Oktober 2023 gesonderte, verhältnismäßige Standards für die Nachhaltigkeitsberichterstattung von kleinen und mittleren Unternehmen geschaffen werden, die auf freiwilliger Basis auch von nicht börsenotierten KMUs angewendet werden können. Ein Unternehmen wird als „klein“ oder „mittel“ qualifiziert, wenn es zwei der drei folgenden Größenkriterien erfüllt:

- Bilanzsumme > EUR 350.000

- Umsatz > EUR 700.000

- Zahl der durchschnittlichen Beschäftigten > 10

Ob die geplante Erleichterung für kleine und mittlere börsenotierte Unternehmen in Österreich anwendbar ist, hängt von der spezifischen Umsetzung ab. Ansonsten würden aus österreichsicher Sicht gemäß § 198a Z 1 lit a UGB Unternehmen, deren übertragbare Wertpapiere zum Handel an einem geregelten Markt innerhalb des EWR zugelassen sind, als Unternehmen von öffentlichem Interesse gelten und somit gemäß § 221 Abs 3 UGB stets große Unternehmen darstellen.

Befreiung für konsolidierte Nachhaltigkeitsberichterstattung!

Die CSRD sieht eine Befreiungsbestimmung für Unternehmen vor, die in eine der CSRD entsprechenden konsolidierte Nachhaltigkeitsberichterstattung eines übergeordneten Unternehmens einbezogen werden. Somit wirkt ein konsolidierender Nachhaltigkeitsbericht auf Ebene der Muttergesellschaft befreiend, wobei die erforderlichen Informationen künftig nicht mehr in einem gesonderten Bericht veröffentlicht werden können, sondern zwingend im Lagebericht zu integrieren sind. Befreite Tochterunternehmen müssen den konsolidierten Lagebericht veröffentlichen und in ihrem eigenen Lagebericht auf diesen verweisen. Von der Nachhaltigkeitsberichtspflicht erfasste Unternehmen sollen laut Entwurf der CSRD ihre Jahres- bzw Konzernabschlüsse inklusive der Lageberichte im einheitlichen XHTML-Format zur Verfügung stellen.

Die Anwendungspflicht der CSRD lässt sich mit folgendem Entscheidungsbaum darstellen:

Wann gilt die neue Berichtspflicht?

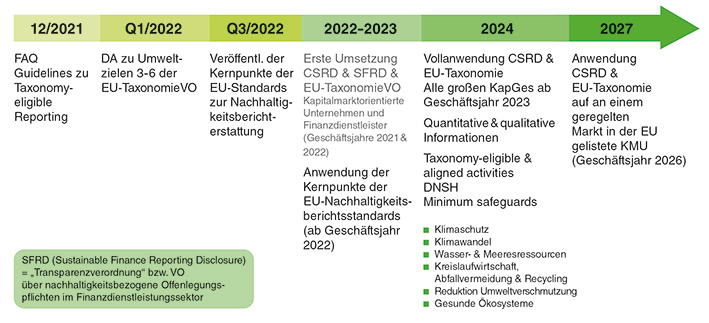

Die CSRD stellt ein grundlegendes Update der NFRD dar und ist von den EU-Mitgliedstaaten bis zum 1. Dezember 2022 in nationales Recht umzusetzen. Die neuen Vorgaben sollen nach dem aktuellen Zeitplan ab dem 1. Jänner 2024 für das Geschäftsjahr 2023 gelten. Somit haben sowohl börsenotierte, aber auch nicht kapitalmarktorientierte große Unternehmen einen Nachhaltigkeitsbericht für Geschäftsjahre zu erstellen, die nach dem 1. Jänner 2023 beginnen. Dafür sollen ab Oktober 2022 eigene einheitliche europäische Sustainability Reporting Standards feststehen.

Kleine und mittlere börsenotierte Unternehmen ist die Berichtspflicht mit eigenen, vereinfachten Standards nach einer Übergangsfrist von drei Jahren, somit 2027 für Geschäftsjahre, die nach dem 1. Jänner 2026 beginnen, geplant. Alle anderen Unternehmen, die nicht zur Nachhaltigkeitsberichterstattung verpflichtet sind, somit Unternehmen, die entweder die Größenkriterien (für „große“ Unternehmen) nicht erfüllen oder nicht an einem EU-regulierten Markt notiert sind, können diese auf freiwilliger Basis durchführen.

Der Zeitplan lässt sich wie folgt darstellen:

Aufgrund der geplanten Änderungen der NFRD durch die CSRD wird die Nachhaltigkeitsberichterstattung noch weiter an Bedeutung gewinnen, insbesondere Investoren, Banken aber auch andere Stakeholder/-innen werden Nachhaltigkeitsinformationen in ihren Entscheidungsprozess berücksichtigen. Mit der erheblichen Ausweitung der Berichtspflicht auf alle großen Unternehmen und alle börsenotierten Unternehmen (mit Ausnahme von notierten Kleinstunternehmen) und den damit verbundenen Anforderungen kommen auf viele Unternehmen neue Herausforderungen, aber auch Chancen zu. Unternehmen, die sich bis zur Erstanwendung für das Geschäftsjahr 2023 bereits mit den geplanten Änderungen und Anforderungen beschäftigen und die erforderlichen Schritte setzen, um diese bestmöglich umzusetzen, können von einem Wettbewerbsvorteil profitieren.

Kontaktieren Sie unsere Experten zu den neuen CSRD- & Nachhaltigkeitsberichtspflichten und bei Fragen, ob Ihr Unternehmen betroffen ist bzw. wie sie vom Trend zur Nachhaltigkeit profitieren können! Lesen Sie auch unseren TPA Nachhaltigkeitsbericht.