News

18. Juli 2022

Lesezeit: 5

min.

news

Update CSRD – ante portas

Am 21. Juni 2022 wurde vom Rat der Europäischen Union verkündet, dass eine vorläufige politische Einigung über die Richtlinie für die Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD) erzielt wurde, die in den kommenden Wochen formell verabschiedet wird.

Zuvor wurde von der Europäischen Kommission am 21. April 2021 der Entwurf der CSRD veröffentlicht, der ein grundlegendes Update der bisherigen nicht finanziellen Berichterstattung (Non Financial Reporting Directive, NFRD) darstellt. Am 24. Februar 2022 hat der Rat der Europäischen Union seinen Standpunkt (Allgemeine Ausrichtung) zu diesem Richtlinienvorschlag veröffentlicht, der insbesondere zum vorgeschlagenen Anwendungsbereich und den geplanten Fristen Änderungen vorsah.

Die Veröffentlichung der finalen Richtlinie steht noch aus, allerdings wurde im Zuge der Mitteilung des Rates bereits zu einigen Themen Stellung bezogen.

Die wichtigsten Details im Überblick:

Anwendungsbereich:

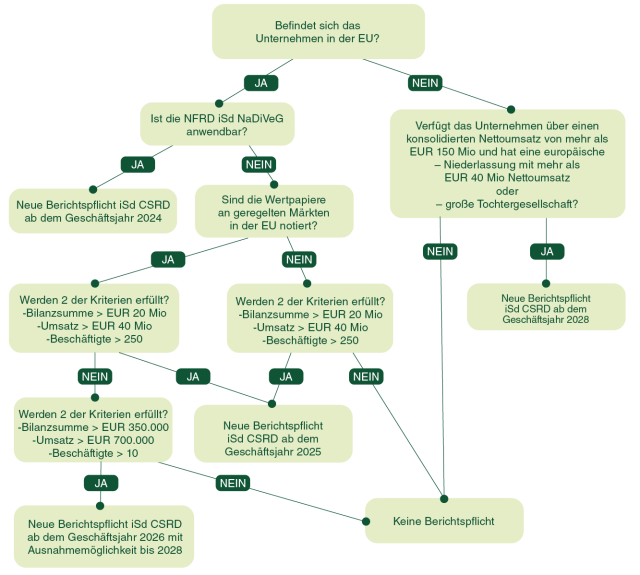

Die Verpflichtung der Nachhaltigkeitsberichterstattung soll im Rahmen der CSRD deutlich ausgebaut werden und zukünftig auf

- alle großen Unternehmen, unabhängig von einer Kapitalmarktorientierung, die zwei der drei folgenden Größenkriterien erfüllen:

- Bilanzsumme > EUR 20 Mio

- Umsatz > EUR 40 Mio

- Zahl der durchschnittlichen Beschäftigten > 250

- und alle börsenotierten Unternehmen (ausgenommen börsenotierte Kleinstunternehmen) erweitert werden.

In Zukunft werden somit auch nicht kapitalmarktorientierte große Unternehmen sowie kleine und mittlere Unternehmen, die an einem geregelten Markt der EU notiert sind, unter den Anwendungsbereich der CSRD fallen. Diese Unternehmen werden auch für die Bewertung der Informationen auf der Ebene ihrer Tochtergesellschaften verantwortlich sein, wobei der Entwurf der CSRD eine Befreiung für konsolidierte Nachhaltigkeitsberichterstattung vorsieht.

Auch alle Unternehmen außerhalb der EU sollen zur Nachhaltigkeitsberichterstattung in Form eines Berichts über ihre ESG-Auswirkungen (environmental, social and governance) im Sinne der Richtlinie verpflichtet werden, soweit sie in den letzten beiden Geschäftsjahren einen (konsolidierten) Nettoumsatz von mehr als EUR 150 Mio. innerhalb der EU erzielen und zumindest über eine europäische Tochtergesellschaft, soweit es sich nicht um ein Kleinstunternehmen handelt, oder eine europäische Niederlassung, die einen Nettoumsatz von mehr als EUR 40 Mio erzielt, verfügen.

Anwendungszeitraum:

Abweichend vom sehr ambitionierten Ziel des Richtlinienentwurfes, das eine erstmalige Anwendung der CSRD bereits für Geschäftsjahre ab 1. Jänner 2023 vorsah, hat man sich inzwischen auf eine Änderung des Zeitplans und einer dreistufigen Einführung geeinigt. So soll die CSRD anwendbar sein ab:

- Geschäftsjahr 2024 für Unternehmen, die bereits unter den Anwendungsbereich der NFRD fallen

- Geschäftsjahr 2025 für alle großen, unabhängig von einer Kapitalmarktorientierung, Unternehmen

- Geschäftsjahr 2026 für börsenotierte kleine und mittlere Unternehmen sowie für nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen

Um die Besonderheiten von börsenotierten KMUs zu berücksichtigen, soll es für sie einen Übergangszeitraum geben, in dem sie sich bis 2028 aus dem Anwendungsbereich der CSRD ausnehmen können.

Externe Prüfpflicht:

Neben der Einführung von eigenen europäischen Nachhaltigkeitsstandards soll durch die CSRD auch eine externe Prüfpflicht eingeführt werden. Die Berichterstattung im Sinne der CSRD muss zukünftig von einem akkreditierten unabhängigen Prüfer zertifiziert werden, wodurch sichergestellt werden soll, dass die Berichterstattungsvorschriften eingehalten und die Nachhaltigkeitsinformationen den Standards entsprechen. Auch die Berichterstattung von Unternehmen außerhalb der EU, die in den Anwendungsbereich der CSRD fallen, müssen von einem europäischen oder in einem Drittland ansässigen Prüfer zertifiziert werden.

Der Richtlinienentwurf sieht vor, dass diese externe Prüfpflicht zunächst nur in Form einer Prüfung mit begrenzter Sicherheit (limited assurance) erfolgen soll und erst mittelfristig zu einer Prüfung mit hinreichender Sicherheit (reasonable assurance) übergegangen wird.

Format der Berichterstattung

Laut Richtlinienentwurf können die für die Nachhaltigkeitsberichterstattung iSd CSRD erforderlichen Informationen künftig nicht mehr vom Lagebericht gesondert veröffentlicht werden, sondern sind zwingend in diesen zu integrieren. Zusätzlich sollen von der Nachhaltigkeitsberichtspflicht erfasste Unternehmen ihre Jahres- bzw Konzernabschlüsse inklusive der Lageberichte im einheitlichen ESEF (European Single Electronic Format) innerhalb eines Jahres nach dem Bilanzstichtag zur Verfügung stellen. Dadurch soll neben der Vergleichbarkeit und Erreichbarkeit der Informationen auch die Digitalisierung vorangetrieben werden.

Eigene Europäische Sustainability Reporting Standards

Zur Standardisierung und Verbesserung der Vergleichbarkeit der veröffentlichten Unternehmensdaten sieht der Richtlinienentwurf von verpflichtend anzuwendenden Europäischen Sustainability Reporting Standards (ESRS) bis zum 30. Juni 2023 vor. Die Entwicklung der Standards soll von der EFRAG (European Financial Reporting Advisory Group), unter Berücksichtigung von bereits etablierten Initiativen wie beispielsweise der Global Reporting Initiative (GRI) und des International Sustainability Standards Board (ISSB), durchgeführt werden.

Für die Nachhaltigkeitsberichterstattung von kleinen und mittleren börsenotierten Unternehmen sollen eigene, vereinfachte Standards bis zum 30. Juni 2024 geschaffen werden und zusätzlich ergänzende und sektorspezifische Informationen zu den in diesem Zeitpunkt bereits bestehenden Standards veröffentlicht werden.

Die Anwendungspflicht der CSRD lässt sich mit folgendem Entscheidungsbaum darstellen:

Inhaltliche Ausrichtung der CSRD

Der Entwurf der CSRD sieht eine Nachhaltigkeitsberichterstattung nach dem Prinzip der doppelten Wesentlichkeit vor, bei dem die Risiken für das Unternehmen sowie dessen Auswirkungen auf Nachhaltigkeitsaspekte jeweils einen eigenen Wesentlichkeitsaspekt darstellen. Demnach müssen Unternehmen nicht nur die Wirkung von Nachhaltigkeitsaspekten auf die wirtschaftliche Lage des Unternehmens festhalten (Outside-in-Perspektive), sondern zusätzlich auch die Auswirkungen des Unternehmens und dessen wirtschaftliche Tätigkeit auf Menschen und Umwelt verdeutlichen (Inside-out-Perspektive).

Unternehmen sollen über folgende Bereiche berichten:

- Geschäftsmodell und Strategie im Hinblick auf Nachhaltigkeitsaspekte (ESG)

- Nachhaltigkeitszielen und Fortschritte bei deren Erreichung

- Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane iZm ESG

- Due-Diligence-Prozess zur Steuerung von Nachhaltigkeitsrisiken

- Wichtige tatsächliche oder potenzielle negative Auswirkungen iZm der Wertschöpfungskette des Unternehmens (eigenen Geschäftstätigkeiten, Produkte, Dienstleistungen, Geschäftsbeziehungen und Lieferkette) und wie diese verhindert werden sollen.

Die zu veröffentlichenden Informationen sollen zukunftsgerichtete und retrospektive sowie qualitative und quantitative Angaben beinhalten. Es sind somit jeweils branchenspezifische Kennzahlen (KPIs) zur Dokumentation des Status Quo und der Fortschritte bei der Zielerreichung zu ermitteln.

TPA-Tipp: Unsere Experten haben den Überblick anhand welcher KPIs die Leistungen Ihres Unternehmens auf den Gebieten Umwelt, Soziales und verantwortungsvolle Unternehmensführung optimal dargestellt werden können.

Ausblick

Insbesondere durch die Ausweitung der Berichtspflicht und der zu veröffentlichenden Inhalte im Rahmen der CSRD wird die Nachhaltigkeitsberichterstattung in Zukunft an Komplexität und Bedeutung gewinnen. Investor:innen, Banken und andere Stakeholder:innen werden Nachhaltigkeitsinformationen stärker in ihren Entscheidungsprozessen berücksichtigen. Die CSRD stellt viele Unternehmen vor neue Herausforderungen, birgt aber auch Chancen: Durch eine gute Planung und dem fristgerechten Setzen von erforderlichen Schritten, wie beispielswese dem Aufbau erforderlicher Datenbanken oder frühzeitigen Integration von CSRD-Inhalten in der Unternehmensstrategie, können Unternehmen einen Wettbewerbsvorteil schaffen.

TPA-Tipp: Da die CSRD auf die gesamte Wertschöpfungskette abstellt, werden für berichtspflichtige Unternehmen Nachhaltigkeitsinformationen für die zukünftige Wahl von Geschäftspartner:innen einen erhöhten Stellenwert einnehmen. Nutzen Sie die Chance: Durch eine frühzeitige Orientierung an Nachhaltigkeitsaspekten und einer freiwilligen Nachhaltigkeitsberichterstattung lässt sich die Attraktivität eines Unternehmens als Geschäftspartner steigern.

Kontaktieren Sie unsere Experten zu den neuen Berichtspflichten und bei Fragen, wie Sie durch den Trend zur Nachhaltigkeit profitieren können! Sie wollen mehr darüber erfahren, wie wir bei der TPA Umwelt, Soziales und Regulatorisches in eine verantwortungsvolle Unternehmensführung integrieren? Dann lesen Sie doch unseren aktuellen TPA Nachhaltigkeitsbericht.

Der Artikel, zur Corporate Sustainability Reporting Directive, wurde von den TPA Steuerexperten Karin Fuhrmann und Bernhard Winkelbauer für die Immo aktuell Zeitschrift des Linde Verlags verfasst.