News

März 15, 2022

Lesezeit: 7

min.

news

Internationale Geschäftsführungsfunktionen: remote, outbound und inbound

In a Nutshell: Was Internationale Geschäftsführer jetzt wissen müssen über remote, outbound und inbound, Steuern und Sozialversicherung: Mit fortschreitender Digitalisierung und durch den pandemiebedingt verstärkten Trend zur Nutzung von Homeoffices gewinnt die Frage der abkommensrechtlichen Behandlung grenzüberschreitend tätiger Geschäftsführer an Bedeutung. Diese Fragen betreffen sowohl österreichische Geschäftsführer, die bei ausländischen Gesellschaften tätig sind (outbound Fall) als auch ausländische Geschäftsführer, die bei österreichischen Gesellschaften tätig sind (inbound Fall). Im Folgenden eine Zusammenfassung der steuerlichen und sozialversicherungsrechtlichen Themen.

BESTEUERUNG DES GESCHÄFTSFÜHRERS IM INTERNATIONALEN STEUERRECHT

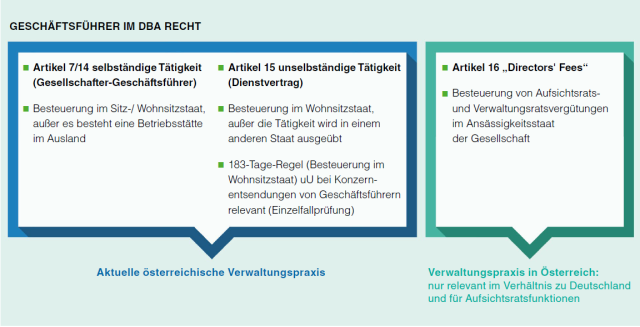

1. GRUNDSATZFRAGE: WELCHER ARTIKEL DES DOPPELBESTEUERUNGSABKOMMENS (DBA) KOMMT EIGENTLICH ZUR ANWENDUNG?

Die folgende Grafik fasst die relevanten Artikel, nach denen das Besteuerungsrecht für Geschäftsführungsbezüge zu beurteilen ist, nach der österreichischen Verwaltungspraxis zusammen:

POTENZIELLE KONFLIKTQUELLE: DIRECTORS' FEES

Immer wieder kommt es in der Praxis zu Fragen, ob für einen international tätigen Geschäftsführer nicht der Artikel 16 – im Englischen für „Directors‘ Fees“ – angewendet werden kann. Einige DBA Partnerstaaten wenden nämlich aus ihrer lokalen Sicht diesen Artikel für Geschäftsführerbezüge an. Die aktuelle österreichische Verwaltungspraxis vertritt jedoch den Standpunkt, dass dieser Artikel – mit der wesentlichen Ausnahme im Verhältnis zu Deutschland – grundsätzlich nur für Aufsichtsratsvergütungen und ähnliche Vergütungen für vergleichbare kontrollierende oder überwachende Funktionen herangezogen werden darf.

Im Jahr 2021 hat in dieser Hinsicht eine VwGH-Entscheidung aufhorchen lassen, in der es um die Besteuerung von österreichischen Geschäftsführern einer österreichischen Kapitalgesellschaft ging, die hauptsächlich in Russland und im Baltikum operativ tätig waren. In dieser Entscheidung wurde vom VwGH u.a. die Frage aufgeworfen, ob nicht grundsätzlich die Geschäftsführer im Hinblick auf die englische Sprachfassung des Artikels 16 des Doppelbesteuerungsabkommens Österreich-Russland im Ansässigkeitsstaat der Gesellschaft und somit in Österreich zu besteuern wären.

Es wird interessant sein, im fortgesetzten Verfahren gerade die Aussagen zu dieser Frage weiter zu verfolgen.

STEUERLICHE FRAGEN IM OUTBOUND FALL

SONDERFALL DEUTSCHLAND

Im Fall der Geschäftsführertätigkeit bei einer deutschen Gesellschaft ist eine Sonderbestimmung im Doppelbesteuerungsabkommen – DBA Österreich- Deutschland zu beachten: Gemäß Artikel 16 Absatz 2 des DBA Österreich-Deutschland dürfen Vergütungen eines Geschäftsführers oder Vorstandsmitglieds unabhängig von dessen Ansässigkeit sowie seinem Tätigkeitsort in dem Staat besteuert werden, in dem die Gesellschaft als ansässig gilt. Der jeweils andere Staat befreit die Einkünfte unter Progressionsvorbehalt.

Vorsicht Progressionsvorbehalt: Bezieht ein in Österreich ansässiger Geschäftsführer einer deutschen Gesellschaft andere in Österreich steuerpflichtige Einkünfte, erhöhen die Geschäftsführerbezüge dennoch den Einkommensteuertarif, mit dem die anderen Einkünfte in Österreich zu versteuern sind.

Grundlegende Voraussetzung für die Steuerbefreiung ist, dass die GmbH tatsächlich in Deutschland ansässig ist. Dies richtet sich nach dem tatsächlichen Ort der Geschäftsleitung. Dieser befindet sich dort, wo die grundlegenden Leitungs- und kaufmännischen Entscheidungen, die für die Führung der Geschäfte der Gesellschaft als Ganzes notwendig sind, im Wesentlichen getroffen werden.

- Trifft der Alleingeschäftsführer alle grundlegenden Leitungs- und kaufmännischen Entscheidungen während seiner Tätigkeit in Deutschland, so ist die GmbH nach Maßgabe des Artikel 4 Absatz 3 DBA Ö-D („Tie-Breaker- Regel“) in Deutschland ansässig. Die Besteuerung des Geschäftsführungsbezugs erfolgt in Deutschland.

- Je mehr Entscheidungen in Österreich getroffen werden, umso höher ist das Risiko, dass die GmbH in Österreich steuerlich ansässig ist. Eine Ansässigkeit in Österreich hat zur Folge, dass der Anwendungsbereich des Artikel 16 Absatz 2 des DBA Österreich-Deutschland nicht erfüllt ist und das Recht zur Besteuerung der Einkünfte des Geschäftsführers − je nach Ausgestaltung des konkreten Sachverhalts − nach Maßgabe der Artikel 7, 14 oder 15 zugeteilt werden muss.

Insbesondere bei Alleingeschäftsführungsfunktionen sollte daher in einem ersten Schritt die Vorfrage des Orts der tatsächlichen Geschäftsleitung der Gesellschaft geklärt werden.

Beispielfall: Tätigkeit bei einer tschechischen Tochtergesellschaft

Ein Österreicher hat einen Dienstvertrag bei einer österreichischen Gesellschaft. Er soll zukünftig auch als Geschäftsführer der tschechischen Tochtergesellschaft tätig werden. Die Tätigkeit darf nach dem Dienstvertrag an bis zu drei Tagen vom Homeoffice in Österreich aus erbracht werden. In der Praxis sollten die folgenden steuerlichen Themen im Detail geprüft werden:

- Kommt es zu einer Verlagerung der steuerlichen Ansässigkeit der tschechischen Tochtergesellschaft?

- Auf welcher Grundlage wird der österreichische Mitarbeiter für die tschechische Tochtergesellschaft tätig?

In Frage kommt grundsätzlich die Beibehaltung des Dienstvertrages bei der österreichischen Gesellschaft, da bei Abschluss eines zweiten Dienstvertrages mit der tschechischen Gesellschaft die doppelte Höchstbeitragsgrundlage für die Sozialversicherung zu berücksichtigen ist. Zwischen den Gesellschaften muss in der Folge entweder ein Dienstleistungs- oder Überlassungsvertrag vereinbart werden – hieraus können sich unterschiedliche steuerliche Folgen für die Besteuerung des Mitarbeiters sowie des Unternehmens ergeben.

- Begründet der Mitarbeiter für die österreichische oder tschechische Gesellschaft Betriebsstätten?

Falls ein Dienstleistungsvertrag zwischen den Gesellschaften abgeschlossen wurde, kann die Tätigkeit des Mitarbeiters vor Ort in Tschechien unter Umständen eine Betriebsstätte für die österreichische Gesellschaft begründen. Besonders heikel ist diesbezüglich, dass das Doppelbesteuerungsabkommen mit Tschechien eine „Dienstleistungsbetriebsstätte“ beinhaltet, sodass die bloße (wiederkehrende) Tätigkeit vor Ort eine Betriebsstätte begründen kann. Umgekehrt könnte der Mitarbeiter auch in Österreich eine Betriebsstätte – zum Beispiel als Ort der Leitung – begründen, sofern die Tätigkeit aus dem österreichischen Homeoffice erbracht wird. - Welcher Staat hat das Besteuerungsrecht für das Gehalt des Mitarbeiters? Grundsätzlich ergibt sich dies aus der Beurteilung der beiden erwähnten Vorfragen: Sofern der Mitarbeiter zB in Tschechien eine Betriebsstätte begründet oder die tschechische Gesellschaft als (wirtschaftlicher) Arbeitgeber des Mitarbeiters angesehen wird, sind alle Arbeitstage in Tschechien auch in Tschechien zu versteuern. Ansonsten ist das Besteuerungsrecht regelmäßig bei Unterschreitung der 183-Tage-Frist im Wohnsitzstaat Österreich.

STEUERLICHE OPTIMIERUNG UND SONDERFRAGEN IM INBOUND FALL

Wird eine steuerlich nicht in Österreich ansässige Person zum Geschäftsführer einer österreichischen Gesellschaft bestellt, kann dies im Wege einer Konzernentsendung oder einer direkten Anstellung erfolgen. Nach nationalem österreichischem Steuerrecht können Vergütungen, welche der Geschäftsführer erhält, grundsätzlich jedenfalls (unabhängig vom Tätigkeitsort) in Österreich besteuert werden. Die Finanzverwaltung und das Bundesfinanzgericht haben sich im Rahmen von Geschäftsführerentsendungen im Konzern mit der Frage auseinandergesetzt, ob hier ein Besteuerungsrecht an den Geschäftsführerbezügen der im Ausland ansässigen Geschäftsführer auch dann vorliegt, wenn ihnen für die Geschäftsführung der österreichischen Gesellschaft kein gesondertes Entgelt zusteht.

Das BFG hat ein anteiliges Besteuerungsrecht Österreichs verneint, wenn es aufgrund der österreichischen Geschäftsführungsfunktion zu keiner Gehaltsanpassung bei der entsendenden Muttergesellschaft kommt. (BFG vom 09.05.2017, RV/7400061/2017) Ob Österreich letztlich ein Besteuerungsrecht auch auf Basis des anwendbaren Doppelbesteuerungsabkommens zukommt, muss für den jeweiligen Einzelfall geprüft werden.

TPA TIPP: Wenn das Gehalt, das der Geschäftsführer von der entsendenden Konzerngesellschaft erhält, aufgrund seiner Funktion bei der österreichischen Gesellschaft nicht erhöht wird, besteht kein österreichisches Besteuerungsrecht.

Darüber hinaus ist bei einer Konzernentsendung zu beachten, dass häufig aus Verrechnungspreissicht eine anteilige Belastung der österreichischen Gesellschaft zu erfolgen hat. Ein solches „Gestellungsentgelt“ unterliegt jedoch in Österreich einer Abzugsteuer in Höhe von 20 %, für die die österreichische Gesellschaft und in letzter Konsequenz auch der Geschäftsführer haftet. Eine Entlastung des Gestellungsentgeltes von der Abzugssteuer ist grundsätzlich nur möglich, sofern ein freiwilliger Lohnsteuerabzug hinsichtlich der entsendeten Arbeitskräfte vorgenommen und das Formular ZS-QU2 beigebracht wird.

TPA TIPP: In vielen Fällen kann eine Befreiung von der Abzugsteuer beansprucht werden, sofern die Vorgaben der DBA-EntlastungsVO eingehalten werden.

Sozialversicherungsrechtliche Aspekte

Die EG-Verordnung 883/2004 bestimmt, dass immer nur ein Staat das Versicherungsrecht für alle Erwerbstätigkeiten einer Person hat. Grundsätzlich ist dies der Tätigkeitsstaat. Doch was gilt, wenn jemand in zwei oder mehreren Staaten arbeitet?

Praxisbeispiele zur Sozialversicherung

- Ein Mitarbeiter aus der Slowakei arbeitet als Pendler bei einem Unternehmen in Österreich. Das Versicherungsrecht hat Österreich. Arbeitet der Mitarbeiter jedoch zumindest 25 % in der Slowakei (zB im Homeoffice), wechselt das Versicherungsrecht in die Slowakei.

- Ein österreichischer selbständiger Unternehmensberater wird zusätzlich als Aufsichtsrat in einem rumänischen Unternehmen tätig. Die Aufsichtsratstätigkeit wird in Rumänien als unselbständige Tätigkeit angesehen – mit der Folge, dass Rumänien das Versicherungsrecht hat und der Unternehmensberater aus der österreichischen Sozialversicherung fällt.

Grundregeln der EG-Vorordnung

Die wichtigsten Regeln der EG-Verordnung 883/2004 lassen sich (stark vereinfacht) wie folgt beschreiben:

- Bei bloß vorübergehender Tätigkeitsverlagerung in einem anderen Mitgliedstaat (zB Entsendung) bleibt die versicherte Person im ursprünglichen Staat versichert.

- Wird ein Arbeitsverhältnis in mehreren Staaten ausgeübt, hat der Wohnsitzstaat das Versicherungsrecht, wenn dort mindestens 25% der Tätigkeit ausgeübt wird, ansonsten der Sitzstaat des Arbeitgebers.

- Wird in einem Staat eine selbständige und in einem anderen Staat eine unselbständige Tätigkeit ausgeübt, hat der letztere Staat das Versicherungsrecht. Achtung: Für die Einstufung als selbständig oder unselbständig ist das lokale Sozialversicherungsrecht entscheidend. In der Slowakei werden beispielsweise auch Geschäftsführer, die zu mehr als 50 % an einer s.r.o. beteiligt sind, als unselbständig angesehen.

TPA TIPP: Bei Geschäftsführern macht es einen Unterschied, ob für die Geschäftsführungsfunktion in einer Konzerngesellschaft eines anderen Landes ein weiterer (Arbeits-)Vertrag abgeschlossen wird (contract split) oder die Tätigkeit über eine Entsendung erfolgt.

Dieser Artikel stammt aus dem TPA Journal 1/2022, das Sie kostenlos online abonnieren können: TPA Journal Abo. Kontaktieren Sie unsere Steuerexperten, wenn Sie Fragen zur Internationale Geschäftsführung & Steuern haben!

- Alle aktuellen Steuer- News

- Steuertipps zum Homeoffice: Steuerlich absetzen

- Bleiben Sie steuerlich am Laufenden: Newsletter-Anmeldung