Werden Gegenstände aus außerbetrieblichen (nicht unternehmerisch bedingten) Motiven günstig verkauft, dann muss nunmehr in bestimmten Fällen trotzdem ein fremdüblicher Preis, der sog. „Normalwert“, für die Bemessung der Umsatzsteuer angesetzt werden.

Werden Gegenstände aus außerbetrieblichen (nicht unternehmerisch bedingten) Motiven günstig verkauft, dann muss nunmehr in bestimmten Fällen trotzdem ein fremdüblicher Preis, der sog. Normal-Wert, für die Bemessung der Umsatzsteuer angesetzt werden. Beispiele für solche Motive sind familiäre und freundschaftliche Beziehungen, gesellschaftsrechtliche Verbindungen, Arbeitnehmerverhältnis.

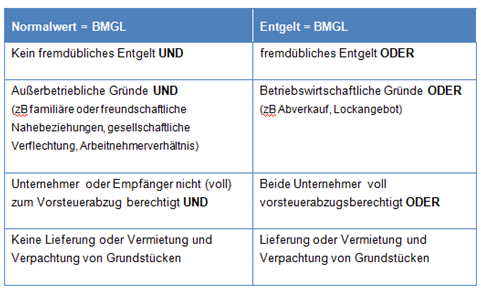

Was ist der Normalwert?

Der Normalwert entspricht in der Regel dem direkten Vergleichspreis (subsidiär dem Marktpreis), dem Sachbezugswert bei Zuwendungen an Arbeitnehmer bzw. dem fremdüblichen Verrechnungspreis bei grenzüberschreitenden Sachverhalten.

Die Einführung eines an den Fremdvergleichsgrundsatz des Ertragsteuerrechts erinnernden Normalwertes führt zu unterschiedlichen Besteuerungsfolgen, je nach Höhe der Gegenleistung.

Die Anwendung des Normalwerts setzt ein Entgelt voraus, und ist der Normalwert nur anzusetzen, wenn...

der Empfänger der Lieferung und Leistung nicht oder nicht zum vollen Vorsteuerabzug berechtigt ist und das Entgelt unter dem Normalwert liegt; oder

der Umsatz unecht befreit ist (ausgenommen die Kleinunternehmerbefreiung) und das Entgelt unter dem Normalwert liegt; oder

der leistende Unternehmer nicht oder nicht zum vollen Vorsteuerabzug berechtigt ist und das Entgelt über (!) dem Normalwert liegt.

Bei einer unentgeltlichen Zuwendung eines Gegenstandes oder unentgeltlicher Erbringung einer sonstigen Leistung (zB beim Eigenverbrauch) an denselben Empfängerkreis kommt jedoch nicht der Normalwert, sondern der Einkaufspreis inklusive sämtlicher Nebenkosten im Zeitpunkt der Entnahme (Wiederkaufpreis) zur Anwendung.

Des Weiteren wird der Wiederkaufpreis insb. auch dann als Bemessungsgrundlage herangezogen, wenn der Normalwert insbesondere mangels vergleichbarer Lieferungen oder sonstigen Leistungen an fremde Dritte nicht ermittelt werden kann.

Die neue Regelung der Anwendung gilt sowohl für Lieferungen und sonstige Leistungen als auch für innergemeinschaftliche Erwerbe iSv Art. 1 UStG 1994.

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.