News

27. Mai 2026

Lesezeit: 5

min.

news

Neuer Standard zur Unternehmensbewertung: KFS/BW 1 (2025)

Mit 6. November 2025 wurde die Neufassung des Fachgutachtens zur Unternehmensbewertung KFS/BW 1 (2025) beschlossen. Das neue Regelwerk bringt grundlegende Änderungen für die Bewertungspraxis in Österreich und ist verpflichtend für Bewertungen mit Auftragsannahme nach dem 30. Juni 2026 (frühere Anwendung zulässig).

Im Zentrum stehen eine neue Systematik der Wertmaßstäbe sowie eine stärkere Annäherung an internationale Bewertungsstandards.

Im Folgenden werden die wesentlichen Neuerungen überblicksmäßig zusammengefasst.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Die wichtigsten Änderungen auf einen Blick

Einführung zusätzlicher Wertmaßstäbe

Neben den bekannten Wertmaßstäben des objektivierten und subjektiven Unternehmenswerts sowie des Schiedswerts werden mit dem Marktwert und mit dem typisierten subjektiven Unternehmenswert zwei neue Wertmaßstäbe eingeführt, die im Fachgutachten KFS/BW 1 (2014) nicht enthalten waren.

Die erweiterte Systematik der Wertmaßstäbe trägt insbesondere dem Umstand Rechnung, dass der objektivierte Unternehmenswert in der Vergangenheit oftmals undifferenziert als ein „one fits all“-Wert für zahlreiche unterschiedliche Bewertungsanlässe herangezogen und ua auch mit einem Marktwert bzw potenziellen Marktpreis gleichgesetzt wurde. Vor allem bei normorientierten Bewertungen führte dieser unbefriedigende Zustand zu Unklarheiten und ungewollten Problemstellungen.

Fundamentale Wertprämissen als neues Strukturprinzip

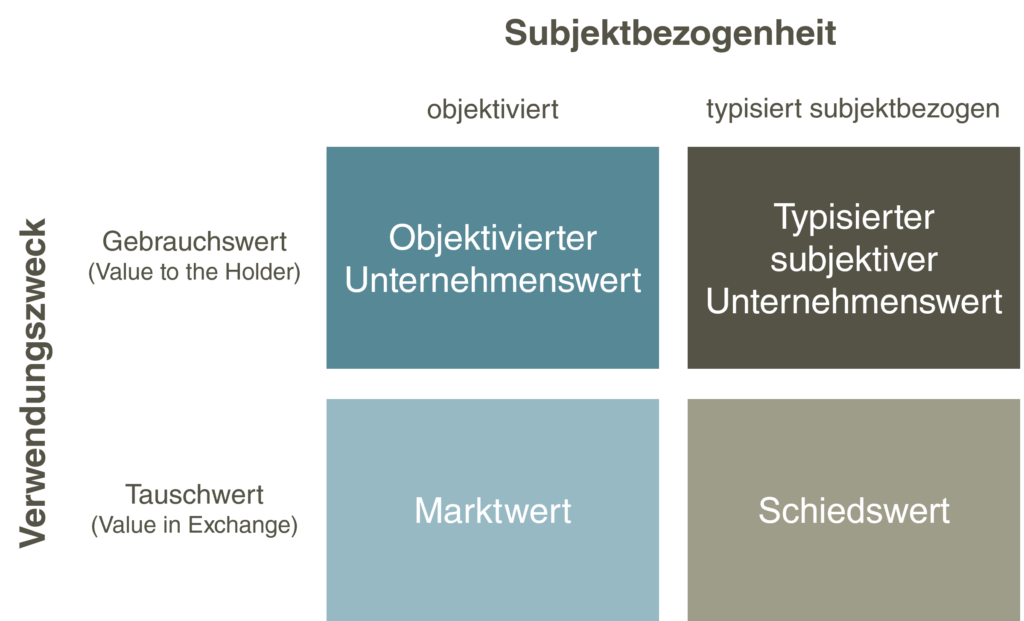

Die Auswahl des konkreten Wertmaßstabs erfolgt dem neuen Fachgutachten folgend nun entlang zweier grundlegender Dimensionen:

- Subjektbezogenheit der Bewertung (objektiviert vs. subjektiv)

- Verwendungszweck (Gebrauchswert vs. Tauschwert)

Diese „fundamentalen Wertprämissen“ definieren die maßgeblichen Annahmen der Bewertung (zB Perspektive, Bewertungsfaktoren und Typisierungsgrad) und bilden den konzeptionellen Rahmen für die Wertermittlung.

Nach dem Grad der Subjektbezogenheit der Bewertung unterscheidet das neue Fachgutachten zwischen dem subjektiven Wertkonzept, bei dem die Bewertung aus der Perspektive eines konkreten Bewertungssubjekts erfolgt, und dem objektivierten Wertkonzept, bei dem der Bewertung die Perspektive eines abstrakten Bewertungssubjekts zugrunde gelegt wird.

Nach dem Verwendungszweck des Bewertungsobjekts unterscheidet das neue Fachgutachten zwischen Gebrauchswert und Tauschwert. Nach dem Wertkonzept des Tauschwerts („Value in Exchange“) wird der Wert des Unternehmens(anteils) unter der Annahme der Veräußerung des Unternehmens ermittelt, während er nach dem Wertkonzept des Gebrauchswerts („Value to the Holder“) unter der Annahme des dauerhaften Haltens bestimmt wird.

Entsprechend dieser Wertprämissen lassen sich die Wertmaßstäbe des KFS/BW 1 (2025) wie folgt einordnen:

Da das neue Fachgutachten nur intersubjektiv nachprüfbare Unternehmenswerte zulässt, ist der – im alten Fachgutachten noch enthaltene – (rein) subjektive Unternehmenswert nicht mehr von seinem Anwendungsbereich umfasst.

Bedeutung für die Praxis

Der Marktwert gewinnt in transaktionsnahen Kontexten erheblich an Bedeutung. Er berücksichtigt insbesondere Control Premiums und Minority Discounts, Fungibilitätsabschläge, steuerliche Effekte und Transaktionskosten und nähert sich damit stärker an die tatsächliche Preisbildungsprozesse an.

Der objektivierte Unternehmenswert bleibt dennoch zentral für konfliktbehaftete Bewertungsanlässe (zB Abfindungen), wird jedoch konzeptionell geschärft.

Erwartungstreue Planung und Plausibilisierung

Die Planung der finanziellen Überschüsse stellt ein zentrales Element einer jeden Unternehmensbewertung dar. Im neuen Fachgutachten wird in diesem Zusammenhang nunmehr begrifflich zwischen der „Management-Planung“, die vom Management des Unternehmens vorgelegt wird, und der „erwartungstreuen Planung“, die die Erwartungswerte der finanziellen Überschüsse widerspiegelt, unterschieden.

Inhaltlich bringt diese Änderung grundsätzlich keine Neuerung mit sich, dennoch rückt mit der neuen begrifflichen Abgrenzung die Notwendigkeit in den Fokus, dass eine Management-Planung, die schon bisher formell und intern materiell nun auch extern materiell zu plausibilisieren ist und die Unternehmensbewertung auf Basis der erwartungstreuen Planung vorzunehmen ist.

Bedeutung für die Praxis

Es liegt ein höherer Fokus auf Planung und Plausibilisierung. Die Einschätzungen des Managements treten gegenüber extern beobachtbaren Markterwartungen zurück. Unternehmen müssen sich zudem auf eine intensivere Auseinandersetzung mit ihrer Planungsrechnung einstellen. Erwartungswerte, Markterwartungen und strategische Maßnahmen müssen nachvollziehbar dokumentiert werden. Insbesondere KMUs sollten ihre Planungs- und Berichtsprozesse an die neuen Anforderungen anpassen, um spätere Diskussionen und Verzögerungen in Bewertungsprozessen zu vermeiden.

Erweiterte Empfehlungen Bewertungen KMU

Das neue Fachgutachten sieht stark erweiterte Empfehlungen und Konkretisierungen für die KMU-Bewertung vor. Dies betrifft zum einen, dass der Umfang der Markt- und Wettbewerbsanalyse abhängig von der Unternehmensgröße und Komplexität des Geschäftsmodells reduziert werden kann, sodass in diesen Fällen die Beurteilung der Plausibilität der Planungsrechnung primär auf die Vergangenheitsanalyse gestützt wird.

Ferner wurden umfangreiche Aussagen zur Würdigung der übertragbaren Ertragskraft und zur Fortführungsdauer von KMU, in das Fachgutachten aufgenommen. Weitere Ergänzungen betreffen ua Empfehlungen zur Schätzung der Eigenkapitalkosten, die Zulässigkeit des Rückgriffs auf Branchen-Betas oder die Anpassung des erhobenen Betafaktors.

Bedeutung für die Praxis

Die Würdigung der übertragbaren Ertragskraft, insbesondere personenbezogener Erfolgsfaktoren, steht künftig deutlich stärker im Fokus und müssen besonders sorgfältig abgeleitet und dokumentiert werden. Entscheidend ist nicht das aktuelle, unternehmerisch geprägte Ergebnis, sondern jenes Ergebnis, das ein objektiv agierendes, marktüblich besetztes Management erzielen könnte.

Erhöhte Anforderung an Dokumentation, Offenlegung und Begründung

Ganz allgemein sieht das neue Fachgutachten eine deutliche Verschärfung der Dokumentations- und Begründungspflichten vor. Bewerter:innen müssen transparenter darlegen, warum ein bestimmtes Wertkonzept gewählt wurde, wie die Planung abgeleitet wurde, welche Marktdaten herangezogen wurden und welche Annahmen für die Bewertung maßgeblich waren.. Damit steigt die Verantwortung, das passende Konzept für den jeweiligen Bewertungsanlass zu wählen und dessen Anwendung umfassend zu begründen.

Erstmals enthält das Fachgutachten auch klare Qualitäts- und Transparenzanforderungen für den Einsatz von künstlicher Intelligenz. KI darf im Rahmen von Bewertungen eingesetzt werden; der Einsatz muss aber ausdrücklich offengelegt und inhaltlich plausibilisiert werden.

Fazit: Höhere Anforderungen – mehr Differenzierung

Die Neufassung des KFS/BW 1 erhöht die Anforderungen an Methodik, Dokumentation und die Auswahl des passenden Wertmaßstabs deutlich. Gleichzeitig eröffnet sie neue Gestaltungsspielräume – insbesondere durch die Unterscheidung zwischen Marktwert und objektiviertem Unternehmenswert.

- Unternehmensbewertungen und Fairness Opinions

(zB im Rahmen von M&A-Transaktionen, Umgründungen, steuerlichen Strukturierungen) - Ableitung und Plausibilisierung von Marktwerten

inkl. Berücksichtigung von Discounts & Premiums sowie Markt- und Transaktionsdaten - Ermittlung objektivierter Unternehmenswerte

bei gesellschaftsrechtlichen Fragestellungen (zB Abfindungen, Streitfälle) - Unterstützung bei Planungsrechnungen und Erwartungswerten

inkl. kritischer Review und Ableitung einer „erwartungstreuen Planung“ - Bewertung von KMU und familiengeführten Unternehmen

mit Fokus auf übertragbare Ertragskraft und praxisgerechte Methodik - Beratung bei der Auswahl des geeigneten Wertmaßstabs

im Spannungsfeld von Steuerrecht, Gesellschaftsrecht und Rechnungslegung - Unterstützung im Rahmen von Kaufpreisallokationen (PPA) und Impairment-Tests

zur Überprüfung der Werthaltigkeit von Firmenwerten und Vermögenswerten