FlexCo (Flexible Kapitalgesellschaft): Was Gründer wissen müssen – Alle Fragen geklärt

Seit Jänner 2024 ist sie in aller Munde, die neue Rechtsform FlexCo – Flexible Kapitalgesellschaft! Sie trägt insbesondere den spezifischen Bedürfnissen von Gründer:innen und Startups Rechnung. Grundlage ist das Flexible-Kapitalgesellschafts-Gesetz (FlexKapGG). Soweit dieses Gesetz keine abweichenden Regelungen trifft, gelten die für eine GmbH anzuwendenden gesellschaftsrechtlichen Bestimmungen. Wir haben im Folgenden für Sie das aus praktischer Sicht Wichtigste zusammengefasst.

Die FlexCo muss als solche durch einen der folgenden Zusätze gekennzeichnet sein:

FlexCo

FlexKapG

Flexible Kapitalgesellschaft oder

Flexible Company.

Der gut sprechbare und verständliche Kurzbegriff „FlexCo“ ist in der Praxis wohl am häufigsten anzutreffen.

Wie hoch sind das Stammkapital und die Stammeinlagen einer FlexCo?

Das Mindeststammkapital der FlexCo beträgt EUR 10.000, davon sind mindestens EUR 5.000 bar einzuzahlen. Der Mindestbeitrag der Stammeinlage beträgt EUR 1,00.

Wie hoch ist die Mindest-KöSt in einer FlexCo?

Durch das Mindeststammkapital von EUR 10.000 beträgt die Mindeststeuer für eine FlexCo (ebenso für die GmbH) ab 2024 generell nur noch EUR 125 pro vollem Kalendervierteljahr (5% von 10.000 = 500 pro Jahr).

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Über die Mindeststeuer hinausgehende Gewinne sind mit 23%iger Körperschaftsteuer – KöSt belastet. Ausschüttungen aus der FlexCo an die Gesellschafter unterliegen der 27,5%igen Kapitalertragsteuer – KESt; diese ist durch die Geschäftsführer der FlexCo von der Ausschüttung einzubehalten und binnen einer (!) Woche an das Finanzamt abzuführen. Wird daher nichts offen (oder verdeckt) ausgeschüttet, fällt keine KESt an.

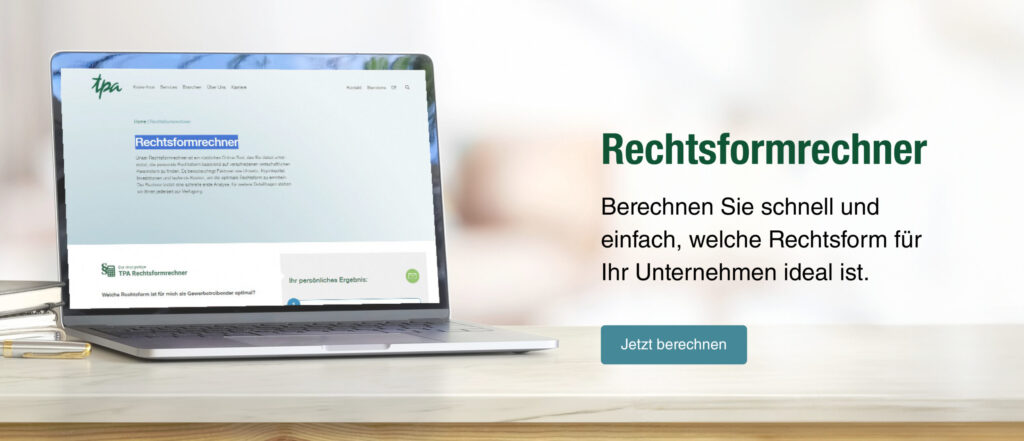

Zur Frage, ob ein Einzelunternehmen, eine Personengesellschaft oder eine FlexCo/GmbH steuerlich günstiger ist (FlexCo und GmbH werden steuerlich gleichbehandelt), können Sie kostenfrei Berechnungen mit unserem TPA Rechtsformrechner durchführen.

Wie können Anteile einer FlexCo übertragen werden?

Für die wirksame Übertragung der Anteile an einer FlexCoist kein Notariatsakt erforderlich, allerdings besteht eine Urkundenerrichtungs- und –belehrungspflicht durch Rechtsanwälte oder Notare.

Kann eine FlexCo eigene Anteile zurückkaufen?

Die FlexCo darf in gewissen Grenzen auch eigene Anteile erwerben. Dies ist vor allem hinsichtlich der Unternehmenswert-Anteile interessant.

Gibt es eine erweiterte Aufsichtsratspflicht in der FlexCo?

Zusätzlich zu den Regelungen für eine GmbH besteht eine AR-Pflicht für jede (mittel‑)große FlexCo.

Was sind denn Unternehmenswert-Anteile genau?

Die FlexCo kann zwei unterschiedliche Arten von Anteilen und damit Gesellschaftern haben: „Normale“ FlexCo-Anteile und Unternehmenswert-Anteile. Dies ist eine Möglichkeit und kein zwingender Punkt. Unternehmenswert-Anteile sind eine Sonderform des Stammkapitals, die eine „vereinfachte“ Form der Beteiligung bspw durch Mitarbeiter oder Investoren ermöglichen.

Es bestehen insbesondere folgende – hier vereinfacht dargestellte – Regelungen:

Unternehmenswertanteile dürfen im Ausmaß von höchstens 24,9999 % des gesamten Stammkapitals ausgegeben werden. Bei einem Stammkapital von EUR 10.000 sind also bis zu EUR 2.499,99 Unternehmenswert-Anteile möglich, deren Mindestnominale beträgt 1 Eurocent.

Es besteht ein Anspruch auf Bilanzgewinn und Liquidationserlös.

Die Unternehmenswert-Anteilsinhaber haben kein Stimmrecht, jedoch ein Teilnahmerecht an der Generalversammlung und ein beschränktes Auskunftsrecht.

Die Übertragung von Unternehmenswert-Anteilen muss in Schriftform erfolgen, ein Notariatsakt ist nicht erforderlich.

Es erfolgt keine persönliche Eintragung im Firmenbuch.

Da Unternehmenswert-Anteilsinhaber Gesellschafter sind, gilt für sie auch das strenge Verbot der Einlagenrückgewähr, d.h. überhöhte Vergütungen sind absolut verboten, nichtig und müssen an die FlexCo rückbezahlt werden.

Wenn die Gründungsgesellschafter ihre Anteile mehrheitlich veräußern, haben die Unternehmenswert-Anteilsinhaber ein Mitverkaufsrecht.

Eine GmbH/AG kann in eine FlexCo (und umgekehrt) grundsätzlich jederzeit formwechselnd unter Wahrung der Identität ohne Steuerbelastung umgewandelt werden.

Was gilt für Umlaufbeschlüsse einer FlexCo?

Sofern im Gesellschaftsvertrag vorgesehen, sind Umlaufbeschlüsse auch ohne Einverständnis aller Gesellschafter zulässig. Die Teilnahme muss aber jedem stimmberechtigten Gesellschafter ermöglicht werden, nicht aber den Gesellschaftern ohne Stimmrecht (= Inhaber von Unternehmenswert-Anteilen).

Die gefassten (Umlauf-)Beschlüsse müssen auch den Besitzern von Unternehmenswert-Anteilen zugesendet bzw. übergeben werden. Dieser Effekt tritt bei Ausgabe von Phantom-Shares idR nicht ein.

Wie werden die Gesellschafter-Geschäftsführer einer FlexCo besteuert?

Hinsichtlich der Bestellung und Abberufung der (Gesellschafter-)Geschäftsführer einer FlexCo bestehen zur „normalen“ GmbH – soweit derzeit ersichtlich – keine Abweichungen. Werden die Anstellungsverträge mit dem Geschäftsführer von den Gesellschaftern entsprechend dem GmbHG beschlossen, wird der Inhalt auch den Inhabern von Unternehmenswert-Anteilen bekannt.

Weiters entsprechen die Besteuerung und die Sozialversicherungspflicht grundsätzlich den Regelungen der GmbH-Geschäftsführer:

Die Beteiligungsquote eines Gesellschafter-Geschäftsführers einer FlexCo wird inklusive der Nominalia von Unternehmenswert-Anteilen bemessen: bis inkl. 25 % Beteiligung fällt für den GF idR Lohnsteuer, über 25 % jedenfalls Einkommensteuer an). Sinkt die Beteiligungsquote des GesGF durch die Ausgabe von Unternehmenswert-Anteilen, kann er von der Einkommensteuer in die Lohnsteuer „rutschen“; werden die Anteile später „eingezogen“, kann der umgekehrte Effekt eintreten. Diese Effekte treten bei Ausgabe von Phantom-Shares nicht ein.

Wie werden die Unternehmenswert-Anteile bei Mitarbeitern besteuert?

Die Besteuerung erfolgt auf Antrag des Mitarbeiters – bei der steuerlich gesondert geregelten Start-up-Mitarbeiterbeteiligung durch Unternehmenswert-Anteile oder normale Gesellschaftsanteile – nicht schon bei Gewährung, sondern idR erst im Zeitpunkt der Veräußerung der Anteile. Solche Start-ups müssen zahlreiche Voraussetzungen erfüllen (z.B. max. 100 Arbeitnehmer, max. 40 Millionen Umsatz, nach dem Gründungsjahr sind noch keine 10 Kalenderjahre vergangen).

Der geldwerte Vorteil (Veräußerungserlös bzw. gemeine Wert) ist beim Arbeitgeber steuerlich idR keine Betriebsausgabe und wird beim Arbeitnehmer wie folgt besteuert:

bei Erfüllung bestimmter Voraussetzungen ( u.a. eine Haltefrist der Anteile von zumindest drei Jahren ab erstmaliger Gewährung und Dauer des Dienstverhältnisses von zumindest zwei Jahren) pauschal zu 75 % mit einem festen Steuersatz in Höhe von 27,5 % und zu 25 % mit dem progressiven Steuersatz;

ansonsten zu 100% mit dem progressiven Steuersatz.

Werden die oben angeführten Voraussetzungen zur Haltedauer erfüllt, kommt es im Ausmaß von 75 % auch zu einer Befreiung von den Lohnnebenkosten (Kommunalsteuer, Dienstgeberbeitrag) sowie einer Beitragsbegrenzung im Sozialversicherungsrecht (max. einfache monatliche Höchstbeitragsgrundlage).

Mit der Neuregelung wird insbesondere bewirkt, dass der Mitarbeiter die Lohnsteuer idR erst dann finanzieren muss, wenn er dies bspw durch die Veräußerung des Anteiles auch kann. In bestimmten Ausnahmefällen wird aber die Wertsteigerung dennoch auch ohne Zufluss besteuert.

Es gibt auch nicht wenige Fälle, bei denen die bisherige Regelung und damit ein Verzicht auf die Regelungen betreffend die Start-up-Mitarbeiterbeteiligung günstiger ist und bleibt: Wenn bspw das Unternehmen noch ganz jung bzw. noch wenig wert ist und die hohen Wertsteigerungen erst in künftigen Jahren erfolgen, unterliegt die gesamte Wertsteigerung des Anteils nur der Besteuerung von 27,5 %. Der Mitarbeiter darf in solchen Fällen keinen Antrag auf Besteuerung als Start-up-Mitarbeiterbeteiligung stellen.

TPA Tipp

Bis 31.12.2026 giltderzeit die steuerliche Übergangsbestimmung, wonach unter bestimmten Voraussetzungen virtuelle Anteile am Arbeitgeber – sog. Phantom Shares – in eine begünstigt besteuerte Mitarbeiterbeteiligung nach § 67a EStG „steuerfrei“umgewandelt werden können; dies führt dazu, dass beim Arbeitgeber die Abzugsfähigkeit als steuerliche Betriebsausgabe meist verloren geht. Wenn das Start-up als Arbeitgeber über sehr hohe steuerliche Verlustvorträge verfügt, wird dieses Argument nur von geringer Relevanz sein.

Überblick zur FlexCo (Flexkapg, Flexible Kapitalgesellschaft)

Bitte beachten Sie, dass das Video vor Inkrafttreten der gesetzlichen Regelungen zur Flexiblen Kapitalgesellschaft (FlexKapG, FlexCo) produziert wurde. Inhaltlich vermittelt es jedoch bereits zentrale Eckpunkte über die neue Flexible Kapitalgesellschaft.

Flexible Kapitalgesellschaft Gründen - Unsere Leistungen für Sie

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.