News

22. Juni 2023

Lesezeit: 2

min.

news

Senkung der Mindestkörperschaftsteuer (Mindest-KöSt)

Der Bundesminister für Finanzen hat im Juni dem Ministerrat den Ministerialentwurf zu einem steuerlichen Start‑up-Förderungsgesetz vorgelegt und diesen zur Begutachtung versendet. Darin sind auch Änderungen im Körperschaftsteuergesetz 1988 – KStG 1988 vorgesehen, insbesondere die Senkung der Mindestkörperschaftsteuer betreffend – kurz Mikö oder Mindest-KöSt.

Senkung des Mindest-Stammkapitals der GmbH auf EUR 10.000

Zu Förderung von Unternehmensgründungen, KMUs und von Start-Ups wird durch das im Entwurf vorliegenden Gesellschaftsrechts-Änderungsgesetz 2023 das Mindeststammkapital von GmbHs generell auf EUR 10.000 abgesenkt. Damit entfällt die bisherige Auffüllverpflichtung der gründungsprivilegierten GmbHs innerhalb von 10 Jahren auf ein Stammkapital von TEUR 35.000; diese Gesellschaften können nun bei den bisherigen TEUR 10 verbleiben.

Weiters soll zusätzlich zur GmbH und zur AG eine neue Rechtsform geschaffen werden, eine „Flexible Kapitalgesellschaft“, kurz FlexKap oder FlexCo. Für diese Flexible Kapitalgesellschaft gelten grundsätzlich die Regelungen des GmbH-Gesetzes, soweit im entsprechenden Spezialgesetz nicht abweichende Regelungen vorgesehen sind. Damit gilt auch für die FlexCo ein Mindeststammkapital von TEUR 10, welches bei der Gründung zur Hälfte bar aufgebracht werden muss.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Senkung der Mindestkörperschaftsteuer für GmbH und FlexCo

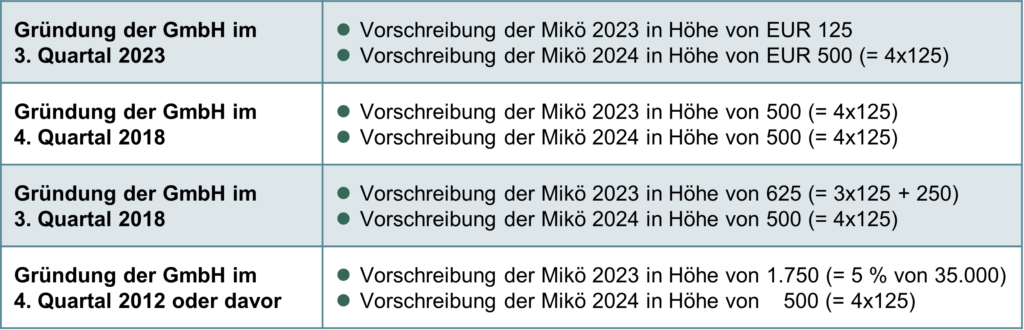

Derzeit beträgt die Mindeststeuer, die sog. Mindest-KöSt oder Mikö für GmbHs in den ersten fünf Jahren des Bestehens EUR 125 pro vollem Kalendervierteljahr, in den nächsten fünf Jahren EUR 250 pro vollem Kalendervierteiljahr. Danach beträgt die MiKö für eine GmbH 5% des gesetzlichen Mindeststammkapitals von TEUR 35, also EUR 1.750 pro Kalenderjahr. Die Mindestkörperschaftsteuer wird unter bestimmten Voraussetzungen ganz oder teilweise auf spätere Schulden an Körperschaftsteuer angerechnet.

Durch die Senkung des Mindeststammkapitals auf EUR 10.000 beträgt die Mindeststeuer für eine GmbH und FlexCo künftig generell nur noch EUR 125 pro vollem Kalendervierteljahr (5% von 10.000 = 500 pa). Damit entfällt die Erhöhung der Mikö nach Ablauf von 5 Jahren und 10 Jahren.

Die gesetzliche Änderung betreffend der Senkung der Mindestkörperschaftsteuer tritt zur Verwaltungsvereinfachung mit Ablauf des 31. Dezember 2023 in Kraft. Im Ergebnis ist für die KöSt-Vorschreibung 2024 das gesetzliche Mindeststammkapital ab 1.1.2024 maßgeblich. Für das gesamte Jahr 2023 bleiben die bisherigen Regelungen betreffend MiKö unverändert.

Beispiele zur Mindest-KöSt

Conclusio

Die seit vielen Jahren von der Kammer der Steuerberater:innen und Wirtschaftsprüfer:innen vorgeschlagene Abschaffung der Mindeststeuer, die besonders für GmbHs mit geringen Gewinnen oder Verlusten eine nicht unbedeutende Belastung darstellt, wird Realität – zumindest teilweise: Die Mindestkörperschaftsteuer wird für alle GmbHs einheitlich ab 2024 auf EUR 500 pro Jahr reduziert. Diese Regelungen gelten auch für die neue FlexCo.