23. Dezember 2022

Lesezeit: 3

min.

news

EU Pillar 2 – Einigung über die Umsetzung der globalen Mindestbesteuerung

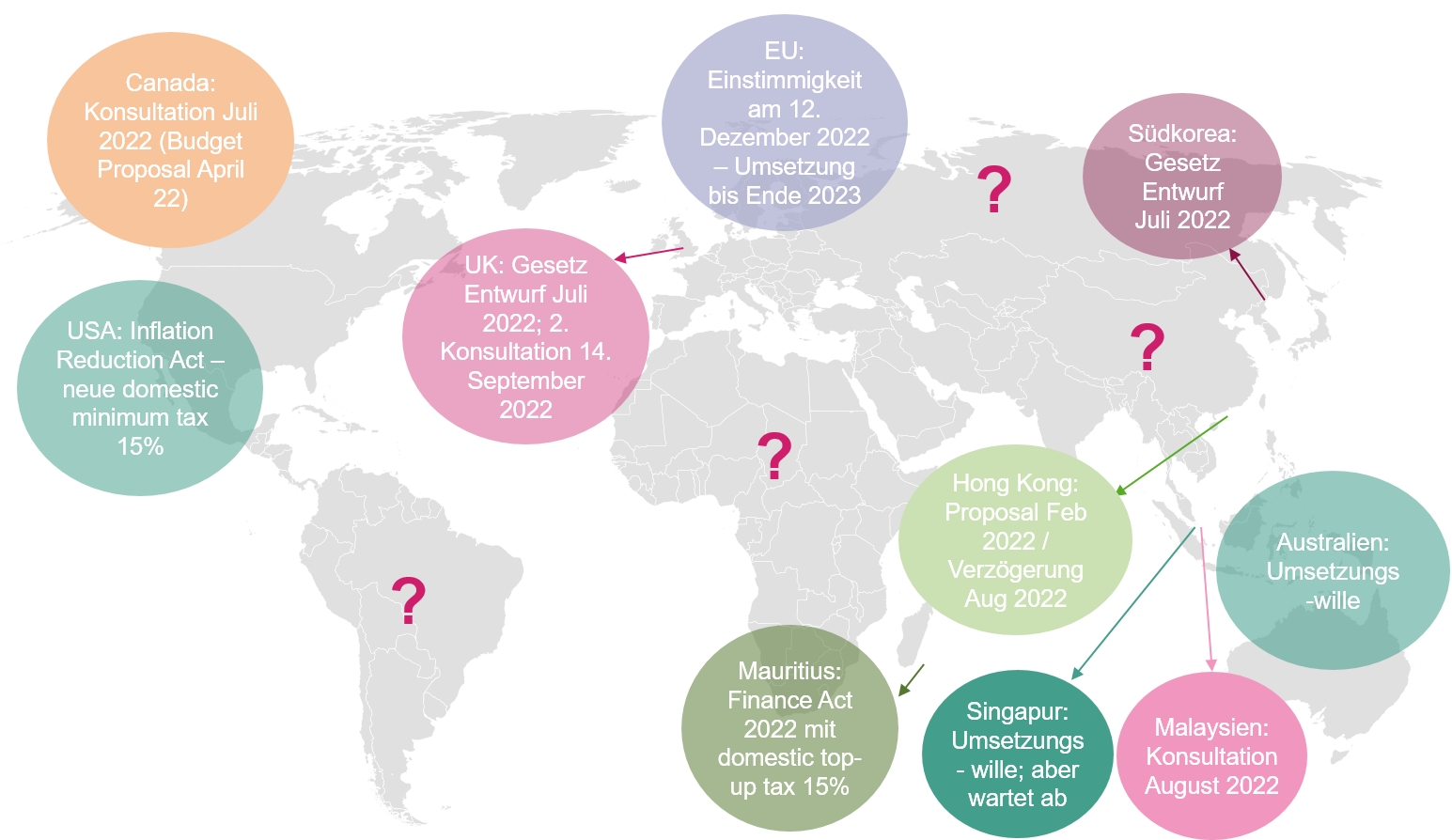

Am 12. Dezember 2022 wurde nach einer sechsmonatigen Blockade durch Ungarn voraussichtlich Einstimmigkeit erzielt: Der Gesetzesentwurf zur Umsetzung einer EU-weiten Mindeststeuer auf Konzerngewinne wird nunmehr voraussichtlich verabschiedet werden. Ab Ende 2023 dürften somit Gewinne von Groß-Konzernen mit Umsätzen von über EUR 750 Mio, die ihren Firmensitz in der EU haben, mit mindestens 15% besteuert.

Hintergrund zu Pillar 2

Der Entwurf zu einer globalen Konzerngewinnbesteuerung wurde von der EU bereits im Dezember 2021 vorgestellt. Da für eine Änderungen von Rechtsvorschriften in Zusammenhang mit Steuerthemen in der EU eine Zustimmung aller EU-Mitgliedsstaaten erforderlich ist, konnte der Entwurf zunächst von Estland und Polen sowie zuletzt von Ungarn blockiert werden. Nachdem Länder wie etwa Deutschland Druck auf Ungarn ausübten, wurde das Veto zurückgezogen und Einstimmigkeit erzielt.

Global State of Play - Überblick

Das Konzept stimmt grundsätzlich mit dem von der OECD veröffentlichen Pillar 2 Konzept überein. Weltweit liegen bereits in mehreren Staaten Gesetzesentwürfe vor bzw wurden entsprechende Gesetze umgesetzt.

Pillar 2 - Funktionsweise

Was ist das Ziel von Pillar 2?

Ziel dieser Richtlinie ist es, dass Konzerne, deren weltweite Umsätze 750 Millionen Euro innerhalb eines Kalenderjahres überschreiten, jeweils länderweise mit mindestens 15 % besteuert werden. Dadurch soll die Verlagerung von Unternehmensgewinnen in Steueroasen erschwert werden.

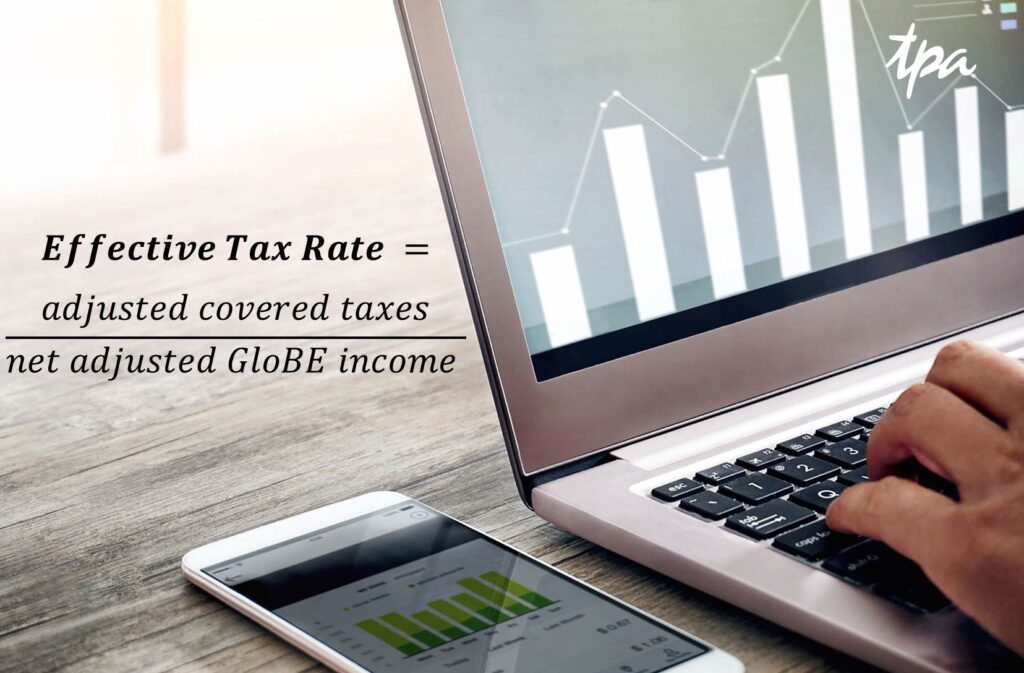

Konkret müssen Konzerne hierfür zukünftig Effective Tax Rates ermitteln.

Wie erfolgt die Berechnung der Effective Tax Rate?

Die Berechnung der Effective Tax Rate hat länderweise und auf Basis der Konzernabschlussdaten zu erfolgen. Die Effective Tax Rate wird berechnet, indem die in einem Staat erfassten, angepassten Steuern (Adjusted Covered Taxes) durch die in diesem Staat erwirtschafteten, angepassten Konzerneinkünfte (Net adjusted GloBE income) dividiert werden. Die Anpassungen der Einkünfte hat durch Elimination bestimmter Posten, wie beispielweise Steueraufwendungen oder -erträge, Dividenden und nicht abzugsfähige Aufwendungen, zu erfolgen.

Welche Besonderheiten sind bei der Berechnung der Effective Tax Rate zu beachten?

Es sind einige Besonderheiten zu beachten, insbesondere auch für den Ansatz von latenten Steuern. Aufgrund der Berechnung auf Basis von Konzernabschlussdaten kann sich auch in Staaten, die grundsätzlich einen statutarischen Steuersatz von über 15 % aufweisen, unter Umständen eine Niedrigbesteuerung ergeben (zB bei unterschiedlicher Einstufung von Finanzierungen im Konzernabschluss und im Steuerrecht, bei lokalen Förderungen, etc).

Sofern der ermittelte effektive Steuersatz unter dem Mindeststeuersatz von 15 % liegt, wird eine zusätzliche Steuer in Höhe der Differenz auf die 15 % erhoben. Diese Steuer wird je nach der Umsetzung in den betroffenen Ländern entweder in dem jeweiligen Staat selbst erhoben oder darf vom Staat der Muttergesellschaft erhoben werden. Falls keiner der beiden Staaten die Steuer erhebt, können auch andere Ansässigkeitsstaaten von Konzerngesellschaften „zum Zug“ kommen.

Zeitlicher Rahmen

Die Umsetzung in nationales Recht muss von den Mitgliedsstaaten bis Ende 2023 erfolgen. Ausnahmen gibt es nur für Staaten mit weniger als 12 Konzernheadquarters – hier wurde die Umsetzungsfrist bis 31. Dezember 2029 verlängert.

FAQs

|

Das könnte Sie auch interessieren: