News

5. Juni 2025

Lesezeit: 11

min.

news

Neues zur Krypto-Besteuerung – UPDATE Mai 2025

Um der stark gestiegenen Praxisrelevanz von Kryptowährungen gerecht zu werden, gelten im Sinne einer erhöhten Rechtssicherheit seit dem 01.03.2022 eigene steuerliche Regelungen für die ertragsteuerliche Behandlung von Kryptowährungen. Es erfolgte eine weitestgehende Angleichung an die Besteuerung von Kapitalvermögen, wie zB Aktien oder Anleihen, weshalb Einkünfte aus Kryptowährungen fortan unter die Einkünfte aus Kapitalvermögen im Sinne des § 27 EStG 1988 gegliedert wurden. Zwischendurch erfolgten kleinere Adaptierungen der Regelungen, die im Beitrag berücksichtigt werden. Die wichtigsten Details zur Behandlung von Kryptowährungen im steuerlichen Privatvermögen (für Betriebsvermögen gilt teilweise Abweichendes) samt Beispielen im Anhang finden Sie in unserem folgenden Beitrag:

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Inhaltsverzeichnis

Altvermögen versus Neuvermögen und Übergangsregelungen / Trading

Sämtliche vor dem 01.03.2021 angeschafften Kryptowährungen (zur genauen Definition siehe weiter unten) gelten als „Altvermögen“, weshalb auf diese Kryptowährungen auch weiterhin das alte „Besteuerungs-Reglement“ anzuwenden ist. Dies bedeutet insbesondere, dass Altvermögen im steuerlichen Privatvermögen bei entsprechenden Nachweisen (!) weiterhin steuerfrei veräußert werden kann. Alle nach dem 28.02.2021 angeschafften Kryptowährungen (=“Neuvermögen“), also Anschaffungen innerhalb eines Jahres vor dem Inkrafttreten der Regelung am 01.03.2022 und alle künftigen Anschaffungen unterliegen den neuen „Besteuerungsregeln“.

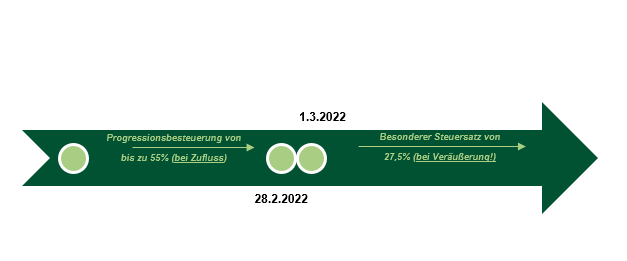

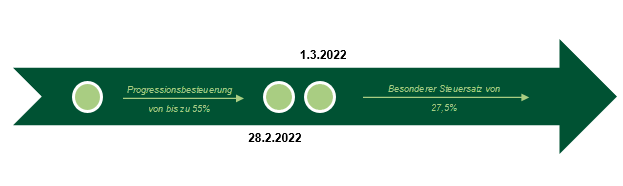

Neuvermögen unterliegt bei Veräußerung (Trades zwischen Kryptowährungen, Tausch in Fiat-Geld und gegen Waren/Dienstleistungen) bis inklusive 28.02.2022 noch den Bestimmungen der Einkünfte aus Spekulationsgeschäften, wobei bei diesen Neuanschaffungen die Steuerfreiheit bei Veräußerung, also die 1-jährige Spekulationsfrist definitionsgemäß nicht mehr zur Anwendung kommen kann. Daraus resultierende Gewinne sind daher noch bis zum 28.02.2022 grundsätzlich mit bis zu 55 % Einkommensteuer zu besteuern.

Jedoch können in diesem Zusammenhang auf Antrag des Steuerpflichtigen für den Zeitraum 01.01.2022 bis 28.02.2022 Einkünfte aus der steuerpflichtigen Veräußerung – somit Veräußerungen innerhalb der 1-jährigen Spekulationsfrist – von Kryptowährungen, welche noch unter das alte Besteuerungsregime fallen würden, eingeschränkt (!) dem neuen Besteuerungsrecht unterworfen werden. Veräußerungen gegen gesetzlich anerkanntes Fiat-Geld, wie EUR oder USD, und auch zwischen Kryptowährungen unterliegen dann dem besonderen Steuersatz von 27,5 %, anstatt einer Besteuerung von bis zu 55 %.

| In den Einkommensteuerrichtlinien wurde von der Finanzverwaltung festgehalten, dass die Steuerfreiheit von Täuschen zwischen Kryptowährungen vom Antrag nicht erfasst ist. Demnach ist ein Tausch zwischen 01.01.2022 und 28.02.2022 – wie bisher – als Veräußerung zu qualifizieren. |

Für laufende Einkünfte aus Kryptowährungen (Details siehe weiter unten) ab dem 01.03.2022 kommen stets die neuen Besteuerungsregelungen zur Anwendung, unabhängig davon, ob es sich bei den „verwendeten“ Kryptowährungen (z.B. beim Staking) um Altvermögen oder Neuvermögen handelt.

Kapitaleinkünfte und Verlustverrechnung

Seit dem 01.03.2022 ist eine Verrechnung von steuerlich realisierten Verlusten mit anderen Einkünften aus Kapitalvermögen, die dem besonderen Steuersatz von 27,5 % unterliegen (Veräußerungsgewinne aus Aktien/Anleihen, Dividenden, Zinsen aus Anleihen, verbrieften Derivaten etc.), möglich. Eine Verrechnung von realisierten Krypto-Verlusten mit anderen Einkünften wie betrieblichen Einkünften, Einkünften aus einem Dienstverhältnis, Einkünfte aus Kapitalvermögen aus nicht verbriefen Derivaten (auch mit Kryptowährungen als Underlying!) oder sonstigen Einkünften nach § 29 oder § 31 EStG ist jedoch nicht zulässig.

Der Gesetzgeber hat im Rahmen des neuen Besteuerungsregimes ausdrücklich klargestellt, dass Derivate, die sich auf Kryptowährungen beziehen, auch weiterhin nach den Regelungen des § 27 Abs. 4 EStG besteuert werden und nicht von den besonderen Kryptowährung-Besteuerungsregelungen gemäß § 27b EStG mitumfasst sind. Aktuell sind die meisten Derivate, die sich auf Kryptowährungen beziehen, aus steuerlicher Sicht nicht verbriefte Derivate und unterliegen die Einkünfte hieraus grundsätzlich dem progressiven Einkommensteuertarif und ist darüber hinaus bei diesen Einkünften auch eine stark eingeschränkte Verlustverrechnung zu beachten.

Verbrauchsfolgeverfahren seit 01.01.2023

Zur steuerlichen Verbrauchsfolge der Kryptowährungs-Tranchen im Zuge vom Trading wurde ursprünglich in einer BMF-Info vom Juli 2017 von der Finanzverwaltung ausgeführt, „…, dass der Steuerpflichtige eine beliebige Zuordnung vornehmen kann, wenn der Bestand der jeweiligen angeschafften Kryptowährung hinsichtlich Anschaffungszeitpunkt und Anschaffungskosten lückenlos dokumentiert ist; ist dies nicht der Fall, sind die jeweils ältesten einer Kryptowährung als zuerst verkauft anzusehen (FIFO-Methode).“

Im Rahmen der Kryptowährungs-Verordnung und des Abgabenänderungsgesetzes 2023 kam es seit 01.01.2023 insbesondere zu folgenden Änderungen:

Befinden sich auf einem Depot mehrere Einheiten derselben Kryptowährung, wobei nicht alle nach dem 28.02.2021 angeschafft worden sind (Altvermögen), kann der Steuerpflichtige seit 01.01.2023 wählen, welche Einheiten der Kryptowährung er zuerst veräußert.

Werden Kryptowährungen derselben Kryptowährung in zeitlicher Aufeinanderfolge erworben und auf demselben Depot verwahrt, sind diese mit dem gleitenden Durchschnittspreis zu bewerten. Der gleitende Durchschnittspreis ist für sämtliche Einkünfte aus realisierten Wertsteigerungen von Kryptowährungen anzuwenden, die nach dem 31.12.2022 zufließen. Daher hat zum 01.01.2023 eine Neuberechnung der Anschaffungskosten für sämtliches Neuvermögen stattzufinden.

Besteuerung von Decentralized Finance (DeFi) Vorgängen

Entgelte für die Überlassung von Kryptowährungen an andere Marktteilnehmer (private Personen oder auf Handel mit Kryptowährungen spezialisierte Unternehmen) – darunter fallen „Lending“ und Bereitstellung von Kryptowährungen für Liquiditäts- bzw. Kreditpools (wie Liquidity Mining und Yield Farming) – sind im Zeitpunkt des Zuflusses mit dem besonderen Steuersatz von 27,5 %, wobei der Wert im Zuflusszeitpunkt als Einkünfte anzusetzen wird, zu besteuern. Die Anwendung des besonderen Steuersatzes erfolgt jedoch nur dann, sofern „public placement“ gegeben ist (wovon uE im DeFi Bereich grundsätzlich auszugehen ist). Findet hingegen kein „public placement“ statt, erfolgt die Besteuerung der Einkünfte zum progressiven Steuertarif (bis zu 55%) und es gelten andere Regelungen für eine mögliche Verlustverrechnung.

Im Zuge des Abgabenänderungsgesetzes 2023 sowie in den Ausführungen der Einkommensteuerrichtlinien wurde klargestellt, dass beim „Liquidity Mining“ das Übertragen von Kryptowährungen in einen „Liquidity Pool“ – auch bei – Erhalt von einem Liquidity Pool-Token keinen steuerbarer Tauschvorgang und somit keine Veräußerung darstellt. Gleiches gilt für die Entnahme der Kryptowährungen aus einem „Liquidity Pool“ (Wechsel der Liquidity Pool Token gegen Kryptowährung).

Eine Verrechnung von realisierten Verlusten mit Einkünften aus realisierten Wertsteigerungen aus Kapitalvermögen (Aktien, Anleihen, Kryptowährungen etc.) ist möglich.

Besteuerung von Staking, Airdrops, Bounties und Hardforks

Zugänge aus (delegated) Staking („Leistung zur Transaktionsverarbeitung besteht lediglich im Einsatz von vorhandenen Kryptowährungen“, wie z.B. ETH 2.0), Airdrops („unentgeltliche Übertragung“) und Bounties („Übertragung für unwesentliche sonstige Leistungen“) und Hardforks („Abspaltung der ursprünglichen Blockchain“) stellen zunächst keine Einkünfte dar; die Anschaffungskosten sind bei Zufluss mit NULL anzusetzen. Die Steuerfreiheit kommt ebenfalls im Betriebsvermögen zur Anwendung. Demzufolge kommt es hier zu einer zeitlichen Verschiebung der Besteuerung bis zur tatsächlichen Veräußerung gegen Fiat-Währungen, Dienstleistungen etc. Im Zeitpunkt einer etwaigen Veräußerung der erhaltenen Rewards unterliegen die daraus generierten Gewinne dem besonderen Steuersatz iHv 27,5 %.

Gewinne hieraus können zur Verrechnung mit realisierten Verlusten aus anderem Kapitalvermögen, die dem besonderen Steuersatz von 27,5 % unterliegt, herangezogen werden.

In den Einkommensteuerrichtlinien wurde von der Finanzverwaltung festgehalten, dass nach Ansicht der Finanzverwaltung der Antrag auf das neue Besteuerungsregime für den Zeitraum 01.01.2022 und 28.02.2022 dahingehend gilt, dass die Einkünfte aus Staking, Airdrops, Bounties steuerpflichtig sind, jedoch der besondere Steuersatz von 27,5 % zur Anwendung gelangt.

Besteuerung von Mining im Privatvermögen

Einkünfte aus Mining im steuerlichen Privatvermögen werden, wenn die Tätigkeit nach Art und Umfang über eine reine Vermögensverwaltung nicht hinausgeht, künftig unabhängig vom Konsensalgorithmus im Zeitpunkt des Zuflusses mit dem besonderen Steuersatz von 27,5 % versteuert. Mit dem Mining im Zusammenhang stehende Aufwendungen können bei Anwendung des besonderen Steuersatzes jedoch nicht zum Abzug gebracht werden.

Liegt hingegen ein Gewerbebetrieb im Sinne des Einkommensteuergesetzes vor, sind die Einkünfte nach Abzug der Betriebsausgaben wie bisher mit dem progressiven Tarif von bis zu 55 % zu versteuern. Ob ein solcher Gewerbebetrieb vorliegt, ist jeweils im Zuge einer Einzelfallbetrachtung nach dem Gesamtbild der Verhältnisse zu überprüfen.

Nach Ansicht der Finanzverwaltung lassen u.a. folgenden Indizien auf einen Gewerbebetrieb schließen:

- Kauf teurer (umfangreicher) Spezialhardware

- Anstellung von Personal

- Abschluss eines Strombezugsvertrages.

Wegzugsbesteuerung iZm Neuvermögen

Durch die Klassifizierung von Kryptowährungen unter Einkünfte aus Kapitalvermögen sind seit dem 01.03.2022 für Neuvermögen auch die Bestimmungen der Wegzugsbesteuerung anzuwenden. Während ein Wegzug in ein Drittland (z.B. Panama oder VAE) in Österreich eine sofortige Besteuerung der stillen Reserven zum Wegzugzeitpunk führt, kommt es bei einem Wegzug in einen EU/EWR-Staat auf rechtzeitigem (!) Antrag zur Nichtfestsetzung und erst bei der tatsächlichen Veräußerung (Tausch in Fiat-Geld oder gegen eine Dienstleistung) bzw. in bestimmten anderen Fällen zu einer Besteuerung in Österreich.

Die sog. „Wegzugsbesteuerung“ ist auch dann anwendbar, wenn Kryptowährungen (Neuvermögen) an einen „Steuerausländer“ verschenkt werden oder durch andere Umstände ein Verlust des Besteuerungsrechtes der Republik Österreich eintritt.

Kapitalertragsteuer-Abzug (KESt) auf Kryptowährungen seit 01.01.2024

Insofern ein inländischer Dienstleister eine Realisation von Kryptowährungen abwickelt (Abzugsverpflichtete verfügt über den Zugriff auf die notwendigen Informationen und Daten) oder sofort steuerpflichtige laufend Einkünfte aus Kryptowährungen gutschreibt, ist dieser seit dem 01.01.2024 verpflichtet, Kapitalertragsteuer – KESt iHv 27,5 % einzubehalten und an das Finanzamt abzuführen.

Insofern der Anschaffungszeitpunkt trotz umfassenden Daten- und Informationszugriffs unbekannt ist oder der Steuerpflichtige keine oder unrichtige Angaben zum Anschaffungszeitpunkt tätigt, so ist von einer Anschaffung nach dem 28.02.2021 und somit von steuerverfangenem Neuvermögen auszugehen.

Sind die Anschaffungskosten unbekannt oder werden diese vom Steuerpflichtigen nicht bzw. nicht richtig angegeben, hat dies zur Folge, dass bei einer späteren Realisierung die Anschaffungskosten steuerlich pauschal („vorläufig“) dem halben Veräußerungserlös bzw. halben Marktwert im Zeitpunkt der Veräußerung entsprechen. Der Steuerpflichtige ist aber trotz Durchführung dieser pauschalen Besteuerung dazu verpflichtet, die korrekte Höhe seiner Einkünfte im Zuge seiner Einkommensteuererklärung gegenüber dem Finanzamt bekanntzugeben; in diesem Zuge erfolgt dann eine Anrechnung der bereits entrichteten KESt.

Für Abzugsverpflichtete (inländische Dienstleister) wurde im Rahmen der Steuerreform außerdem eine Verpflichtung zum automatischen Verlustausgleich geschaffen. Die Abfuhr der KESt auf Einkünfte aus Kryptowährungen soll nach Durchführung des Verlustausgleichs bis spätestens zum 15.02. des Folgejahres erfolgen.

Insofern die Abwicklung der Realisation von Kryptowährungen durch einen ausländischen Dienstleister erfolgt, sind dabei erzielte Einkünfte aus Kryptowährungen im Wege der Veranlagung in der Einkommensteuererklärung verpflichtend zu erfassen.

Steuerliche Definition Kryptowährungen

Die Definition von Kryptowährungen wird in Anlehnung an die bestehenden geldwäscherechtlichen Bestimmungen im Gesetz folgendermaßen festgelegt:

„Eine Kryptowährung ist eine digitale Darstellung eines Werts, die von keiner Zentralbank oder öffentlichen Stelle emittiert wurde oder garantiert wird und nicht zwangsläufig an eine gesetzlich festgelegte Währung angebunden ist und die nicht den gesetzlichen Status einer Währung oder von Geld besitzt, aber von natürlichen oder juristischen Personen als Tauschmittel akzeptiert wird und die auf elektronischem Wege übertragen, gespeichert und gehandelt werden kann.“ Als Kryptowährung gelten auch Forderungen auf Rückzahlungen, die aus der Überlassung von Kryptowährungen entstehen.

Stablecoins stellen Kryptowährungen iSd neuen Besteuerungsregimes dar, womit ein steuerfreier Tausch möglich ist. Non-Fungible Token („NFTs“) hingegen sind grundsätzlich nicht von der steuerlichen Definition Kryptowährung umfasst. Ein Tausch einer Kryptowährung in einen NFT und umgekehrt stellt somit einen steuerpflichtigen Tausch dar.

Die Bestimmungen für Kryptowährungen sind demzufolge bspw. nicht für Non Fungible Token („NFTs“), „Asset-Token“ oder Security Token anzuwenden. Einkünfte aus dem Handel mit NTFs unterliegen somit weiterhin den Bestimmungen der Spekulationsgeschäfte im Sinne des § 31 EStG 1988, sodass deren Tausch im Privatvermögen nach Ablauf eines Jahres – tagesgenau Berechnung – steuerfrei ist.

Kurze Darstellung häufiger Sachverhalte im Zusammenhang mit der Besteuerung von Kryptowährungen seit dem 01.03.2022

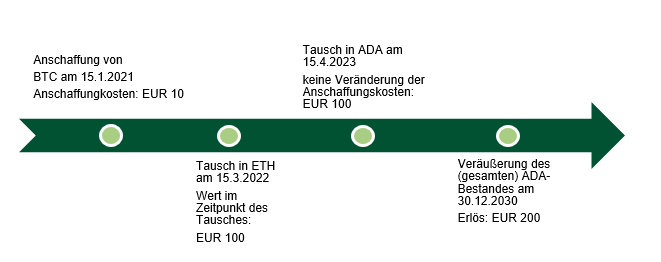

1. Sachverhalt - Wechsel Altvermögen zu Neuvermögen

Ertragsteuerliche Behandlung:

- Die Anschaffung des BTC-Bestandes erfolgte vor dem 28.02.2021 (= Altvermögen) mit Anschaffungskosten in Höhe von EUR 10,00.

- Der Wert im Zeitpunkt des Tausches von Altvermögen (BTC) in Neuvermögen (ETH) nach dem 01.03.2022 beträgt EUR 100,00. Der Tausch außerhalb der 1-jährigen Spekulationsfrist ist nicht steuerbar.

- In weiterer Folge betragen die Anschaffungskosten des Neuvermögens (ETH) EUR 100,00.

- Ein weiterer Tausch von Neuvermögen zu Neuvermögen (ADA) im Jahr 2023 ändert die Anschaffungskosten in Höhe von EUR 100,00 nicht.

- Die tatsächliche Veräußerung des (gesamten) ADA-Bestandes im Jahr 2030 (gegen EUR, Fiat-Geld oder Dienstleistungen) erfolgt zu einem Veräußerungserlös in Höhe von EUR 200,00.

Im Fall eines Tausches nach dem 01.03.2022 einer Kryptowährung aus einem Altvermögen in eine andere Kryptowährung (ist somit dann Neuvermögen) ist zu beachten, dass die originären Anschaffungskosten der hingegebenen Kryptowährung nicht fortgeführt werden (wie es bei Tausch Neuvermögen zu Neuvermögen der Fall wäre), sondern die fortzuführenden Anschaffungskosten des Krypto-Neuvermögens dem Wert zum Zeitpunkt des Tausches entsprechen.

Steuerbelastung seit 01.03.2022:

| Erlös (Verkauf ADA) | EUR 200,00 |

| Anschaffungskosten der Neuvermögens (aus ETH) | EUR -100,00 |

| Bemessungsgrundlage | EUR 100,00 |

| Besonderer Steuersatz von 27,5% (= Steuerbelastung) | EUR 27,50 |

2. Sachverhalt – (delegated) Staking

Ertragsteuerliche Behandlung:

Bei aus Staking resultierenden Rewards handelt es sich bis inklusive 28.02.2022 zum Zuflusszeitpunkt uE um Einkünfte aus sonstigen Leistungen im Sinne des § 29 Z 3 EStG 1988 und unterliegen diese Einkünfte dem progressiven Tarif von bis zu 55 % (unabhängig davon, ob Altvermögen oder Neuvermögen gestaked wird).

Seit dem 01.03.2022 sind Staking-Rewards zunächst keine steuerpflichtigen Einkünfte; deren Anschaffungskosten sind mit NULL anzusetzen. Erst im Zeitpunkt einer etwaigen Veräußerung der erhaltenen Rewards (gegen Fiat-Geld oder Waren/Dienstleistungen) unterliegen die daraus generierten Gewinne dem besonderen Steuersatz von 27,5 %.

Steuerbelastung seit 01.03.2022:

| Anschaffungskosten der Rewards bei Zufluss | EUR 0,00 |

| Erlös | EUR 100,00 |

| Bemessungsgrundlage | EUR 100,00 |

| Besonderer Steuersatz von 27,5% (= Steuerbelastung) | EUR 27,50 |

Gleiches gilt hinsichtlich der ertragsteuerlichen Behandlung und der Berechnung der Steuerbelastung ab 01.03.2022 für Airdops, Bounties und Hardforks.

3. Sachverhalt – Lending

Ertragsteuerliche Behandlung:

Entgelte aus Lending (Überlassung von Kryptowährungen an andere Marktteilnehmer), wie Zinsen, stellen bis einschließlich zum 28.02.2022 unseres Erachtens Einkünfte aus sonstigen Leistungen iSd § 29 Z 3 EStG 1988 dar und unterliegen diese Einkünfte dem progressiven Tarif von bis zu 55 %. Für die Veräußerung der zugrundeliegenden Kryptowährung kommen die Bestimmungen des § 31 EStG zur Anwendung.

Die Finanzverwaltung vertritt jedoch eine andere Ansicht: Zuflüsse aus der sog. „zinstragenden Veranlagung“ von Kryptowährungen unterliegen dem besonderen Steuersatz von 27,5 %, realisierte Wertsteigerungen von diesen Kryptowährungen unterliegen ebenfalls dem besonderen Steuersatz von 27,5 %.

Seit dem 01.03.2022 stellen aus Lending generierte Einkünfte bereits im Zeitpunkt des Zuflusses einen steuerpflichtigen Tatbestand iSd § 27 EStG 1988 dar und unterliegen dem besonderen Steuersatz von 27,5 % (sofern public placement gegeben ist).

Steuerbelastung seit 01.03.2022 – Beispiel:

| Zinsen aus Lending | EUR 50,00 |

| Verlustverrechnung mit Einkünften aus realisierten Wertsteigerungen, bspw. Aktien | EUR -10,00 |

| Bemessungsgrundlage | EUR 40,00 |

| Besonderer Steuersatz von 27,5% (= Steuerbelastung) | EUR 11,00 |

4. Sachverhalt – Mining im Privatvermögen - Vermögensverwaltung

Ertragsteuerliche Behandlung:

Einkünfte aus Mining im steuerlichen Privatvermögen werden, wenn der Umfang der Tätigkeit nach Art und Umfang über eine reine Vermögensverwaltung nicht hinausgeht, künftig im Zeitpunkt des Zuflusses mit dem besonderen Steuersatz von 27,5 % besteuert. Aufwendungen, die im Zusammenhang mit den Mining-Aktivitäten im steuerlichen Privatvermögen stehen, sind jedoch steuerlich nicht abzugsfähig.

Liegt hingegen ein Gewerbebetrieb vor, unterliegen die Einkünfte dem progressiven Tarif von bis zu 55 %. Aufwendungen im Zusammenhang mit Mining, wie Stromkosten, Abschreibung von „Mining“ Hardware etc. können weiterhin als Betriebsausgabe angesetzt werden.

Steuerbelastung seit 01.03.2022:

| Einkünfte aus Mining im Privatvermögen | EUR 100,00 |

| Verlustverrechnung mit Einkünften aus realisierten Wertsteigerungen, bspw. Aktien | EUR -20,00 |

| Bemessungsgrundlage | EUR 80,00 |

| Besonderer Steuersatz von 27,5% (= Steuerbelastung) | EUR 22,00 |

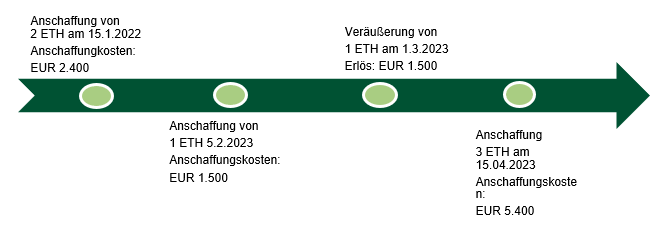

5. Sachverhalt – gleitendes Durchschnittspreisverfahren

Ertragsteuerliche Behandlung:

Seit dem 01.01.2023 ist das gleitende Durchschnittspreisverfahren anzuwenden. Nach der Anschaffung eines weiteren ETH am 05.02.2023 beträgt der Depotbestand insgesamt 3 ETH. Der durchschnittliche Anschaffungspreis eines ETH beträgt EUR 1.300 ([EUR 2.400 + 1.500] / 3). Durch die Veräußerung von einem ETH am 01.03.2023 entsteht ein steuerpflichtiger Gewinn von EUR 200 (EUR 1.500 –EUR 1.300). Durch die Anschaffung weiterer 3 ETH am 15.04.2023 erhöhen sich die durchschnittlichen Anschaffungspreis auf EUR 1.600 pro ETH (EUR 1.300 x 2 ETH + 5.400 x 1 ETH).