17. Dezember 2021

Lesezeit: 2

min.

news

Weiterhin keine Ausschüttungen bei Geltendmachung des Ausfallsbonus´ III

Einzelne Covid-Hilfsmaßnahmen enthalten Einschränkungen hinsichtlich der Vornahme von Gewinnausschüttungen, der Auflösung von Rücklagen und dem Rückkauf eigener Aktien. Die Nicht-Einhaltung dieser Verpflichtungen führt zu einem Wegfall der Anspruchsvoraussetzungen und damit zur Rückzahlungspflicht.

Zwei Arten der Beschränkung – beim Ausfallsbonus III erweitert sich das ‚strenge Ausschüttungsverbot“ bis zum 30.6.2022

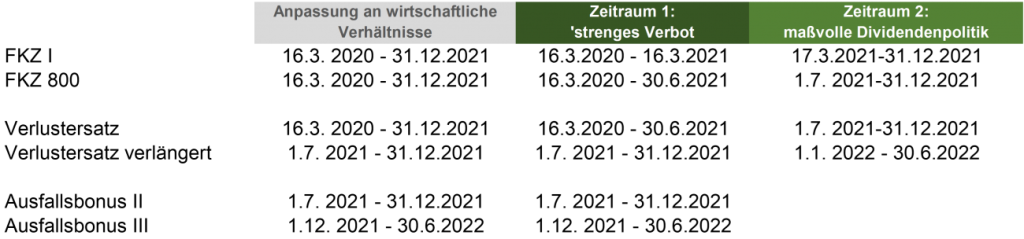

Die Beschränkung von Gewinnausschüttungen haben wir für Sie hinsichtlich der einzelnen Covid-Hilfsmaßnahmen in der untenstehenden Tabelle zusammengefasst. Grundsätzlich sind Gewinnausschüttungen während eines bestimmten Zeitraums an die wirtschaftlichen Verhältnisse anzupassen, die Richtlinien zu den Beihilfen unterscheiden in zwei zeitliche Abschnitte:

- Zeitraum 1: „strenges“ Verbot von schädlichen Gewinnausschüttungen

- Zeitraum 2: „maßvolle Dividenden- und Gewinnauszahlungspolitik“

Nach Ansicht der COFAG ist nicht nur die tatsächliche Ausschüttung von Dividenden/Gewinnen maßgeblich, sondern kann bereits die Beschlussfassung in den o.a. Zeiträumen schädlich sein.

TPA Tipp: Prüfen Sie bei Gewinnverwendungsbeschlüssen, ob diese für gewährte Covid-Beihilfen schädlich sein könnten.

Verbot/Zulässigkeit von Gewinnausschüttungen im Zeitraum 1

Maßgeblich ist der Zeitpunkt der Fassung des Gewinnausschüttungsbeschlusses: Werden bspw im Falle des Ausfallsbonus´ III nach dem 1.12. 2021 und vor dem 30.6.2022 Gewinnausschüttungsbeschlüsse gefasst, führt dies zu einem Verlust der Anspruchsvoraussetzungen.

Ausgenommen hiervon sind Dividenden, die im Fall des Ausfallsbonus´ III aufgrund von Beschlüssen vor dem 1.12. 2021 gezahlt werden oder aufgrund des Vollausschüttungsgebots nach GmbH-Recht aufgrund eines Rechtsanspruchs des Gesellschafters erfolgen. Ein solches Vollausschüttungsgebot ist dann gegeben, wenn (in seltenen Fällen) der Gesellschaftsvertrag keine Regelung über die Gewinnverwendung enthält und der jeweilige Bilanzgewinn an die Gesellschafter ohne weitere Beschlussfassung zur Gänze zu verteilen ist.

Auch die Auflösung von Rücklagen und damit eigentlich die reine Umbuchung zugunsten des Bilanzgewinnes ist in diesem Zeitraum 1 (uE unverständlicherweise) schädlich, auch wenn gar keine Ausschüttung erfolgt.

TPA Tipp: Prüfen Sie die Regelungen im Gesellschaftsvertrag und achten Sie bei der Bilanzierung darauf, dass keine Rücklagen aufgelöst werden.

Bei Fragen zur immer noch teilweise unklaren Rechtslage oder zu Besonderheiten bei Konzernsachverhalten betreffend bspw Ergebnisabführungsverträge stehen wir Ihnen natürlich gerne zur Verfügung. Im Übrigen verweisen wir auf unseren Newsletter 11/2021, wo wir die „maßvolle Dividendenpolitik“ erläutert und die Möglichkeiten der Sanierung von „Fehlern“ dargestellt haben.