News

24. Juni 2025

Lesezeit: 4

min.

news

Unternehmensfortführung (Going-Concern) in IFRS-Abschlüssen

Die IFRS Foundation hat im Mai 2025 ein Dokument zum Thema Unternehmensfortführung in IFRS-Abschlüssen aktualisiert. Es bietet praxisnahe Hinweise zur Anwendung der IFRS-Vorgaben, insbesondere im Hinblick auf die Offenlegungspflichten bei Unsicherheiten zur Fortführung eines Unternehmens.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Was war der Hintergrund der Aktualisierung?

Die überarbeitete Fassung ersetzt die Version aus dem Jahr 2021 und berücksichtigt:

- die Überführung der Fortführungsregelungen von IAS 1 in den neuen Standard IAS 8 – Basis of Preparation of Financial Statements (gültig ab 2027),

- die Streichung veralteter Verweise auf die COVID-19-Pandemie,

- die Berücksichtigung des neuen ISA 570 (Revised 2024), der ab 15. Dezember 2026 für Abschlussprüfungen gilt.

Welche Faktoren sind bei der Unternehmensfortführung gem. IFRS zu beachten?

Beurteilung der Fortführungsfähigkeit

Unternehmen müssen bei der Erstellung von Abschlüssen beurteilen, ob sie ihre Geschäftstätigkeit fortführen können. Dies umfasst die Analyse von Faktoren wie:

- aktuelle und erwartete Rentabilität,

- Rückzahlungszeitpunkte bestehender Finanzierungen,

- mögliche Refinanzierungen.

Beispiel: Ein Unternehmen mit stabilen Umsätzen, aber auslaufender Kreditlinie, muss prüfen, ob es realistische Alternativen zur Refinanzierung hat. Falls nicht, ist eine entsprechende Offenlegung dieser Unsicherheit erforderlich.

Beobachtungszeitraum: Nicht auf 12 Monate beschränkt

Zwar wird in der Praxis häufig ein Zeitraum von mindestens zwölf Monaten ab dem Bilanzstichtag betrachtet, doch betont das IFRS-Dokument ausdrücklich: Wenn Umstände es erfordern, kann und soll der Beobachtungszeitraum auch über 12 Monate hinausgehen. Dies ist insbesondere dann relevant, wenn wesentliche Ereignisse oder Verpflichtungen erst nach Ablauf der 12 Monate eintreten, aber bereits zum Zeitpunkt der Aufstellung absehbar sind.

Beispiel: Ein Unternehmen hat eine große Kreditrückzahlung in 15 Monaten, für die derzeit keine Refinanzierung gesichert ist. Diese Unsicherheit muss bereits jetzt berücksichtigt und ggf. offengelegt werden.

Offenlegungspflichten

Wenn wesentliche Unsicherheiten bestehen, die Zweifel an der Fortführung aufwerfen, müssen diese im Anhang des Abschlusses transparent gemacht werden.

Beispiel: Ein Unternehmen, das stark von einem einzigen Kunden abhängig ist, dessen Vertrag ausläuft, muss diese Abhängigkeit und deren potenzielle Auswirkungen offenlegen, wenn keine Ersatzkunden in Sicht sind.

Was passiert bei Abweichen von der Fortführungsannahme in IFRS-Abschlüssen?

Das IFRS-Dokument stellt klar: Kommt die Unternehmensleitung zu dem Schluss, dass die Fortführungsannahme nicht mehr angemessen ist, muss der Abschluss auf einer anderen Grundlage erstellt werden. Allerdings gibt das Dokument keine konkreten Vorgaben, welche Bewertungsmaßstäbe dann anzuwenden sind. Es verweist lediglich darauf, dass diese Grundlage offengelegt und erläutert werden muss.

Vergleich mit dem österreichischen UGB und KFS/RL 28

Für Jahresabschlüsse nach österreichischem Unternehmensrecht (§ 201 Abs. 2 Z 2 UGB) ist die Fortführungsannahme ebenfalls zentral. Wenn diese nicht gegeben ist, sind Vermögenswerte grundsätzlich zu Zerschlagungswerten zu bewerten. Das Fachgutachten der Kammer der Steuerberater:innen und Wirtschaftsprüfer:innen KFS/RL 28 konkretisiert dies und fordert eine umfassende Dokumentation der Annahmen sowie eine Offenlegung der Bewertungsgrundlagen bei Abweichen von der Going-Concern-Prämisse.

Im Unterschied zu IFRS ist im UGB somit klar geregelt, dass bei Aufgabe der Fortführungsannahme auf Liquidationswerte umzustellen ist – ein Aspekt, den das IFRS-Dokument bewusst offenlässt.

Welcher Zeitpunkt ist für die Beurteilung der Unternehmensfortführung im UGB relevant?

Die Beurteilung erfolgt zum Zeitpunkt der Aufstellung des Abschlusses – nicht zum Bilanzstichtag. Das bedeutet, dass auch Ereignisse nach dem Bilanzstichtag berücksichtigt werden müssen.

Beispiel: Wenn ein Unternehmen nach dem Bilanzstichtag, aber vor der Aufstellung des Abschlusses, einen wichtigen Kunden verliert, muss dies in die Fortführungsbeurteilung einfließen.

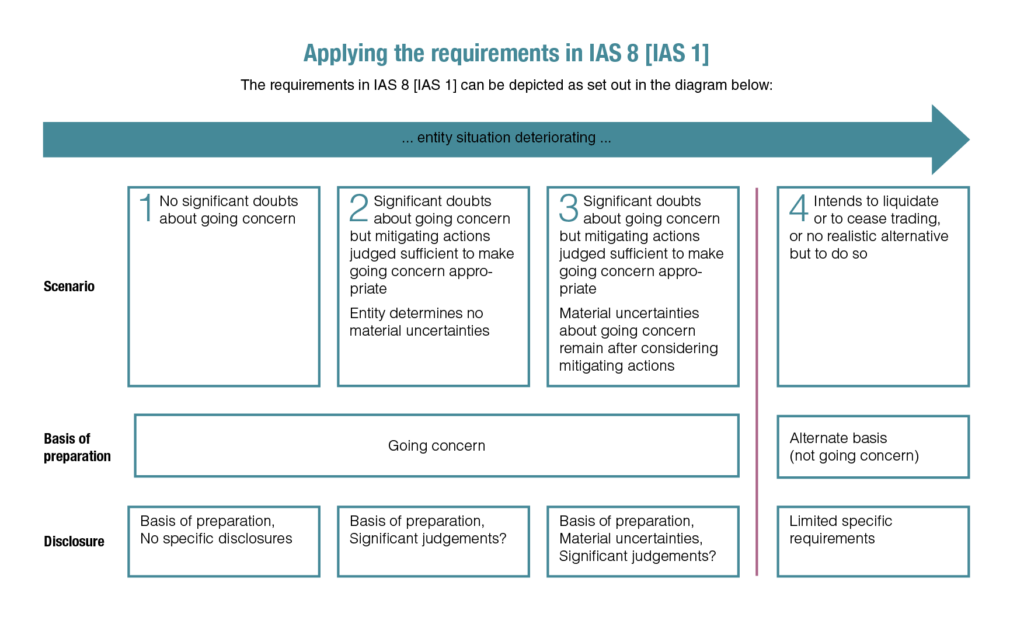

Zusammenfassung der möglichen Szenarien gem. IFRS

In den IFRS gibt es vier mögliche Szenarien im Zusammenhang mit der Unternehmensfortführung, wobei nur bei der letzten Variante vom Grundsatz der Unternehmensfortführung abgewichen wird:

Szenario 1: es bestehen keine Zweifel über die Unternehmensfortführung –> Angabe, dass der Abschluss unter der Prämisse der Unternehmensfortführung erstellt wurde

Szenario 2: zwar bestehen Zweifel über die Unternehmensfortführung, aber es wurden bereits Maßnahmen wie beispielsweise Refinanzierungen oder Restrukturierungen geplant, die ausreichend sind –> Offenlegung der zugrunde liegenden Ermessensentscheidungen

Szenario 3: es bestehen trotz geplanter Maßnahmen Zweifel über die Unternehmensfortführung –> Offenlegung der wesentlichen Unsicherheit sowie der geplanten Maßnahmen

Szenario 4: die Fortführung des Unternehmens wird nicht mehr angestrebt bzw. ist nicht möglich –> Abweichung der Going-Concern-Prämisse und Anwendung von alternativen Bewertungsmethoden sowie Offenlegung der Gründe und der Bewertungsmethoden

Quelle: https://www.ifrs.org/content/dam/ifrs/supporting-implementation/educational-materials/going-concern-2025.pdf