16. Januar 2024

Lesezeit: 11

min.

news

Neuerungen in der Personalverrechnung 2024 – Lohnsteuer/Lohnabgaben, Sozialversicherung, Arbeitsrecht

Inhaltsverzeichnis

Teuerungsprämie NEU

2024 abgewandelte Fortsetzung als beitrags- und steuerfreie Mitarbeiterprämie

Die Einführung der Teuerungsprämie war eine Reaktion des Gesetzgebers auf die steigenden Lebenshaltungskosten. Die Maßnahme wurde in den Jahren 2022 und 2023 als Antwort auf wirtschaftliche Herausforderungen eingeführt. Für das Jahr 2023 kann eine Teuerungsprämie noch bis spätestens 15.2.2024 ausbezahlt werden.

Die Prämie wird für das Jahr 2024 mit einer wichtigen Neuerung gesetzlich weitergeführt: Im Gegensatz zu den Vorjahren ist die Prämie in voller Höhe an lohngestaltende Maßnahmen gebunden, was eine enge Verzahnung mit kollektivvertraglichen Regeln voraussetzt. Wesentlich wird also im Jahr 2024 die kollektivvertragliche Regelung bzw. Zulassung zur nunmehr „Mitarbeiterprämie“ statt „Teuerungsprämie“ genannten Prämie sein.

Ausweitung der Steuerbegünstigung von Überstunden-Zuschlägen und SEG-Zulagen

Der monatliche Freibetrag für maximal zehn 50%ige Überstundenzuschläge ist ab dem Kalenderjahr 2024 dauerhaft von EUR 86 auf EUR 120 erhöht. Befristet für die beiden Jahre 2024 und 2025 ist eine begünstigte Entgeltung weiterer acht Überstunden bis zu insgesamt max. EUR 200 möglich.

Der Freibetrag für SEG-Zulagen und SFN-Zuschläge ist ab dem Kalenderjahr 2024 von monatlich EUR 360 auf EUR 400, sowie im Falle überwiegender Nachtarbeit von monatlich EUR 540 auf EUR 600 erhöht.

Kinderbetreuungsgeldzuschuss

Der Arbeitgeber kann ab dem Kalenderjahr 2024 für die Betreuung von Kindern seiner Dienstnehmer bis zum 14. Lebensjahr des Kindes bis zu EUR 2.000 pro Kalenderjahr beitrags- und steuerfrei gewähren (vor 2024 waren das 10. Lebensjahr und EUR 1.000 p.a. die Grenzen). Diese Befreiung besteht, wenn dem Elternteil der Kinderabsetzbetrag für mehr als sechs Monate zusteht und der Zuschuss allen Arbeitnehmern oder Gruppen von Arbeitnehmern gewährt wird.

Home-Office

Die steuerlichen Regelungen betreffend Homeoffice-Tätigkeiten (z.B. Homeoffice-Pauschale iHv EUR 3 pro Tag) wurden ins Dauerrecht übernommen.

Aktuelle Steuer-News 2024

Diese Themen finden Sie im neuen TPA Journal 1/2024

- Die schöne neue Arbeitswelt rund um Remote Working, Workation, Homeoffice! Was ist steuerlich zu beachten?

- Wichtige Tipps zum Jahresabschluss 2023

- Klimaschutz bereichert unser Leben – Interview mit Marcus Wadsak

- CSRD – ESRS: Doppelte Wesentlichkeitsanalyse

- Regelungen AI Act

- Unternehmen in der Krise – was ist zu tun?

- Personalverrechnung in der Insolvenz

- Carbon Border Adjustment Mechanism (CBAM) – ein kurzer Überblick

- Spendenbegünstigung, Freiwilligenpauschale und Gemeinnützigkeit neu

- Die Schenkung von Liegenschaften

Erhöhung des Familienbonus´ für über 18jährige Kinder

Seit 1.1.2024 gilt eine Erhöhung des FABO+ für über 18jährige Kinder von monatlich EUR 54,18 auf monatlich EUR 58,24.

E-Mobilität

Bezugsumwandlung E-Bikes, E-Autos

Die Zurverfügungstellung eines arbeitgebereigenen bzw. geleasten E-Fahrzeuges zur Privatnutzung im Rahmen einer Gehaltsumwandlung überkollektivvertraglich gewährter Brutto-Geldbezüge führt nicht zu einem steuerpflichtigen Sachbezug. Allerdings ist eine Gehaltsumwandlung nur durch eine im Rahmen der Privatautonomie vorgenommenen Dienstvertragsänderung für die Zukunft (Brutto-Gehalts-/Lohnreduktion und Überlassung E-Fahrzeug) steuerlich anzuerkennen.

Eine steuerliche anerkannte Bezugsumwandlung bei E-Fahrzeugen wird auch von der ÖGK im Bereich der Sozialversicherung anerkannt. Die ÖGK weist allerdings darauf hin, dass die Vereinbarung der Bruttoreduktion sich auf entsprechende „Folgeansprüche“ wie Sonderzahlungen, Kranken- und Urlaubsentgelt sowie Mehrarbeits- und Überstundenentlohnung etc. durchschlägt.

Laden von arbeitgebereigenen E-Kfz

- Beim Arbeitgeber: Für das unentgeltliche Aufladen beim Arbeitgeber ist kein Sachbezug anzusetzen.

- An öffentlichen Ladestationen: Für den Kostenersatz bzw. die Kostentragung für das Aufladen eines E-Kfz an einer öffentlichen Ladestation (zB Tankstelle) ist kein Sachbezug anzusetzen, sofern die Kosten nachgewiesen werden. Der Nachweis hat mittels Rechnung zu erfolgen. Die vom Arbeitgeber geleisteten Kostenersätze sind in das Lohnkonto einzutragen.

- An privaten Ladestationen: Ist die nachweisliche Zuordnung der Lademenge zum arbeitgebereigenen E-Kfz sichergestellt – z.B. durch sog. „In-Vehicle-Aufzeichnungen“ oder durch eigene Apps bzw. Aufzeichnungen des Herstellers („charging history“), kann ein Kostenersatz bis zu dem vom BMF jeweils für ein Jahr veröffentlichten Strompreis (2023: 22,247 Cent/kWh, 2024: 33,182) steuerfrei gewährt werden. Dieser ist samt Lademenge in Kilowattstunden in das Lohnkonto einzutragen. Ist die nachweisliche Zuordnung der Lademenge zum arbeitgebereigenen Kfz nicht sichergestellt, kann der Arbeitgeber bis zu 30 Euro pro Kalendermonat steuerfrei als Kostenersatz gewähren (auch dies ist im Lohnkonto einzutragen).

Das Laden arbeitnehmereigener E-Kfz ist nur steuerfrei möglich, wenn dies im Unternehmen / beim Arbeitgeber geschieht.

Kostenersatz für die Anschaffung einer Wallbox durch Arbeitgeber

Ersetzt der Arbeitgeber dem/der Arbeitnehmer:in ganz oder teilweise die Kosten für die Anschaffung einer Ladeeinrichtung (Wallbox) oder schafft er/sie für den/die Arbeitnehmer:in eine Ladeeinrichtung an, ist nur der EUR 2.000 übersteigende Wert als Einnahme bzw. geldwerter Vorteil anzusetzen. Bitte beachten Sie, dass die Steuerbefreiung bis zu EUR 2.000 nur gilt, wenn der Arbeitgeber dem Arbeitnehmer auch ein E-Kfz zur Verfügung stellt.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Geldwerter Vorteil aus unverzinslichen oder zinsverbilligten Arbeitgeber:innendarlehen

Für Arbeitgeber:innendarlehen, welche seit 01.01.2024 gewährt werden, ändert sich der Sachbezugszinssatz, wenn der Freibetrag von EUR 7.300,00 überschritten wird. Konkret wird seit 1.1.2024 zwischen fix und variabel verzinslichen Darlehen und Vorschüssen unterschieden.

Der Zinssatz für variable Darlehen beträgt im Jahr 2024 4,50% (2023: 0,50%), enthält aber sonst keine weiteren Änderungen zur bisher gültigen Rechtslage.

Bei Darlehen mit einem fixen (oder ebenso unverzinslichen) Zinssatz wird zukünftig über die gesamte Laufzeit EIN Zinssatz zur Anwendung kommen:

„der von der Österreichischen Nationalbank für den Monat des Abschlusses des Darlehensvertrages veröffentlichte „Kreditzinssatz im Neugeschäft an private Haushalte für Wohnbau mit anfänglicher Zinsbindung über zehn Jahre“, vermindert um einen Abschlag von 10 Prozent.“

Die neue Rechtslage gilt grundsätzlich für alle Darlehen, die ab 01.01.2024 neu vereinbart werden. Arbeitnehmer:innen haben bei fix verzinslichen Darlehen jedoch die Möglichkeit, bis 30.6.2024 für das bisherige (variable) Berechnungssystem zu optieren.

TPA-Tipp: Um Sachbezüge bei Darlehen und Vorschüssen zu vermeiden, sollte der Freibetrag in Höhe von EUR 7.300,00 nicht überschritten werden.

Kapital-, Gewinn-, Start-Up-Mitarbeiterbeteiligung

Die Mitarbeiterkapitalbeteiligung (steuerfrei bis zu EUR 3.000 pro Kalenderjahr) gibt es schon seit vielen Jahren. 2022 kam die Mitarbeitergewinnbeteiligung neu hinzu (ebenfalls steuerfrei bis zu EUR 3.000 pro Kalenderjahr). Dieses somit relativ neue Instrument wird in seiner Attraktivität dadurch gebremst, dass sie nicht zusätzlich zur Teuerungs-/Mitarbeiterprämie möglich ist; auch 2024 gilt nur ein gemeinsamer Höchstbeitrag von EUR 3.000.

Mit 1.1.2024 kam nun auch noch die sog. Start-Up-Mitarbeiterbeteiligung hinzu: Hierbei wird die Wertsteigerung einer Unternehmensbeteiligung steuerlich begünstigt und v.a. muss die Wertsteigerung vom Mitarbeitenden grundsätzlich erst dann versteuert werden, wenn sie auch tatsächlich schlagend geworden ist.

Sozialversicherung bei Telearbeit in der EU

Seit dem 1.7.2023 gibt es in bestimmten Fällen von Telearbeit die Möglichkeit, die Sozialversicherungszuständigkeit jenes Staates zu behalten, in dem der Arbeitgeber den Sitz hat, auch wenn die Arbeitnehmer in einem anderen Staat wohnen und dort weniger als 50% ihrer Arbeitszeit verbringen.

Pensionsbonus für längeres Arbeiten

Wer über das Regelpensionsalter hinaus weiterarbeitet und den Pensionsantrag freiwillig aufschiebt, erhält seit 1.1.2024 einen höheren Pensionszuschlag: Der jährliche Bonus dafür wird von 4,2% auf 5,1% pro Jahr des Aufschubs erhöht. Der Aufschub wird für maximal drei Jahre belohnt.

Außerdem wird der Bund – vorerst für zwei Jahre befristet – einen Teil der Pensionsbeiträge von Beschäftigten übernehmen. Im Hinblick auf den zunehmenden Fachkräftemangel soll so ein weiterer Anreiz für eine Erwerbstätigkeit neben dem Pensionsbezug ab Erreichung des Regelpensionsalters gesetzt werden.

Der Bund übernimmt jenen Beitragsteil, der in der Pensionsversicherung auf die versicherte Person fällt, bis zu einer Höhe von 10,25% des doppelten Betrages der Geringfügigkeitsgrenze = 518,44 Euro (Wert 2024) x 2 = 1.036,88 Euro), also maximal 106,28 Euro (Wert 2024). Diese Entlastung gilt allerdings nur für laufende Bezüge – Sonderzahlungen sind davon nicht umfasst.

Auch selbständig erwerbstätige Pensionsbezieher:innen, die nach dem GSVG oder BSVG in der Pensionsversicherung pflichtversichert sind und das Regelpensionsalter bereits erreicht haben, sollen im gleichen Ausmaß wie die nach dem ASVG pflichtversicherten Pensionsbezieher:innen entlastet werden.

Hinweisgeberschutzgesetz - HSchG – für Unternehmen ab 50 DN

Mit Ende 2021 hätte die Whistleblowing-Richtline von den EU-Mitgliedsstaaten in nationales Recht umgesetzt werden müssen. In Österreich wurde Anfang 2023 mit etwas Verspätung das HSchG im Bundesgesetzblatt kundgemacht.

Arbeitgeber:innen sind – abhängig von der Arbeitnehmer:innen-Zahl – dazu verpflichtet, ein internes Meldesystem einzurichten: Bei einer Arbeitnehmer:innenzahl von maximal 49 besteht keine Verpflichtung. Bei einer höheren Anzahl von Arbeitnehmer:innen muss das System bereits umgesetzt sein.

Ein Whistleblower (Hinweisgeber:in) ist eine Person, die Informationen über bestimmte Rechtsverstöße meldet oder offenlegt, die ihr im Rahmen ihrer beruflichen Tätigkeiten zur Kenntnis gelangt sind. Die Richtlinie ist somit nicht nur auf Arbeitnehmer:innen anzuwenden, sondern z.B. auch auf ehemalige Beschäftigte, Stellenbewerber:innen aber auch auf Kund:innen und Lieferant:innen.

Der Hinweisgeberschutz umfasst Verstöße gegen ausgewählte Rechtsbereiche, u.a. Bereiche wie Datenschutz, Umweltschutz, Verbraucherschutz, Finanzdienstleistungen und Geldwäscheprävention.

Hinweispflicht der Arbeitgeber:in bei Urlaubsverjährung

Der Urlaub von Arbeitnehmer:innen kann zwei Jahre ab Ende des Urlaubsjahres, in dem der Urlaub entstanden ist, verfallen. In einem deutschen Verfahren vor dem EuGH wurde festgestellt, dass die Verjährung nur zum Tragen kommt, wenn die Arbeitnehmer:innen über den Urlaubsanspruch informiert und zuvor auf den drohenden Verfall hingewiesen wurden. Diese Sichtweise hat nun auch der OGH in seiner Entscheidungspraxis umgesetzt.

TPA-Tipp: Es wird somit empfohlen, dass Arbeitnehmer:innen schriftlich über den offenen Urlaubsanspruch informiert werden und somit nachweislich die Möglichkeit bekommen, diesen noch rechtzeitig zu konsumieren.

Umsetzung der Work-Life-Balance-Richtlinie in Österreich

Volle Elternkarenz nur bei Karenzteilung - Karenzkürzung auf 22 Monate

Für Geburten seit 1.11.2023 besteht nur noch dann ein Anspruch auf volle Elternkarenz ( = Vollendung des 24. Lebensmonates des Kindes), wenn

- die Elternkarenz zwischen beiden Elternteilen aufgeteilt wird (Mindestdauer der Elternkarenz 2 Monate), oder

- ein Elternteil als alleinerziehend iSd MSchG/VKG gilt, sprich kein weiterer Elternteil vorhanden ist bzw der andere Elternteil nicht im gemeinsamen Haushalt lebt.

- der andere Elternteil keinen Anspruch auf Elternkarenz hat, etwa aufgrund selbständiger Tätigkeit oder Arbeitslosigkeit.

TPA-Tipp: Alleinerziehende haben seit 1. November 2023 auch für die Zwecke der Lohnverrechnung den schriftlichen Nachweis über das Vorliegen der Voraussetzungen für die volle Elternkarenz zu erbringen.

Verlängerung der Elternteilzeit

Für Elternteilzeiten, die seit 1. November 2023 bekannt gegeben werden, greift der neue verlängerte Elternteilzeitrahmen bis zum vollendeten 8. Lebensjahr des Kindes.

- Anspruchsvariante: Innerhalb des Rahmenzeitraumes bis zum vollendeten 8. Lebensjahr des Kindes kann die Elternteilzeit im Höchstausmaß von 7 Jahren beansprucht werden.

- Vereinbarungsvariante: Hier ist die Elternteilzeit bis zur Vollendung des 8. Lebensjahres möglich.

TPA-Tipp: Die Vereinbarungsvariante kann auch nach Inanspruchnahme der Höchstdauer der Anspruchsvariante vereinbart werden. Lehnt der Dienstgeber künftig Anträge auf die Vereinbarungsvariante einer Elternteilzeit ab, muss er dies schriftlich begründen.

Erweiterung des Motivkündigungsschutzes

Seit 1. November 2023 können Dienstnehmer eine schriftliche Begründung einer bereits ausgesprochenen Dienstgeberkündigung verlangen, sofern diese im Zusammenhang mit einer beabsichtigten oder einer faktisch in Anspruch genommenen Elternteilzeit nach dem vollendeten 4. Lebensjahr steht. Das Unterlassen der Begründung ist an keine Strafe geknüpft. Die Dienstgeberkündigung bleibt dessen ungeachtet aufrecht.

TPA-Tipp: Die neue Begründungspflicht soll die Prozesschancen der Dienstnehmer im Falle einer etwaigen Motivkündigungsanfechtung vor dem ASG verbessern. Es sollten daher – wie schon bisher – ausschließlich sachliche Gründe angegeben werden.

Pflegefreistellung

Die Inanspruchnahme einer Pflegfreistellung wird nunmehr auf nahe Angehörige, die nicht im selben Haushalt leben sowie im selben Haushalt lebenden Nichtangehörige erweitert. Auch hier besteht ein Motivkündigungsschutz wie im Falle der verlängerten Elternteilzeit.

Steuerfreie Sportlerbegünstigung wurde 2023 kräftig erhöht

Ab 1.1.2023 wurden die gewährten Tagessätze für pauschale Reiseaufwandsentschädigungen für Sportler:innen, Schiedsrichter:innen, Sportbetreur:innen von steuerfrei 60 auf steuerfrei 120 Euro pro Einsatztag erhöht – begrenzt mit einem monatlichen Höchstbetrag von 720 Euro (vorher Euro 540).

Die Regelung ist nur anwendbar auf Vereine, denen aufgrund Gemeinnützigkeit abgabenrechtliche Begünstigungen in der Vereinsbesteuerung zukommen und deren satzungsgemäßer Zweck die Ausübung oder Förderung des Körpersportes ist.

In der Sozialversicherung gilt die Beitragsfreiheit nur dann, wenn die ausgeübte Tätigkeit nicht den Hauptberuf und nicht die Hauptquelle der Einnahmen bildet.

Neben den pauschalen Reiseaufwandsentschädigungen dürfen zusätzlich keine anderen Reisevergütungen (z.B. Kilometergeld). Reiseaufwandsentschädigungen, Tages- oder Nächtigungsgelder steuer- und sozialversicherungsfrei ersetzt werden.

Jährliche Meldepflicht: Der auszahlende Verein hat für jeden Sportler, Schiedsrichter oder Sportbetreuer, dem er in einem Kalenderjahr ausschließlich pauschale Reiseaufwandsentschädigungen ausbezahlt hat, diese mittels amtlichem Formular (L19) dem Finanzamt jeweils bis Ende Februar des Folgejahres zu übermitteln (erstmals Anfang 2024 für 2023).

Entlastungswoche

Mitarbeitern in der Gesundheits- und Krankenpflege ist ab dem Urlaubsjahr, in dem sie das 43. Lebensjahr vollenden, seit dem 1.1.2023 eine sogenannte „Entlastungswoche“ im Ausmaß der vereinbarten wöchentlichen Normalarbeitszeit zusätzlich zum gesetzlichen 5-wöchigen Urlaub zu gewähren. Der Verbrauch der Entlastungswoche ist mit dem Arbeitgeber zu vereinbaren und ist in den Arbeitszeitaufzeichnungen gesondert zu erfassen.

Die Entlastungswoche darf (in der Regel) nicht in Geld abgelöst werden.

Altersteilzeit

Ab 1.1.2024 werden die bisher vom Arbeitnehmer übernommenen SV-Dienstnehmeranteile der „SV-Aufstockung“ nun vom Arbeitgeber von Gesetzes wegen „getragen“. Dies bewirkt eine Senkung der Bemessungsgrundlage von DB, DZ und Kommunalsteuer – sowohl bei der kontinuierlichen als auch der Blockzeitvariante der Altersteilzeit.

Bei der Berechnung des Lohnausgleichs wird ab 1.1.2024 der Unterwert (ebenso wie der Oberwert) aus dem Durchschnitt der laufenden Entgelte der letzten 12 Monate – unter Ausklammerung der Überstundenentgelte – ermittelt.

Dieser neue Berechnungsmodus des Unterwertes gilt für alle Altersteilzeitvereinbarungen, die ab dem 1.1.2024 abgeschlossen werden.

Überdies ist diese neue Berechnung des Unterwertes auch auf bereits vor dem 31.12.2023 laufende Altersteilzeiten anzuwenden, wenn es 2024 zu einer Vorrückung laut KV, zu einem Langzeitkrankenstand oder zur Erreichung des 63. Lebensjahres kommt – der Lohnausgleich ist neu zu ermitteln und es ist eine Änderungsmeldung an das AMS zu vorzunehmen.

Ab 1.1.2024 wirken sich beim kontinuierlichen Altersteilzeitmodell freiwillige Bezugserhöhungen nicht mehr auf das vom AMS an den Arbeitgeber gewährte Altersteilzeitgeld aus.

Bei der geblockten Altersteilzeit wird die AMS-Förderung ab 1.1.2024 in Jahresstufen abgesenkt – die Förderung beträgt für einen Laufzeitbeginn der Altersteilzeit im Jahr 2024 nur noch 42,5 % (bisher 50%) und entfällt erst im Jahr 2029 (oder später) erfolgenden Laufzeitbeginne zur Gänze.

Weiters ist ab 2024 beim kontinuierlichen Altersteilzeitmodell eine Flexibilisierung der Arbeitszeit möglich: die Arbeitszeit innerhalb eines Durchrechnungszeitraumes von 6 Monaten darf zwischen 20% und 80% der bisherigen Normalarbeitszeit betragen, wenn die Schwankungen insgesamt bis zum Ende der Altersteilzeit ausgeglichen werden. Bisher betrug die Schwankungsbreite innerhalb von 12 Monaten 30% bis 70%.

Wichtige Werte in der Personalverrechnung 2024

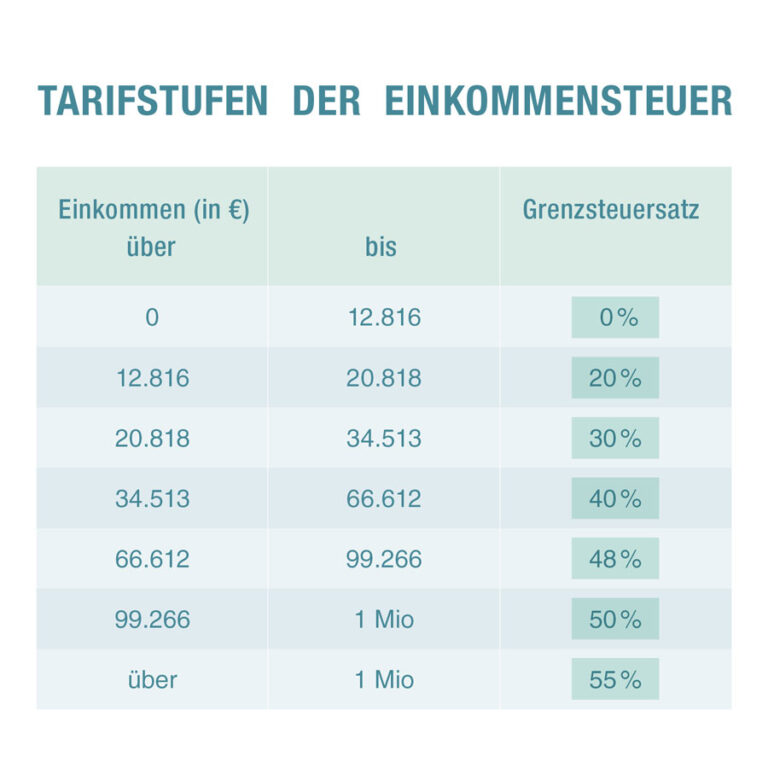

Abmilderung der kalten Progression ab 2024

Für das Kalenderjahr 2024 wurden die Tarifstufen der Einkommensteuer (und somit auch der Lohnsteuer) inflationsbedingt gesetzlich angepasst. Diese Maßnahme soll der Erhöhung der Steuerlast durch Preissteigerungsraten entgegenwirken. Somit ergeben sich folgende Tarifstufen:

Freiwillige Abfertigungen – Deckelungen 2024

- Jahresviertel: EUR 540

- Jahreszwölftel (12/12): EUR 218.160

Vergleichssummen – Deckelung 2024

- EUR 10.908 (= 1/5 von 54.540).

ASVG - monatliche Höchstbeitragsgrundlagen 2024

- EUR 6.060,00 p.M.

ASVG Geringfügigkeitsgrenze 2024

- EUR 518,44 p.M.

Dienstgeberbeitrag - DB

Ab 1.1.2025 wird der Dienstgeberbeitrag zum Familienlastenausgleichsfonds dauerhaft von 3,9% auf 3,7% abgesenkt. Für 2024 ist so wie in 2023 eine Reduktion möglich, wenn sie ausdrücklich im Kollektivvertrag, In einer vom Kollektivvertrag ermächtigten Betriebsvereinbarung oder innerbetrieblich für alle Arbeitnehmer oder bestimmte Gruppen von Arbeitnehmern festgelegt ist. Ohne eine solche, vorgenannte lohngestaltende Vorschrift bleibt der Beitragssatz 2024 bei 3,9%.

TPA-Hinweis: Eine innerbetriebliche Festlegung kann (laut FAQs des Bundesministeriums für Arbeit und Wirtschaft) einseitig durch den Arbeitgeber selbst und ganz formlos erfolgen – beispielsweise durch die rechtzeitige Anfertigung eines internen Aktenvermerks.

Zuschlag zum Dienstgeberbeitrag - DZ

Diese Sätze wurden per 1.1.2024 neuerlich etwas gesenkt und betragen jetzt:

Burgenland: 0,40%, Kärnten: 0,37%, NÖ: 0,35%, OÖ: 0,32%, Salzburg: 0,36%, Steiermark: 0,34%, Tirol: 0,39%, Vorarlberg: 0,33%, Wien: 0,36%.

ASVG-Verzugszinsen

Die Verzugszinsen liegen 2024 derzeit bei 7,88%.

Behindertenausgleichstaxe 2024

| Anzahl der Arbeitnehmer | Behindertenausgleichstaxe (pro Monat und pro nicht beschäftigter begünstigt behinderter Person) |

|---|---|

|

0 – 24 |

EUR 0,00 |

|

25 – 99 |

EUR 320,00 |

|

100 – 399 |

EUR 451,00 |

|

ab 400 |

EUR 477,00 |