News

Kategorien

Kontakt

16. November 2015

Lesezeit: 9

min.

news

Neuerungen in der Grunderwerbsteuer in Österreich

Was gibt es Neues bei der Grunderwerbsteuer & Ertragsteuern in Österreich? Steuer-Expertin Karin Fuhrmann hat hier alle Neuerungen zur GrESt in Österreich für Sie zusammengefasst (Stand: 3. Dezember 2015).

1. Neues Aufteilungsverhältnis der Anschaffungskosten

Ab 2016 sind die Anschaffungskosten bebauter Mietgrundstücke im außerbetrieblichen Bereich folgendermaßen aufzuteilen:

60 % Gebäude

40 % Grund und Boden

Der Nachweis eines abweichenden Aufteilungsverhältnisses ist jedoch weiterhin möglich (z.B. durch Vorlage eines Gutachtens).

Wurde bis dato die Absetzung für Abnutzung (AfA) von 80 % der Anschaffungskosten berechnet, so hat ab 2016 eine Reduktion der fortgeschriebenen Anschaffungskosten des Gebäudes um ¼ zu erfolgen. Die Anschaffungskosten von Grund und Boden sind um diesen Betrag zu erhöhen.

2. Instandhaltungen / Instandsetzungen / Herstellungen

Im außerbetrieblichen Bereich ist Instandsetzungsaufwand ab 1.1.2016 auf 15 Jahre (bisher 10 Jahre) zu verteilen. Dies gilt auch für „alte“ Instandsetzungsaufwendungen.

Bei Instandhaltungsaufwand, der bisher freiwillig über 10 Jahre verteilt werden konnte, gilt die Neuregelung der Verteilung auf 15 Jahre tatsächlich erst ab 1.1.2016. Bereits laufende Verteilungen dürfen fortgeführt werden.

Weiterhin erhalten bleibt die begünstigte 1/15-Absetzung für bestimmte Herstellungskosten (Denkmalschutz, §§ 3 bis 5 MRG sowie bei Förderung) im außerbetrieblichen Bereich.

Im betrieblichen Bereich wird der Abschreibungssatz mit 2,5 % neu festgelegt, bei Vermietung zu Wohnzwecken steht – wie für Private – nur noch 1,5 % AfA zu. Hinsichtlich des Grundanteils gilt allerdings keine Vermutung von 40 %.

Ab 1.1.2016 gilt bei Vermietung zu Wohnzwecken (ausgenommen Wohnstätten für eigene Arbeitnehmer) eine Verlängerung der Verteilung von Aufwendungen für „alte“ und „neue“ Instandsetzungen von 10 auf 15 Jahre. Anschaffungs- und Herstellungskosten für denkmalgeschützte Betriebsgebäude im Interesse der Denkmalpflege bleiben weiterhin auf 10 Jahre verteilt abzugsfähig.

3. Grundstückswert als neue Mindestbemessungsgrundlage

3.1. Gegenleistung oder Grundstückswert

Grundsätzlich dient der Wert der Gegenleistung (eigene Definition im Grunderwerbsteuergesetz) als Bemessungsgrundlage für die Grunderwerbsteuer (GrESt).

- Ist keine Gegenleistung vorhanden (wie bspw. bei unentgeltlichen Erwerben oder bei Sachzuwendungen an Stiftungen und Kapitalgesellschaften),

- kann sie nicht ermittelt werden, oder

- ist sie geringer als der Grundstückswert (wie bei teilentgeltlichen Erwerben),

wird ab 1. Jänner 2016 der „Grundstückswert“ als Mindestbemessungsgrundlage herangezogen. Bei Umgründungen und Anteilsvereinigungen ist die GrESt stets vom Grundstückswert zu berechnen.

3.2. Ermittlung des Grundstückswerts

Die Ermittlung des Grundstückswerts wird in der nun als Entwurf vorliegenden Grundstückswertverordnung 2016 (GrWV 2016) näher geregelt, die zwei alternative Ermittlungsmethoden vorsieht:

- Pauschalwert-Modell: Ermittlung des Grundstückswerts mittels Addition des Bodenwerts und des Gebäudewerts, oder

- Ableitung des Grundstückswerts aus einem geeigneten Immobilienpreisspiegel.

Weiters besteht die Möglichkeit, einen geringeren Verkehrswert des Grundstücks durch ein Gutachten eines gerichtlich beeideten Sachverständigen nachzuweisen.

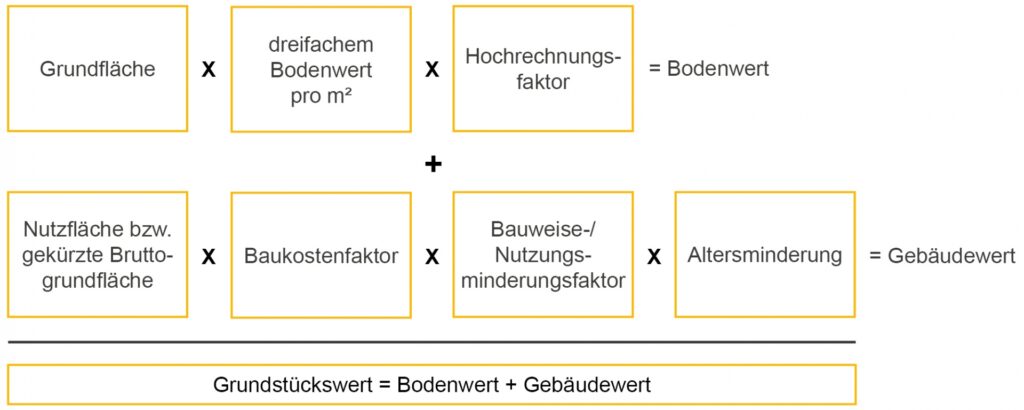

3.2.1. Pauschalwert-Modell

Beim Pauschalwert-Modell ist folgende Formel zur Berechnung des Grundstückswerts heranzuziehen:

Ad Berechnung Bodenwert

Ausgangsbasis der Berechnung des Bodenwerts ist der im Einheitswertbescheid festgestellte Bodenwert. Der Hochrechnungsfaktor ist der Anlage zur GrWV 2016 zu entnehmen und berücksichtigt die unterschiedliche Entwicklung der Grundstückswerte je Gemeinde bzw. Bezirk oder Stadtteil bei größeren Städten.

Ad Berechnung Gebäudewertes

Basis für die Berechnung des Gebäudewertes ist die Nutzfläche. Kann die Nutzfläche des Gebäudes nicht ermittelt werden, soll eine Kürzung der Bruttogrundfläche um 30 % erfolgen (zum Ausscheiden von Flächen, die keine Nutzfläche darstellen, z.B. Stiegenhaus). Weiters sind 50 % der Fläche von Kellergeschoßen in die Nutzfläche mit einzubeziehen.

Die Nutzfläche ist in weiterer Folge mit dem in der GrWV 2016 normierten Baukostenfaktor, der je nach Bundesland verschieden hoch ist, zu multiplizieren. Nicht immer ist jedoch der volle Baukostenfaktor anzusetzen.

Gebäudewert: Anteile des Baukostenfaktors

Abhängig von der jeweiligen Bauweise und Nutzung des Gebäudes sind nur bestimmte Anteile des Baukostenfaktors anzusetzen:

| 1. | 100,00 % allgemein (soweit keiner der folgenden Sätze anzuwenden ist), |

| 2. | 71,25 % bei Gebäuden, die der gewerblichen Beherbergung dienen, sowie bei Lagerhäusern, |

| 3. | 60,00 % bei Fabrikgebäuden, Werkstätten und Lagerhäusern, die Teile der wirtschaftlichen Einheit des Fabriksgrundstückes sind, |

| 4. | 40,00 % bei einfachsten Bauten (wie bspw. Glashäuser, frei stehende Garagen, Gerätehäuser, Ställe, nicht ganzjährig bewohnbare Schrebergartenhäuser oder offene Hallen) und bei behelfsmäßiger Bauweise. |

Als letzte Komponente ist die Altersminderung des Gebäudes zu berücksichtigen: Abhängig davon, wann die Sanierung oder Fertigstellung des Gebäudes vor dem Zeitpunkt des Erwerbs erfolgt ist, sind folgende Prozentsätze in die Berechnung mit einzubeziehen:

Altersminderungs-%-Satz | |||

| 100 % | 65 % | 30 % | |

| Gebäude (oben Z 1 bis Z 3) | Sanierung oder Fertigstellung innerhalb der letzten 20 Jahre | Fertigstellung innerhalb der letzten 40 bis 20 Jahre | Fertigstellung vor mehr als 40 Jahren |

| Einfachste Bauten (Z 4: siehe oben bei 40 %) | Fertigstellung innerhalb der letzten 10 Jahre | Fertigstellung innerhalb der letzten 20 bis 10 Jahre | Fertigstellung vor mehr als 20 Jahren |

Eine bei Gebäuden zu berücksichtigende Sanierung liegt vor, wenn innerhalb der letzten zwanzig Jahre vor dem Erwerbszeitpunkt mindestens zwei der folgenden vier Maßnahmen umgesetzt wurden:

- Austausch von Dach oder Dachstuhl;

- Erneuerung des Außenverputzes mit Erneuerung der Wärmedämmung;

- Erstmaliger Einbau oder Austausch von Heizungsanlagen sowie Feuerungseinrichtungen;

- Austausch von Elektro-, Gas-, Wasser- und Heizungsinstallationen.

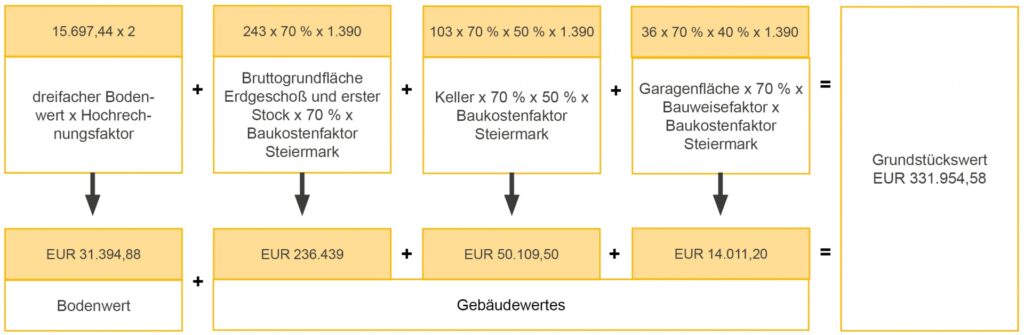

Beispiel (entnommen aus den Erläuterungen zum Entwurf der GrWV 2016):

Angabe:

Einfamilienhaus in Kindberg (Steiermark), Baujahr 2012, Bruttogrundfläche Erdgeschoß und erster Stock 243 m², Keller 103 m² und Garagenfläche 36 m², dreifacher Bodenwert EUR 15.697,44, Hochrechnungsfaktor lt. Anlage zur VO: 2, Baukostenfaktor für die Steiermark: EUR 1.390.

Berechnung des Grundstückswerts (da neu, keine Altersminderung):

(15.697,44 x 2) + (243 x 70 % x 1.390) + (103 x 70 % x 50 % x 1.390) + (36 x 70 % x 40 % x 1.390) = 31.394,88 + 236.439 + 50.109,50 + 14.011,20 = EUR 331.954,58

3.2.2. Ableitung aus dem Immobilienpreisspiegel der WKO bzw. der Statistik Österreich

Da der Gesetzgeber einen neuen Immobilienpreisspiegel plant, ist dieser ab 2017 bei dieser Form der Wertermittlung heranzuziehen, sodass wie folgt zu differenzieren ist:

- Entstehen der Grunderwerbsteuerschuld 2016:

Ableitung des Grundstückswerts aus dem (zum jeweiligen Entstehungszeitpunkt der Steuerschuld) letztveröffentlichten Immobilienpreisspiegel der WKO, Fachverband der Immobilien- und Vermögenstreuhänder

- Entstehen der Steuerschuld ab 2017:

Verpflichtende Ableitung aus dem von der Statistik Österreich künftig zu erstellenden Immobilienpreisspiegel

Zum Ausgleich regionaler Schwankungen ist vom so ermittelten Wert ein Bewertungsabschlag iHv 28,75 % abzuziehen.

4. Neuerungen beim Steuersatz - Tarif

4.1. Differenzierung zwischen entgeltlichen und unentgeltlichen Erwerben

- Entgeltlicher Erwerb

Die Gegenleistung beträgt mehr als 70 % des Grundstückswerts. Der Regelsteuersatz von 3,5 % kommt zur Anwendung.

- Teilentgeltlicher Erwerb

Die Gegenleistung beträgt mehr als 30 % des Grundstückswerts, jedoch nicht mehr als 70 %. Auf den entgeltlichen Teil ist der Regelsteuersatz anzuwenden; der unentgeltliche Teil ist nach dem Stufentarif zu besteuern. - Unentgeltlicher Erwerb

Die Gegenleistung beträgt höchstens 30 % des Grundstückswerts. Der Stufentarif ist anzuwenden.

Erwerbe innerhalb des Familienverbands sind grunderwerbsteuerlich immer als unentgeltlich zu behandeln (Anwendung des Stufentarifs). Ebenso gilt Unentgeltlichkeit bei Erwerben von Todes wegen sowie bei Ehegattenwohnungseigentum.

Bei Umgründungen und Anteilsvereinigungen kommt es generell zu einer Berechnung der GrESt mit 0,5 % des Grundstückswerts.

Bei Umgründungen nach dem Umgründungssteuergesetz gilt die bisherige Besteuerung mit 3,5 % vom zweifachen Einheitswert für alle Umgründungen mit Umgründungsstichtag einschließlich 31.12.2015; also auch noch für Umgründungsverträge und -beschlüsse bis 30.9.2016, wenn der Umgründungsstichtag der 31.12.2015 ist.

TPA Tipp zur Grunderwerbsteuer:

Es ist vom Einzelfall abhängig, ob die alte oder neue Rechtslage günstiger ist; es könnte daher vorteilhaft sein, eine Umgründung auf einen Stichtag 1.1.2016 zu verlegen.

4.2. GrESt: Stufentarif

Bei unentgeltlichen Erwerben und bei unentgeltlichen Teilen teilentgeltlicher Erwerbe fällt GrESt in folgender Höhe an:

| 0,5 % |

| 2,0 % |

| 3,5 % |

TPA Steuer-Tipp bei Übertragungen :

Im Einzelfall kann es insbesondere infolge des neuen Tarifes günstiger sein, eine unentgeltliche Übertragung (beispielsweise an eine Stiftung oder Kapitalgesellschaft) in das Jahr 2016 zu verschieben.

4.3. Zusammenrechnung der Grunderwerbsteuer

Bei Anwendung des Stufentarifs sind alle unentgeltlichen Erwerbe bzw. unentgeltlichen Teile teilentgeltlicher Erwerbe, die innerhalb der letzten 5 Jahre (beginnend ab 1. Jänner 2016) zwischen denselben Personen in dieselbe Richtung erfolgt sind, zusammenzurechnen. Ebenso kommt es zu einer Zusammenrechnung von einzelnen (auch sukzessive erfolgenden) Erwerbsvorgängen, die eine wirtschaftliche Einheit betreffen.

4.4. Verteilungsmöglichkeit

Auf Antrag kann die GrESt bei unentgeltlichen Erwerben (bzw. bezüglich des unentgeltlichen Teils teilentgeltlicher Erwerbsvorgänge) unter bestimmten Voraussetzungen auf bis zu 5 Jahre gleichmäßig verteilt entrichtet werden. Dies gilt auch für Umgründungen und Anteilsvereinigungen. Allerdings kommt es in Abhängigkeit von der Dauer des Verteilungszeitraums zu einer Erhöhung der GrESt-Belastung um bis zu 10 %.

5. Neuerungen im Bereich der Anteilsvereinigung

- Ab 1. Jänner 2016 wird bei der Übertragung von Anteilen einer Grundstücks-Gesellschaft GrESt bereits dann ausgelöst, wenn es zu einer Vereinigung von mindestens 95 % der Anteile in der Hand eines Erwerbers kommt.

- Gehen innerhalb eines Zeitraums von 5 Jahren mind. 95 % der Anteile einer Personengesellschaft auf neue Gesellschafter über, löst dies ebenfalls GrESt iHv 0,5 % des Grundstückswerts aus.

- Eine mittelbare Anteilsvereinigung wird auch durch die Vereinigung von mindestens 95 % aller Anteile in der Hand einer Unternehmensgruppe gemäß § 9 KStG 1988 verwirklicht.

- Treuhändig gehaltene Anteile werden künftig dem Treugeber zugerechnet.

- Das Abgabenänderungsgesetz 2015 bringt hier noch Änderungen.

6. Befreiungen bei der GrESt

- Erhöhung des Betriebsfreibetrags auf EUR 900.000: Im Bereich der Land- und Forstwirtschaft steht der Freibetrag nur in Höhe des schon bisher geltenden Freibetrags von EUR 365.000 zu.

- Freibetrag für Ehegattenwohnungen von bis zu 150 m²: Nur der 150 m² übersteigende Teil der Wohnnutzfläche unterliegt der GrESt.

7. Neuerungen bei Stiftungen

Bei Zuwendung von inländischen Grundstücken an eine Privatstiftung dient ab 2016 als Bemessungsgrundlage der „Grundstückswert“. Die Abgrenzung zwischen „Entgeltlich – teilentgeltlich – unentgeltlich“ ist, wie oben beschrieben, auch bei Stiftungen vorzunehmen:

- Bei entgeltlicher Übertragung fällt Grunderwerbsteuer iHv 3,5 % der Grundstückswerts an;

- Bei unentgeltlichen sowie teilentgeltlichen (ohne Gegenleistung) Zuwendungen ist der Stufentarif mit 5-jähriger Betrachtungsperiode vom gleichen Zuwendenden anzuwenden;

- Bei unentgeltlichen sowie teilentgeltlichen Vorgängen fällt idR zusätzlich das Stiftungseingangssteueräquivalent iHv 2,5 % (für den unentgeltlichen Teil) an;

- Die Grundbucheintragungsgebühr iHv 1,1 % ist wie bisher vom „Verkehrswert“ zu bemessen.

TPA Steuer-Tipp bei Grundstücken an Stiftungen:

Zuwendungen von Grundstücken an Stiftungen könnten ab 2016 günstiger sein!

- Mehr dazu im 1×1 der Stiftungsbesteuerung

8. Abschaffung der 1%igen Gesellschaftsteuer

Mit Wirkung 1.1.2016 wurde die Gesellschaftsteuer abgeschafft. Dies bedeutet, dass Einlagen in und Zuwendungen von Immobilien an Kapitalgesellschaften ab 1.1.2016 nicht mehr der 1%igen Gesellschaftsteuer unterliegen.

9. Abschaffung des Inflationsabschlages und Erhöhung der ImmoESt

Der Inflationsabschlag von 2 % pro Jahr ab dem 11. Jahr seit der Anschaffung der Immobilie wird sowohl im Betriebs- als auch im Privatvermögen mit Wirkung 2016 abgeschafft. Gleichzeitig wird die ImmoESt auf 30 % erhöht.

TPA -Tipp zur Grunderwerbsteuer: Immobilienübertragungen

Durch die beiden Maßnahmen kommt es zu einer Erhöhung der Steuerbelastung. Für 2016 geplante entgeltliche Immobilienübertragungen sollte daher überlegt werden, diese in 2015 vorzuziehen. Dabei sind insbesondere aber auch umsatzsteuerliche Aspekte zu beachten.

10. Neuerungen beim Fruchtgenuss

Das BMF hat aufgrund der Rechtsprechung des Verwaltungsgerichtshofes (VwGH) zum Thema Immobilien und Fruchtgenussvereinbarungen die Einkommensteuer-Richtlinien geändert.

Ganz allgemein können durch eine Fruchtgenussvereinbarung die Einkünfte steuerlich einer anderen Person, nämlich dem Fruchtnießer zugerechnet werden, wenn er auf die Einkünfteerzielung Einfluss nimmt, indem er am Wirtschaftsleben teilnimmt und die Nutzungsmöglichkeiten nach eigenen Intentionen gestaltet.

Wichtig ist in der Praxis für die Abzugsfähigkeit der Abschreibung (AfA) beim Fruchtnießer die Frage, ob der Fruchtnießer auch wirtschaftlicher Eigentümer der Immobilie ist. Nach Ansicht des VwGH kommt hier dem Umstand besonderes Gewicht zu, wer die Chance von Wertsteigerungen bzw. das Risiko von Wertminderungen trägt. Was heißt das nun konkret?

- Zuwenig ist nach Ansicht des BMF eine Vereinbarung, den Fruchtnießer im Falle der Veräußerung des betreffenden Grundstücks bloß am Veräußerungserlös zu beteiligen.

- Ausreichend für die Abschreibung beim Fruchtnießer soll nach Ansicht des BMF sein, wenn im Fruchtgenussbestellungsvertrag vereinbart ist, dass der Fruchtnießer eine Veräußerung des Grundstückes erwirken kann und der Fruchtnießer die Wertsteigerung des Grundstückes lukrieren kann oder dem Eigentümer eine allfällige Wertminderung ersetzen muss.

TPA Steuertipp zum Fruchtgenuss & Grunderwerbsteuer:

In der Praxis gibt es verschiedene Gestaltungen, zB Vorbehalts- oder Zuwendungsfruchtgenuss, entgeltlicher oder unentgeltlicher Fruchtgenuss. Neben der Einkommensteuer und der Grunderwerbsteuer (GrESt) sowie den Gebühren sind bei derartigen Gestaltungen idR auch umsatzsteuerliche Auswirkungen zu beachten.

Lesen Sie auch unbedingt: |

Haben Sie noch Fragen zur Grunderwerbsteuer & Ertragsteuern in Österreich?

Planen Sie Übertragungen von Immobilien bzw. die Einräumung von Fruchtgenussrechten/Wohnrechten, so kontaktieren Sie rechtzeitig Ihren TPA Berater!

- Informieren Sie sich hier über unsere weiteren Beratungs-Services: Steuerberatung

- Alle aktuellen News

- Zurück zum Newsletter