News

13. Oktober 2022

Lesezeit: 5

min.

news

Energiekostenzuschuss für Unternehmen – die wesentlichsten Eckdaten

Update: Energiekostenzuschuss für Unternehmen – Wesentliche Änderungen im Nationalrat beschlossen

Die Änderung des UEZG, welches Teil der 178. Plenarsitzung des Nationalrats am 12. Oktober 2022 war, sieht folgende wesentlichen Punkte vor:

- Erhöhung des Budgetrahmes von 450 Mio Euro auf bis zu 1,3 Mrd. Euro

- Entfall des Kriteriums der Energieintensität für Unternehmen mit einem Umsatz von weniger aus 700.00 Euro (bisher nur lt Ministerratsvortrag so geplant)

- Mögliche Verlängerung des Förderzeitraums von derzeit bis 31.12.2022 im Rahmen der zu erlassenden Förderrichtlinie durch Streichung des bisherigen Enddatums 31.12.2022. Dies erfolgt analog dem „Befristeten Krisenrahmen“ der EU, welcher aktuell unter gewissen Voraussetzungen Förderzeiträume bis zum 31. März 2023 ermöglicht und wo weitere Verlängerungen aktuell verhandelt werden.

- Möglichkeit der Schaffung einer eigenen Förderstelle für Förderbeträge bis 2.000 Euro

- Teilweiser Ersatz der Kosten der Antragstellung (Regelung in der Förderrichtlinie)

Der Nationalrat hat nach hitziger Debatte den Gesetzesvorschlag in dritter Lesung mit Mehrheit beschlossen. Die Gesetzwerdung bleibt abzuwarten

Der Energiekostenzuschuss für Unternehmen wurde als Gesetz bereits im Juli 2022 veröffentlicht. Die wesentlichen Regelungen werden in einer eigenen Richtlinie erfolgen. Diese entscheidende Richtlinie wurde immer noch nicht veröffentlicht. Darüber hinaus bleibt eine Genehmigung durch die EU-Kommission abzuwarten. Auf Basis der verfügbaren Informationen sowie unter Heranziehung der relevanten EU-Richtlinien und der vergleichbaren Regelung in Deutschland haben wir die wesentlichsten Aspekte kompakt und übersichtlich dargestellt.

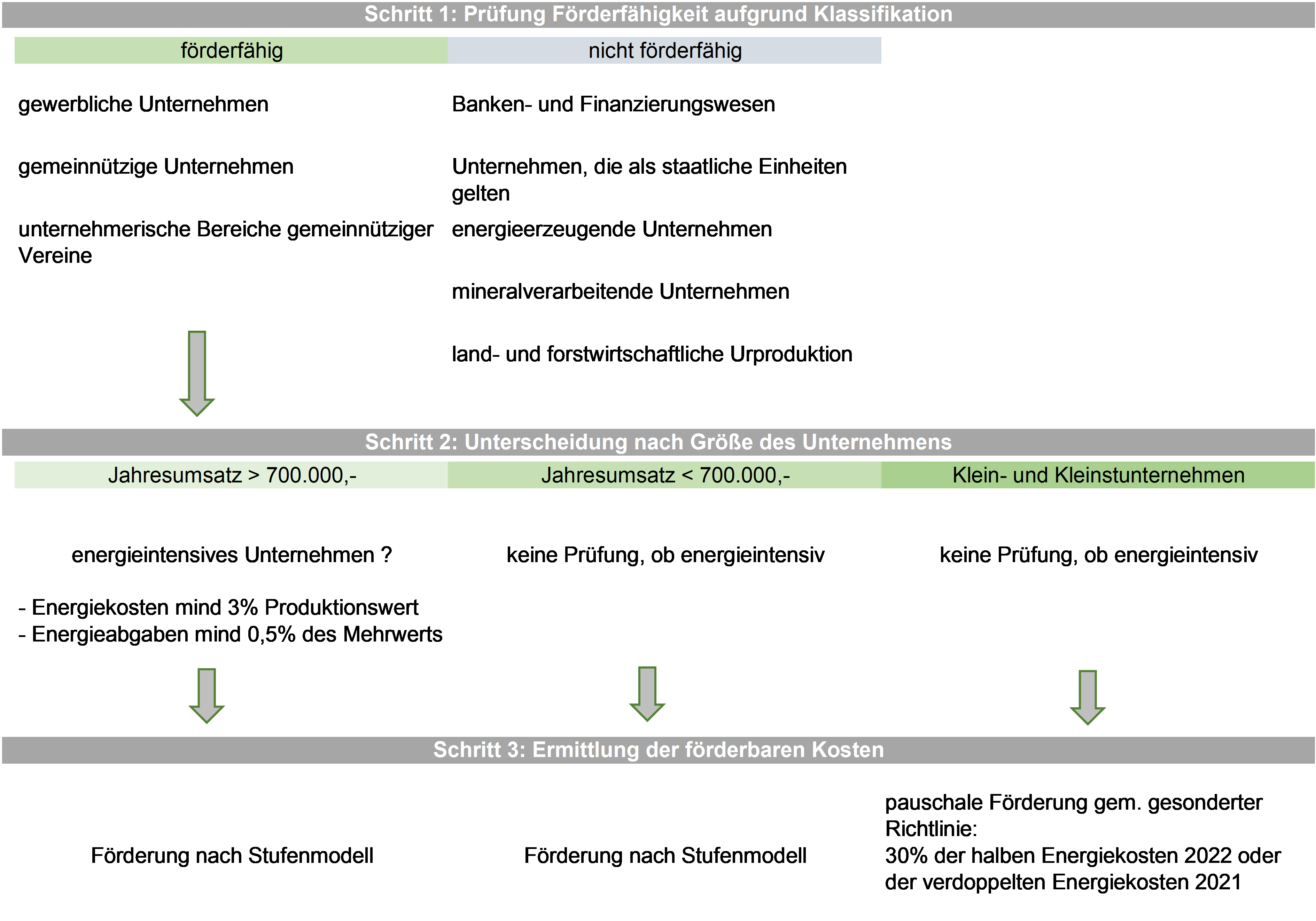

Energiekostenzuschuss für Unternehmen: Wer ist anspruchsberechtigt – ein Entscheidungsbaum

Grundsätzlich sind alle Unternehmen mit jährlichen Energiekosten von mindestens 3 % des Produktionswerts anspruchsberechtigt. Unternehmen mit einem Umsatz von höchstens EUR 700.000 sind von diesem Kriterium befreit. Nicht anspruchsberechtigt sind energieproduzierende und mineralverarbeitende Unternehmen, die land- und forstwirtschaftliche Urproduktion, Unternehmen

aus dem Bereich Banken- und Finanzierungswesen sowie staatliche Einheiten.

Folgende Prüfschritte sind notwendig, um die konkrete Förderfähigkeit zu ermitteln:

Wie ermittelt sich die 3 %-Schwelle zur Feststellung, ob ein „energieintensives Unternehmen“ vorliegt?

Nachstehend finden Sie ein grobes Berechnungsschema zur Ermittlung des 3 %-Schwellenwertes zur Feststellung, ob es sich um ein „energieintensives Unternehmen“ handelt.

Möglichkeit 1: auf Basis Jahresabschluss des Wirtschaftsjahres, welches in 2021 endet, oder

Möglichkeit 2: auf Basis des Förderzeitraums in 2022

| Umsatzerlöse |

| + Subventionen für Umsatzerlöse |

| + Bestandsveränderungen fertige und halbfertige |

| + Bestandsveränderung Warenbestand |

| – Einkauf von Waren zum Wiederverkauf |

| – Einkauf von Dienstleistungen zum Wiederverkauf |

| = Produktionswert |

| Kosten für die Gewinnung der Energie im Betrieb Energiebeschaffungskosten (inkl. Steuern, exkl. abzugsfähige USt) |

| Arbeitsentgelte |

| Netzentgelte |

| Messentgelte |

| Energieabgaben |

| nicht abzugsfähige Umsatzsteuer |

| = Energiekosten |

Nicht zu berücksichtigende Kosten (Bsp.)

- Personalkosten im Zusammenhang mit der Beschaffung von Energie

- Finanzierungskosten für die Beschaffung von Energie, z.B. die Kosten für Hedging

- Abschreibungen

- Kosten für die Errichtung und Wartung von Anlagen zum Transport von Energie (z.B. Rohrleitungen) sowie Kosten für die Bereitstellung von Energie (z.B. betriebseigene Tankstellen)

- Kosten für den Bau neuer Anlagen wie z.B. neue Heizungen, neue Öl-, Gas- oder Treibstoffspeicher, PV-Anlagen, Windräder oder Biomasseanlagen

Als Berechnungszeitraum zur Ermittlung des 3 %-Energieintensitätskriteriums kann wahlweise der letztgültige Jahresabschluss 2021 oder der Förderzeitraum von Februar bis September 2022 herangezogen werden.

Bei der Ermittlung des Produktionswertes ist zu beachten, dass dieser im Wesentlichen bei Handelsunternehmen dem Rohertrag und bei produzierenden Unternehmen der Betriebsleistung entspricht.

Bei der Ermittlung der relevanten Energiekosten ist zu beachten, dass die berücksichtigungsfähigen Kosten vom Energieträger und dem Verwendungszweck abhängen. So können zB Treibstoffe für nicht ortsfeste Motoren, wie Stapler, LKWs nicht berücksichtigt werden.

Relevante Energieträger zur Ermittlung der 3 %-Schwelle

| Energieträger | Verwendungszweck |

| Strom | alle Verwendungszwecke |

| Heizstoffe (z.B. Heizöl, Kohle, Gas) | Verbrennung zur Erzeugung von Wärme |

| Energieerzeugnisse (z.B. pflanzliche Fette, Methanol etc.) | zu Heizzwecken oder Betrieb von ortsfesten Motoren Verwendung im Hoch- und Tiefbau |

| nicht: bspw. Treibstoffe für sonstige Motoren, die nicht ortsfest |

Wie ermittelt sich der Zuschussbetrag? – Stufenmodell

Der förderfähige Zeitraum umfasst derzeit die Zeit von 1. Februar bis 30. September 2022.

Die Ermittlung der Förderhöhe ist in einem Stufenmodell geregelt. Die einzelnen Förderstufen unterschieden sich sowohl nach der Berechnung der konkreten Förderung als auch nach der möglichen Förderhöhe.

- Stufe 1: grundsätzlich wird jeweils die Preisdifferenz zwischen 2021 und 2022 mit 30 % gefördert unter Berücksichtigung des Verbrauchs im Jahr 2022.

- Stufe 2: weitere Voraussetzung ist bei Stufe 2 eine Verdoppelung der Energiepreise. Der Berechnungsmodus zur Ermittlung des Zuschusses bleibt unklar. Wir gehen davon aus, dass 70 % der Vorjahresmenge zu den aktuellen Preisen des Antragszeitraums mit max. 30 % gefördert wird.

- Stufe 3: neben den Voraussetzungen für Stufe 1 und 2 ist ein durch die Energiekosten verursachter Betriebsverlust (auf Basis EBITDA) Voraussetzung, um einen Zuschuss von bis zu EUR 25 Mio zu erhalten. Die Berechnung des Zuschusses in Stufe 3 erfolgt analog der Stufe 2.

- Stufe 4: keine weiteren Detailregelungen bekannt.

Wie erfolgt die Abwicklung und welche Fristen sind zu beachten beim Energiekostenzuschuss für Unternehmen?

Die Abwicklung erfolgt über die aws. Es ist eine Registrierung im aws Fördermanager notwendig. Hierfür werden bestimmte Stammdaten erforderlich oder zu ergänzen sein. Die Registrierung ist voraussichtlich zwischen Ende Oktober und Mitte November möglich. Die Antragseinbringung soll ab Mitte November möglich sein. Es soll pro Unternehmen nur ein Antrag, welcher sämtliche Energieträger und Förderzeiträume umfasst, möglich sein.

| Überblick wesentliche Zeiträume: | |

| Förderzeitraum | 01.02.2022 – 30.09.2022 |

| Registrierung aws Fördermanager | ab Ende Oktober – Mitte November 2022 |

| Antragseinbringung | ab Mitte November 2022 |

Welche sonstigen Verpflichtungen und Auflagen bestehen?

Die wesentlichsten Verpflichtungen und Auflagen sind:

- Umsetzung von Energiesparmaßnahmen und -konzepten in Abhängigkeit von der Unternehmensgröße

- Beschränkung von Boni an leitende Angestellte mit 50 % der Boni für 2021

- Bestätigung des Antrags durch einen Steuerberater zu Einstufung als „energieintensiv“, verbrauchter Energie und beantragter Zuschusshöhe

- Prüfung der Zuschussgewährung im Rahmen des Covid-19-Förderungsprüfungsgesetzes

Energiekostenzuschuss für Unternehmen: Wesentliche offene Fragen:

Die folgenden Fragen bleiben aus heutiger Sicht offen und wird eine entsprechende Regelung in der Richtlinie oder in den aus anderen Förderinstrumenten bekannten FAQs erwartet:

- Gibt es ein „first come, first served“ Prinzip angesichts der gesetzlichen Deckelung der Förderung?

- Berücksichtigung von Freiberuflern und Neugründern

- Abgrenzung „gewerbliche“ Unternehmen

- Wie können die Energiekosten praxisnah ermittelt werden (Stichworte: Jahresabrechnung, Verbrauchsermittlung)?

- Ist der Förderzeitraum und damit der Zeitraum zur Berechnung der 3 %-Schwelle frei wählbar?

- Gelten auch Heizstoffe, die in der Energierichtlinie nicht erwähnt sind, als Heizstoffe (zB Pellets)

- Welche Kosten gelten als relevante Kosten der Energiebeschaffung bei der Berechnung der 3 %-Schwelle (zB Netzzutrittsentgelte, Netzbereitstellungsentgelte)?

Sobald die Richtlinie mit den Details veröffentlicht wird, werden wir Sie umfassend informieren. Zwischenzeitig ersuchen wir Sie um die wohl erforderliche Geduld..