News

30. Dezember 2025

Lesezeit: 8

min.

news

Betriebsprüfung in Österreich erfolgreich meistern: Ablauf, Vorbereitung, Checkliste & Finanzstrafrecht

In Österreich kann jedes Unternehmen von einer steuerlichen Außenprüfung Betriebsprüfung (abgekürzt BP) betroffen sein. Unabhängig davon, ob die Auswahl per Zufall, routinemäßig mittels Zeitauswahl oder aufgrund spezifischer Auffälligkeiten erfolgt, verfolgt die Betriebsprüfung in Österreich das Ziel Steuergerechtigkeit sicherzustellen und die Einhaltung steuerlicher Vorschriften zu kontrollieren. Bereits harmlos erscheinende Unrichtigkeiten können erhebliche finanzielle Konsequenzen nach sich ziehen und potenziell zu Nachzahlungen, Zinsen und im Extremfall zu einem Finanzstrafverfahren führen.

Mit einer sorgfältigen Vorbereitung, klaren Zuständigkeiten im Unternehmen und der frühzeitigen Einbindung Ihrer Steuerberater:innen können Sie maßgeblich zur Minimierung potenzieller Risiken und rechtlicher Komplikationen beitragen.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Inhaltsverzeichnis

Was ist eine Betriebsprüfung (Außenprüfung) in Österreich?

Unter einer Betriebsprüfung (steuerlichen Außenprüfung) versteht man die systematische Kontrolle der steuerlich relevanten Verhältnisse eines Unternehmens durch das Finanzamt. Geprüft werden insbesondere Steuererklärungen, Buchführung, Aufzeichnungen und Geschäftsunterlagen, um zu beurteilen, ob Abgaben vollständig und richtig erklärt und entrichtet wurden.

Auf welcher Rechtsgrundlage finden Betriebsprüfungen statt?

Gesetzliche Grundlagen der Außenprüfung sind in den Bestimmungen der §§ 143 ff BAO beschreiben. Es wird geregelt unter welchen Voraussetzungen das Finanzamt Bücher, Aufzeichnungen und Unterlagen einsehen, und Geschäftsräumlichkeiten besichtigen darf.

Wie kommt es zur Betriebsprüfung? - Auswahl, Zeitraum & Häufigkeit

Auswahlkriterien des Finanzamts

Die Auswahl der zu prüfenden Unternehmen erfolgt typischerweise durch:

- Gruppenauswahl (computergestützte mathematisch-statistische Auswahl),

- Zeitauswahl (lange nicht geprüfte Zeiträume) oder

- Einzelauswahl, etwa bei

- Unstimmigkeiten in Steuererklärungen,

- Hinweisen von Dritten

- branchentypischen Risiken (z.B. hoher Bargeldumsatz) oder

- wesentlichen Änderungen der Rechtsverhältnisse (Umgründungen, Gesellschafterwechsel, Liquidation).

Prüfungszeitraum und Wiederholungsprüfungen

Der Prüfungszeitraum einer Betriebsprüfung umfasst in der Regel die letzten drei veranlagten Jahre; maximal kann er alle noch nicht verjährten Zeiträume umfassen (typischerweise bis zu fünf Jahre bei Einkommen-, Körperschaft- und Umsatzsteuer).

Es ist außerdem üblich, dass für einige Monate nach dem Prüfungszeitraum zusätzlich eine sogenannte Nachschau durchgeführt wird.

Für bereits vollständig durch Betriebsprüfung geprüfte Zeiträume gilt grundsätzlich ein Wiederholungsprüfungsverbot, wobei einzelne Sachverhalte jahresübergreifend nachgefragt werden dürfen, wenn sie mit dem aktuellen Prüfungszeitraum zusammenhängen. Von einer Nachschau betroffene Zeiträume können hingegen von einer späteren Betriebsprüfung ncohmals umfasst sein.

Betriebsprüfung – wie oft darf die Behörde Prüfen?

Ein gesetzlicher “Prüfturnus” (Zeitabstand, in dem die Betriebsprüfungen stattfinden müssen) existiert in Österreich nicht. Das Finanzamt kann daher grundsätzlich jederzeit eine Betriebsprüfung anordnen. Unsere langjährige Praxis zeigt jedoch folgende Muster:

- Großbetriebe werden regelmäßig und oft nahezu durchgängig geprüft.

- Kleinere Unternehmen und Freiberufler:innen werden deutlich seltener geprüft

- in typischen Risikobranchen (z. B. Gastronomie, Bauwirtschaft) können allerdings Prüfintervalle von etwa 3–5 Jahren auftreten.

Checkliste: Vorbereitung auf die Betriebsprüfung

Zuständigkeiten klar definieren

- Benennen Sie eine zentrale Ansprechperson im Unternehmen

- Kontaktieren Sie den Steuerberater (Sollten Sie noch keinen Steuerberater haben, empfehlen wir Ihnen dringend einen zu beauftragen)

- TPA Tipp: Legen Sie fest, wer dem Prüfer Auskünfte erteilen darf – andere Mitarbeitende verweisen idealerweise an diese Personen.

Unsere Leistungen für Sie

Unterlagen vollständig und strukturiert für die Betriebsprüfung vorbereiten

- Finanzbuchhaltung (Hauptbuch, Journale, Kontenblätter, Saldenlisten)

- Belege (Rechnungen, Bankbelege, Kassenbelege)

- Lohnverrechnung, Verträge, Anlagenverzeichnis

- Grundaufzeichnungen (Kalendereinträge, Notizen, Angebote, Lieferscheine, Fahrtenbücher etc.

Digitale Buchhaltung prüfen

- Stellen Sie sicher, das Daten exportsicher vorliegen (z.B. im geforderten Text- oder XML-Format) und auf einem Datenträger an den Prüfer übergeben werden können.

- Testen Sie den Export vorab, um technische Probleme während der Betriebsprüfung zu vermeiden.

Interne Kommunikation im Unternehmen

Informieren Sie Mitarbeiter:innen frühzeitig über den Termin der Betriebsprüfung, den Ablauf und das korrekte Verhalten gegenüber dem Prüfer (keine spontanen Auskünfte ohne Rücksprache).

Steuerliche Risiken vorab analysieren

Gemeinsam mit Ihrer Steuerberaterin/Ihrem Steuerberater sollten Sie kritische Themen (z.B. Kassa, Privatanteile, Verrechnung mit nahestehenden Personen) durchgehen und dokumentieren.

Ablauf der Betriebsprüfung in Österreich - Schritt für Schritt

Im Folgenden werden die einzelnen Phasen einer Betriebsprüfung in Österreich beschrieben

Ankündigung der Betriebsprüfung

Die Finanzbehörde kündigt die Betriebsprüfung in der Regel mindestens eine Woche vor Beginn schriftlich oder telefonisch (mündlich) an. Ankündigungen per E-Mail sind abgabenrechtlich nicht zulässig.

Die Ankündigung einer Betriebsprüfung muss insbesondere folgende Angaben enthalten:

- Zeitpunkt und Ort der Prüfung

- betroffenen Steuerarten,

- Prüfungszeitraum.

TPA Tipp

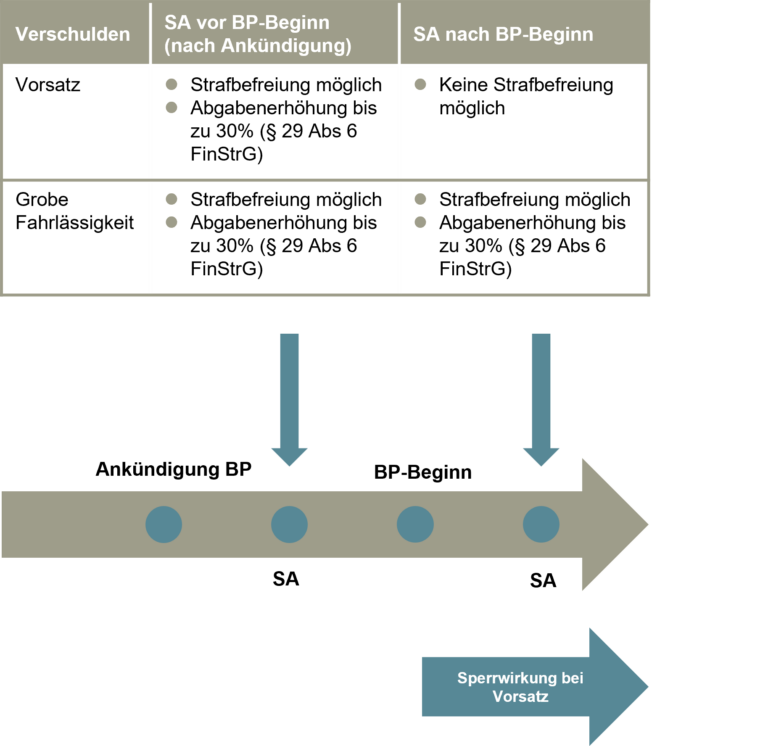

Notwendigkeit einer Selbstanzeige

Selbstanzeige vor der Ankündigung der Betriebsprüfung

Selbstanzeige nach der Ankündigung der Betriebsprüfung

Selbstanzeige nach Beginn der Betriebsprüfung

TPA Tipp

Gerade bei hohen Beträgen und längeren Zeiträumen sollte die Option einer Selbstanzeige frühzeitig gemeinsam mit der steuerlichen Vertretung und gegebenenfalls einer spezialisierten Finanzstrafrechts-Expertin/einem Experten geprüft werden.

Prüfungsauftrag, Prüfungsbeginn und Ort zur physischen Durchführung der Prüfungshandlungen

Der Prüfungsauftrag ist zu Beginn einer Betriebsprüfung schriftlich vorzuweisen. Sofern vom Abgabepflichtigen gewünscht, gilt die Einbeziehung des steuerlichen Vertreters als Voraussetzung für die Wirksamkeit des Prüfungsauftrages.

Der Prüfungsbeginn ist jener Zeitpunkt, zu dem der Prüfungsauftrag wirksam zugestellt wurde und erste Prüfungshandlungen (z.B. Unterlagenanforderung) gesetzt wurden.

Dem Betriebsprüfer muss ein geeigneter Raum zur Durchführung der Amtshandlungen zur Verfügung gestellt werden. Dafür wird empfohlen, die Prüfung in den Kanzleiräumlichkeiten des steuerlichen Vertreters durchführen zu lassen.

Vorlagepflichtige Unterlagen und Aufbewahrung

Sämtliche relevanten Unterlagen sind in lesbarer Form – papierbasiert oder elektronisch – vorzulegen, wobei dies keinesfalls vor Prüfungsbeginn erfolgen soll.

Wichtige Punkte:

- Es besteht dabei keine Verpflichtung der Herausgabe von Originalunterlagen.

- Bei digitalen Buchhaltungen:

- Sofern die Buchhaltung elektronisch geführt wird, kann der Betriebsprüfer auch das gesamte Buchungsjournal der Finanzbuchhaltung zur Vorlage auf einem Datenträger anfordern.

- Die Daten sollten in einer maschinenlesbaren, auswertbaren Form (z. B. Text- oder XML-Dateien) und nicht nur als PDF vorliegen.

Aufbewahrung der Grundaufzeichnungen

Insbesondere ist zu beachten, dass neben den Buchhaltungsbelegen auch eine Aufbewahrungspflicht für Grundaufzeichnungen hinsichtlich tatsächlich zustande gekommene Geschäftsvorfälle besteht. Darunter fallen etwa:

- Kalendereinträge, E-Mails

- Notizzettel,

- Geschäftskorrespondenz, Auftragskalkulationen, Angebote, Lieferscheine & Kostenvoranschläge

- Fahrtenbücher.

Fehlende Grundaufzeichnung

Fehlende Grundaufzeichnungen können die Abgabenbehörde veranlassen, die sachliche Richtigkeit der Bücher in Zweifel zu ziehen und ermöglichen ihr daher die Schätzung der Grundlagen für die Abgabenerhebung und Verhängung eines Sicherheitszuschlages.

Betriebsbesichtigung

Die Prüfer sind berechtigt, die Betriebsräumlichkeiten zu besichtigen, um die Angaben in der Buchhaltung mit der Realität abzugleichen. Dazu zählen insbesondere:

- Arbeitsplätze, Lager, Produktionsbereiche,

- Verkaufsräume, Kassenplätze,

- gegebenenfalls auch Fahrzeuge oder Maschinen.

Eine strukturierte Vorbereitung (Ordnung, Vollständigkeit der Unterlagen am Ort der Prüfung) und informierte Mitarbeitende erleichtern den Ablauf.

TPA Tipp

Die Anwesenheit des steuerlichen Vertreters während der Betriebsbesichtigung wird empfohlen.

Niederschrift zur Schlussbesprechung

Die Schlussbesprechung zur Betriebsprüfung dient dem Parteiengehör. Ihr Inhalt bezieht sich auf den Sachverhalt möglicher Feststellungen und deren betragliche Auswirkung. Die Unterzeichnung der Niederschrift stellt keine inhaltliche Zustimmung dar, sondern bestätigt lediglich die Besprechung.

Ein Betriebsprüfungsbericht kann beinhalten:

- Prüfungsfeststellungen (z. B. Nachzahlungen, geänderte Bemessungsgrundlagen) werden dargestellt.

- Ihre steuerliche Vertretung kann Gegenargumente, Sachverhaltsergänzungen und abweichende Rechtsansichten einbringen.

- Über die Schlussbesprechung ist eine Niederschrift zu erstellen, in der auch abweichende Standpunkte der Abgabepflichtigen aufzunehmen sind.

Zu beachten ist, dass jeder Betriebsprüfungsbericht im Nachgang von der Finanzstrafbehörde auf finanzstrafrechtliche Relevanz geprüft wird. Daher ist die Einbeziehung des Steuerberaters zu empfehlen, um nachteilige Formulierungen in der Niederschrift zu vermeiden.

Wichtig: Die Unterschrift unter der Niederschrift bedeutet keine Zustimmung zum Inhalt, sondern bestätigt lediglich, dass die Besprechung stattgefunden hat.

Nach der Betriebsprüfung

Nach Abschluss der Außenprüfung (Betriebsprüfung) erstellt der Prüfer einen Prüfungsbericht, der die Grundlage für geänderte Steuerbescheide bildet (auch Nullberichte ohne Feststellungen sind möglich).

Es ist äußerst wichtig, die im Rahmen einer Außenprüfung (Betriebsprüfung) getroffenen Feststellungen in den Folgeperioden umzusetzen. Unterbleibt dies, ist es naheliegend, dass dies bei einer Folgeprüfung als Vorsatz gewertet wird und finanzstrafrechtliche Konsequenzen folgen.

Anfechtung der Ergebnisse einer Betriebsprüfung

Berichtigte Bescheide sind grundsätzlich voll anfechtbar; die Beschwerdefrist beträgt regelmäßig einen Monat ab Zustellung. Ein allfälliger Rechtsmittelverzicht im Rahmen der Schlussbesprechung sollte nur nach sorgfältiger Prüfung abgegeben werden, da dann keine Beschwerde mehr möglich ist.

Betriebsprüfung & Finanzstrafverfahren – ab wann wird es kritisch?

Die Frage ab welchem Betrag im Zuge einer Außenprüfung durch das Finanzamt ein Finanzstrafverfahren eingeleitet wird, lässt sich nur eingeschränkt mit einer festen Zahl beantworten, weil das Finanzstrafgesetz (FinStrG) nicht eine einzige „Schwelle“ vorsieht, ab der ein Verfahren beginnt.

Laut Finanzministerium kann bereits bei vergleichsweise geringen Verkürzungsbeträgen ein Finanzstrafverfahren eingeleitet werden, wenn ein Finanzvergehen (z. B. Abgabenhinterziehung) vorliegt.

Bei vorsätzlichen Finanzvergehen ist das Gericht statt dem Finanzamt u. a. dann zuständig, wenn der strafbestimmende Wertbetrag über 150.000 EUR (bzw. 75.000 EUR bei bestimmten Abgabenarten) liegt.

Verkürzungszuschlag nach § 30a Finanzstrafgesetz (FinStrG)

§ 30a FinStrG ermöglicht es den Abgabenbehörden, bei bestimmten im Zuge einer Prüfung festgestellten Abgabennachforderungen einen Verkürzungszuschlag (Abgabenerhöhung) festzusetzen. Damit kann bei Verdacht auf ein Finanzvergehen eine Erledigung ohne Finanzstrafverfahren erfolgen. Die betroffenen Nachforderungen dürfen pro Veranlagungszeitraum max. € 33.000 bzw. insgesamt max. € 100.000 betragen. Voraussetzung ist außerdem, dass der Abgabepflichtige innerhalb von 14 Tagen der Abgabenerhöhung zustimmt und auf ein Rechtsmittel verzichtet. Der Verkürzungszuschlag beträgt grundsätzlich 10% der festgestellten Nachforderungen bzw. 15% bei Nachforderungen über € 50.000. Für das Eintreten der Straffreiheit ist es notwendig, dass die Nachforderung plus Abgabenerhöhung innerhalb eines Monats beglichen werden, wobei für die Abgabennachforderung, nicht jedoch für die Abgabenerhöhung, eine Zahlungserleichterung bis max. sechs Monate gewährt werden kann.

Fazit: Betriebsprüfung als steuerlicher Stresstest

Eine Betriebsprüfung ist für viele Unternehmen ein steuerlicher Stresstest – mit guter Vorbereitung aber gut beherrschbar.

Wer

- laufend ordnungsgemäß buchführt,

- Grundaufzeichnungen vollständig aufbewahrt,

- seine steuerliche Vertretung frühzeitig einbindet und

- Prüfungsfeststellungen konsequent in Folgejahre übernimmt,

kann das Risiko der Nachzahlungen und Finanzstrafverfahren deutlich reduzieren und die Betriebsprüfung sogar als Chance nutzen, interne Prozesse und steuerliche Strukturen zu verbessern.