30. Dezember 2020

Lesezeit: 3

min.

news

Verlustersatz zur wirtschaftlichen Abfederung von COVID-19

Alles zum neuen Verlustersatz in Österreich

Neben dem Umsatzersatz und dem Fixkostenzuschuss stellt auch der kürzlich im Verordnungsweg erlassene Verlustersatz eine Maßnahme zur Erhaltung der Zahlungsfähigkeit und Überbrückung von COVID-19 bedingten Liquiditätsengpässen für Unternehmer in Österreich dar. Unsere Experten haben hier die wichtigsten Punkte zum Verlustersatz in Österreich für Sie zusammengefasst!

1. Wer ist antragsberechtigt?

Antragsberechtigt sind Unternehmen mit Sitz oder Betriebsstätte in Österreich, die eine operative Tätigkeit ausüben und betriebliche Einkünfte erzielen. Weiters muss es sich um ein steuerlich wohlverhaltendes Unternehmen handeln. Zum Zeitpunkt der Antragstellung darf kein Insolvenzverfahren anhängig sein.

Grundsätzlich gilt, dass das antragstellende Unternehmen kein Unternehmen in Schwierigkeiten („UiS“) gemäß Art. 2 Abs. 18 der Allgemeinen Gruppenfreistellungsverordnung („AGVO“) sein darf. Soweit jedoch ein UiS gegeben ist, gilt Folgendes:

- Ist der Antragsteller ein KMU, kann ein Verlustersatz in beantragter Höhe gewährt werden, sofern kein Insolvenzverfahren anhängig ist;

- Ist der Antragsteller kein KMU, kann ein Verlustersatz von max. EUR 200.000 gewährt werden.

Ausgenommen sind

- Unternehmen, die im alleinigen oder mehrheitlichen Eigentum einer Gebietskörperschaft stehen,

- Beaufsichtigte Rechtsträger des Finanzsektors,

- Non-Profit-Organisationen,

- Neu gegründete Unternehmen, die vor dem 16.9.2020 keine Umsätze erzielt haben und

- Unternehmen mit mehr als 250 VZÄ, die mehr als 3 % ihrer MitarbeiterInnen gekündigt haben, statt Kurzarbeit in Anspruch zu nehmen.

2. Voraussetzungen für die Antragstellung auf den Verlustersatz

Das antragsberechtigte Unternehmen muss im Betrachtungszeitraum einen Umsatzausfall von min. 30 % (min. EUR 500) erlitten haben. Der Umsatzausfall stellt die Differenz zwischen den ermittelten Umsätzen im jeweiligen Betrachtungszeitraum verglichen mit den Umsätzen des Vergleichszeitraumes im Jahr 2019 dar.

Ausgangspunkt für die Ermittlung der Höhe des Verlustersatzes ist der Verlust im jeweiligen Betrachtungszeitraum. Das ist die Differenz zwischen Erträgen (Umsätze, Bestandsveränderungen, aktivierte Eigenleistungen, sonstige betriebliche Erträge exkl. Erträge aus dem Abgang von Anlagevermögen) und Aufwendungen (abzugsfähige Betriebsausgaben exkl. Außerplanmäßige Abschreibungen von Anlagevermögen und Aufwendungen aus dem Abgang von Anlagevermögen).

Auf den ermittelten Verlust sind folgende Beträge anzurechnen:

- Beteiligungserträge, soweit diese mehr als 50 % der Umsätze des Unternehmens ausmachen,

- Versicherungsleistungen,

- Zuwendungen von Gebietskörperschaften iZm COVID-19 (zB anteilig erhaltener Lockdown-Umsatzersatz),

- Zuschüsse aus der Kurzarbeit und

- Entschädigungen nach dem Epidemiegesetz.

Als Betrachtungszeitraum für den Verlustersatz können folgende Perioden ausgewählt werden:

- Betrachtungszeitraum 1: 16.9.2020-30.9.2020

- Betrachtungszeitraum 2: Oktober 2020

- Betrachtungszeitraum 3: November 2020

- Betrachtungszeitraum 4: Dezember 2020

- Betrachtungszeitraum 5: Jänner 2021

- Betrachtungszeitraum 6: Februar 2021

- Betrachtungszeitraum 7: März 2021

- Betrachtungszeitraum 8: April 2021

- Betrachtungszeitraum 9: Mai 2021

- Betrachtungszeitraum 10: Juni 2021

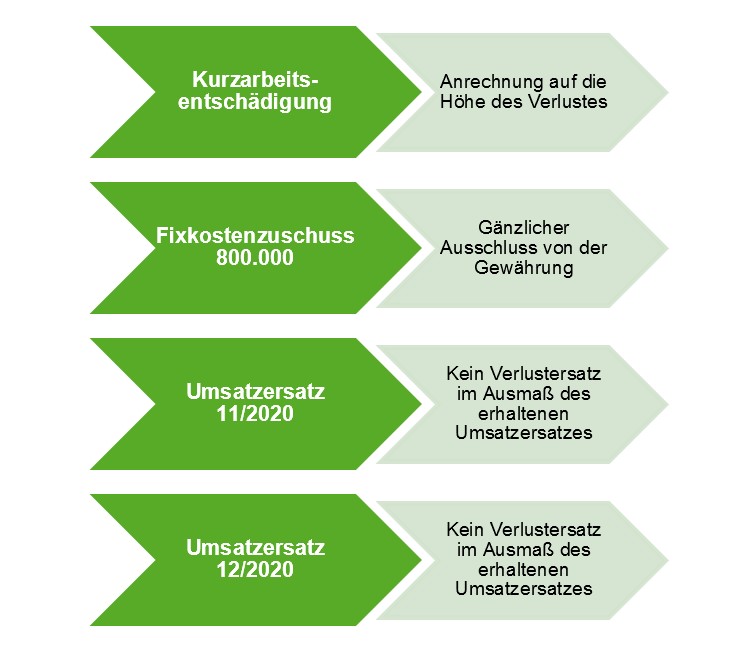

Verlustersatz: Lockdown-Umsatzersatz und Fixkostenzuschuss

Der Verlustersatz kann für bis zu zehn Betrachtungszeiträume beantragt werden. Die gewählten Betrachtungszeiträume müssen zeitlich zusammenhängen. Soweit der Lockdown-Umsatzersatz für November und/oder Dezember 2020 in Anspruch genommen wird, steht insoweit kein Verlustersatz zu.

Ein Verlustersatz darf zudem nicht gewährt werden, wenn der Antragsteller einen Fixkostenzuschuss bis EUR 800.000 in Anspruch nimmt. Sofern der Antragsteller vom FKZ 800.000 zurücktritt, und diesen zurückbezahlt oder dieser nicht gewährt wurde, kann ein Verlustersatz beantragt werden.

Overview: Interaktion Verlustersatz und andere COVID-19 Unterstützungen

Hier sehen Sie, wie andere Covid-19 Unterstützungen, wie die Kurzarbeit, Fixkostenzuschuss 800.000 und der Lockdown-Umsatzersatz die Beantragung und Höhe vom Verlustersatz beeinflussen.

3. Höhe des Verlustersatzes

Ersetzt werden maximal 70 % des ermittelten Verlustes. Sofern es sich beim antragstellenden Unternehmen um ein KMU handelt, kann ein Verlustersatz bis zu 90 % gewährt werden. Der Verlustersatz ist jedoch mit EUR 3 Mio. begrenzt.

Bitte beachten Sie, dass Betriebsausgaben, die mit dem Verlustersatz unmittelbar zusammenhängen, nicht abzugsfähig sind.

4. Antragstellung und Auszahlung

Der Antrag ist durch einen Steuerberater oder Wirtschaftsprüfer über FinanzOnline zu stellen. Die Auszahlung erfolgt in zwei Tranchen, die separat beantragt werden müssen.

Verlustersatz: Auszahlung in 2 Tranchen

- 1. Tranche: 70 % des voraussichtlichen Verlustersatzes (Prognoserechnung) und Antragstellung bis spätestens 30.6.2021,

- 2. Tranche: grundsätzlich den Restbetrag von 30 %, vorbehaltlich etwaiger Korrekturen und Antragstellung ab 1.7.2021 bis spätestens 31.12.2021.

Im Zuge der Beantragung der 2. Tranche hat die Endabrechnung zu erfolgen. Diese ist durch einen Steuerberater oder Wirtschaftsprüfer zu bestätigen.

Gerne unterstützen wir Sie bei der Antragstellung auf Verlustersatz.

Was gibt es aktuell Neues? Hier finden Sie weitere Informationen: