News

Kategorien

Kontakt

17. Juli 2017

Lesezeit: 3

min.

news

IFRS 15: Mehrkomponentengeschäfte im Jahresabschluss

IFRS 15: Mehrkomponentengeschäft

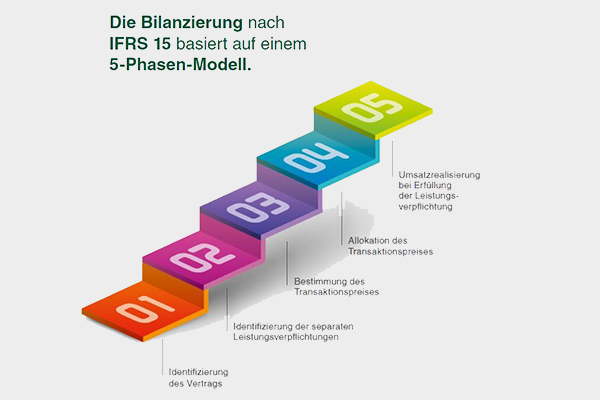

Wenn Mehrkomponentengeschäfte nach IFRS 15 bilanziert werden, ist ein 5-Phasen-Modell anzuwenden.

Bei Mehrkomponentengeschäften handelt es sich um Geschäfte, bei denen mehrere eng miteinander verbundene Leistungen (zB Kauf- und Dienstleistungsvertrag) in einem Vertrag zu einem Gesamtpreis an den gleichen Abnehmer verkauft werden.

Beispiele für Mehrkomponentengeschäfte sind:

- Verkauf eines Computers in Kombination mit einem Servicevertrag

- Verkauf einer Maschine inkl. Zusatzleistungen (zB Transport, Montage)

- Verkauf eines Mobilfunktelefons bei gleichzeitigem Abschluss eines Mobilfunkvertrages

- Verkauf einer Immobilie in Kombination mit einer Vermietungsgarantie oder kostenloser/ermäßigter Erbringung von Dienstleistungen (zB Hausverwaltung)

- Verkauf von Flugtickets unter Gewährung von Bonusmeilen

- Verkauf eines Autos mit verlängerter Garantie, mit wartungskostenfreien Zeiträumen oder mit Übernahme von bestimmten Kosten (zB Sprit-, Versicherungskosten, Navigationsupdates)

- Verkauf von Software mit kostenlosem Upgrade.

Bilanzierung nach IFRS 15

IFRS 15 „Erlöse aus Verträgen mit Kunden“ ist für Geschäftsjahre anzuwenden, die am oder nach dem 1.1.2018 beginnen, wobei eine frühere Anwendung von IFRS 15 zulässig ist.

Die Bilanzierung nach IFRS 15 basiert auf einem 5-Phasen-Modell

Wie funktioniert das IFRS15 5-Phasen Modell? Schritt 1 – Identifizierung des VertragsEs ist zu untersuchen, ob mehrere Verträge eines Kunden als ein Vertrag anzusehen sind. Schritt 2 – Identifizierung der separaten LeistungsverpflichtungenBei Mehrkomponentenverträgen sind eigenständige zeitpunkt- bzw. zeitraumbezogene Leistungsverpflichtungen zu identifizieren. Schritt 3 – Bestimmung des TransaktionspreisesDie erwarteten Gegenleistungen des Kunden sind zu bestimmen. Variable Gegenleistungen, Finanzierungskomponenten, nicht zahlungswirksame Gegenleistungen (Tauschgeschäfte) bzw. Leistungen an den Kunden sind der Höhe nach zu schätzen. Schritt 4 – Allokation des TransaktionspreisesIn einem nächsten Schritt ist der Transaktionspreis auf die separaten Leistungsverpflichtungen im Verhältnis der relativen Einzelveräußerungspreise aufzuteilen. Die in vielen Branchen bisher häufig angewendete Residualwertmethode ist nur noch in Ausnahmefällen zulässig. Schritt 5 – Umsatzrealisierung bei Erfüllung der LeistungsverpflichtungBei zeitpunktbezogenen Leistungen erfolgt die Umsatzrealisierung, wenn der Kunde die Verfügungsgewalt über die Ware oder die Dienstleistung erlangt hat. Bei zeitraumbezogenen Leistungen erfolgt die Umsatzerfassung nach dem Leistungsfortschritt (Fertigstellungsgrad, pro rata temporis = anteilmäßig). |

Bilanzierung nach Unternehmensgesetzbuch – UGB

Das UGB sowie das deutsche Handelsgesetzbuch (HGB) äußern sich nicht explizit zur Bilanzierung von Mehrkomponentengeschäften.

Der Hauptfachausschuss des IDW hat für den konkreten Fall von Mobilfunktelefonen entschieden, dass zum Zeitpunkt des Verkaufs des Mobilfunktelefons analog IFRS 15 eine Forderung mit dem wirtschaftlich auf den Verkauf des Telefons entfallenden Teil des Gesamterlöses zu aktivieren ist.

Weitere News für Geschäftsführer:

NEU: Geschäftsführer & Jahresabschluss

Detaillierte Informationen und Tipps zum Geschäftsführer und Jahresabschluss lesen Sie auch in unserer Broschüre „Geschäftsführer und Jahresabschluss – Erfolgreiche Geschäftsführung leicht gemacht.“, die Sie hier kostenlos bestellen können!