News

7. Mai 2026

Lesezeit: 27

min.

news

Insolvenzverfahren in Österreich: Guide für Unternehmen 2026 – Begriffe, Ablauf & Dokumente

Dieser Guide erklärt das österreichische Insolvenzverfahren einfach, verständlich und praxisnah – von der Insolvenzeröffnung Ihres Unternehmen über Ablauf und Pflichten bis zu Sanierungswegen und den wichtigsten Unterlagen. So behalten Sie den Überblick und können die nächsten Schritte sicher planen und abstimmen. Schon an dieser Stellen schicken wir voraus, dass wir hier einen unverbindlichen Überblick und keine Beratung bieten – im Falle des Falles empfehlen wir jedenfalls die Konsultation einschlägiger Experten (Rechtsanwälte / Schuldnerberater).

Inhaltsverzeichnis

Schnellstart: Was jetzt zu tun ist

Beim Thema Insolvenz zählt vor allem Eines: schnell Orientierung gewinnen und die nächsten Schritte strukturiert setzen. Die folgenden Punkte sind als Kurz-Überblick gedacht – Details zu relevanten Themen (Fristen, Verfahren, Unterlagen, Haftung) finden Sie untenstehend.

Kurz-Check: Ist mein Unternehmen insolvent?

Prüfen Sie zuerst, welcher Insolvenzgrund im Raum steht:

- Zahlungsunfähigkeit: Können fällige Zahlungen nicht mehr pünktlich geleistet werden? Sind erforderliche Zahlungsmittel für die Begleichung fälliger Zahlungen voraussichtlich auch nicht bald zu erwarten? Vergleich: Zahlungsstockung vs. Zahlungsunfähigkeit.

- Überschuldung: Zeigt ihr Unternehmen ein negatives Eigenkapital bzw. wäre zu Liquidationswerten eine Überschuldung gegeben (dh Überhang der Passiva über die Aktiva)? und fehlt eine tragfähige Fortführungsprognose?

Im Zweifel gilt: Lieber früh strukturiert prüfen (Liquidität + Fälligkeiten + OP-Listen), als erst reagieren, wenn Gläubiger:innen andrängen. Die Einordnung und Abgrenzung erklären wir im Kapitel „Insolvenzverfahren verstehen“.

Sofortmaßnahmen (heute): sichern, dokumentieren und intern klären, Team zusammenstellen

Setzen Sie für die nächsten 24–48 Stunden Prioritäten. Diese können sein:

Zahlenbasis sichern: Kontostände, offene Posten, fällige Zahlungen, Verträge, Finanzierungen zusammensuchen.

Dokumentieren: Annahmen, Entscheidungen, Maßnahmen und Kommunikationsschritte nachvollziehbar festhalten.

Intern klären: Verantwortlichkeiten festlegen (Finanzen, HR, Vertrieb, Kommunikation) und einen kurzen Entscheidungsrhythmus definieren.

Team zusammenstellen: suchen Sie gleich zu Beginn einen insolvenzrechtlich versierten Berater auf. Stellen Sie zeitnahe ihr Berater-Team zusammen (empfohlene Bestandteile je nach Größe des Unternehmens: Rechtsanwalt spezialisiert auf Insolvenzen, Steuerberater bzw. Wirtschaftsprüfer spezialisiert auf betriebswirtschaftliche Analysen und Sanierungen).

Wie Sie daraus einen einfachen aber effektiven Ablaufplan erstellen, vertiefen wir später im Abschnitt „Insolvenzverfahren Ablauf“.

No-Gos: typische Fehler & Wie Sie die Insolvenzverschleppung vermeiden?

In Krisen passieren häufig dieselben Fehler – und genau die können später problematisch werden:

- Zu spät handeln (Fristen ignorieren / „wir warten noch ab“). Eine zu lange Verzögerung zieht auch rechtliche und gegebenenfalls sogar strafrechtliche Konsequenzen nach sich. Lassen Sie sich hier jedenfalls aktiv von einem Rechtsanwalt beraten.

- Selektiv zahlen (nur einzelne Gläubiger:innen bedienen). Eine Gläubigerbevorzugung geschieht oft unbemerkt und hat ein hohes Haftungspotential für den Geschäftsführer.

- Neue Verpflichtungen eingehen, obwohl absehbar ist, dass sie nicht erfüllt werden können. Auch hier müssen Sie mit einem bunten Strauß an Strafbestimmungen rechnen.

- Keine Dokumentation (keine klare Liquiditäts- und Entscheidungsbasis).

Was als „Insolvenzverschleppung“ gilt und welche Haftungsrisiken damit verbunden sind, erläutern wir im Kapitel „Insolvenz anmelden: Fristen, Pflichten, Haftungsrisiken“. Schon jetzt halten wir aber fest, dass wir jedenfalls die Beratung durch einen spezialisierten Rechtsanwalt empfehlen.

Unterlagen-Quickliste: was in 60 Minuten zusammengetragen ist

Wenn es schnell gehen muss, soll für den ersten Überblick und zur ersten Besprechung mit Ihrem Berater oft das „Minimum-Set“ ausreichen:

- aktuelle Kontostände + Kreditlinien/Finanzierungen

- Aufstellung eines Bankenspiegels (wo bestehen Kredite, welche Sicherheiten und Haftungen wurden gegeben bzw. übernommen)

- Offene Posten (Debitoren/Kreditoren) inkl. Fälligkeiten

- Übersicht der Top-Gläubiger:innen und der dringendsten fälligen Zahlungen

- Letzte Saldenliste bzw. aktueller Stand des Rechnungswesens

- Liste der kritischen Verträge (Miete, Leasing, Finanzierung, Schlüssel-Lieferanten/Kund:innen)

Die möglichen Checklisten und Priorisierung finden Sie weiter unten im Kapitel „Unterlagen & Planung“.

TPA Newsletter abonnieren

Unsere Experten informieren Sie über alle wichtigen Steuer-Änderungen!

Insolvenz: Begriffe, Definition, Insolvenzgründe

Vor der richtungsweisenden Entscheidung über die „Gangart“ des Verfahrens (Konkurs oder Sanierungsverfahren) ist auf die Grundlagen dieses Rechtsgebietes zu blicken:

Was bedeutet „Insolvenz“ überhaupt – und ab wann gilt ein Unternehmen als „insolvent“? Im österreichischen Insolvenzverfahren hängen die nächsten Schritte maßgeblich davon ab, wie viel Handlungsspielraum (noch) besteht und, ob das Unternehmen generell (noch) sanierungsfähig bzw -würdig ist. In diesem Abschnitt finden Sie relevante Begriffe und Kriterien verständlicher und praxisnaher Form.

Was bedeutet Insolvenz?

Insolvenz beschreibt eine wirtschaftliche Krise, in der ein Unternehmen seine finanziellen Verpflichtungen nicht mehr ordnungsgemäß erfüllen kann – oder absehbar nicht mehr erfüllen kann. „Insolvent“ ist ein Unternehmen dann, wenn ein gesetzlich relevanter Insolvenzgrund vorliegt (Zahlungsunfähigkeit oder Überschuldung).

Das Insolvenzverfahren ist wiederum das gerichtliche Verfahren, das diese Situation ordnet: Es klärt, auf verfahrensrechtlicher Basis die Rechte und Pflichten von Gläubiger:innen, Schuldner:innen und sonstigen Organen im Insolvenzverfahren (zB des Insolvenzverwalters). Weiters regelt das Verfahren die verschiedenen „Gangarten“ (Sanierungsverfahren, Konkursverfahren) und deren Voraussetzungen.

Wichtig: Insolvenz ist nicht automatisch „das Ende“ – sie kann (je nach Ausgangslage) auch der formale Rahmen für eine geordnete Sanierung und nachhaltige Gesundung eines Unternehmens sein.

Insolvenzgründe

Das österreichische Insolvenzrecht kennt nachstehende Insolvenzgründe:

- Zahlungsunfähigkeit

- Überschuldung

Die Voraussetzung für die Eröffnung eines Insolvenzverfahrens ist (grundsätzlich) die Zahlungsunfähigkeit des Schuldners oder seine Überschuldung. Zur deren Beurteilung ist jedenfalls der Rat eines Fachmanns einzuholen.

Zahlungsunfähigkeit

Zahlungsunfähigkeit liegt vor, wenn ein Schuldner dauerhaft nicht in der Lage ist, seine fälligen Zahlungsverpflichtungen im Wesentlichen zu erfüllen.

Wichtig dabei sind drei Kernelemente:

Fälligkeit

Es geht nur um aktuell oder kurzfristig fällig werdende Verbindlichkeiten.

Wesentlichkeit

Das Unternehmen muss insgesamt nicht mehr leistungsfähig sein; einzelne Zahlungsausfälle oder vorübergehende Engpässe reichen nicht.

In der Praxis spricht man oft von der „Liquiditätslücke“. Als Richtwert gilt: eine Lücke von 5 % oder mehr der fälligen Verbindlichkeiten über einen längeren Zeitraum (kann das Unternehmen 5 % oder mehr der fälligen Verbindlichkeiten nicht bedienen bzw. löst sich eine kurzfristige Zahlungsstockung innerhalb von 3 bis 5 Monaten nicht wieder auf, ist Zahlungsunfähigkeit gegeben).

Dauerhaftigkeit

Bloß vorübergehende Zahlungsschwierigkeiten (“momentane Illiquidität”) sind kein Insolvenzgrund, wenn diese (zB bei 5 %) gänzlich innerhalb angemessener Frist beseitigt werden können.

Lücken unterhalb dieser Grenze sind für eine Zahlungsunfähigkeit irrelevant.

Zahlungsunfähigkeit ist in der Praxis der häufigste Insolvenzgrund, da sie unmittelbar die Existenz des Unternehmens bedroht und regelmäßig auch von Gläubigern leichter nachzuweisen ist.

Überschuldung

Überschuldung ist ein Insolvenzgrund, der vor allem Kapitalgesellschaften (GmbH, AG) betrifft. Der Tatbestand besteht aus zwei Elementen („zweistufige Überschuldungsprüfung“):

Bilanzielle Überschuldung („rechnerische Überschuldung“)

Das Vermögen deckt die Schulden nicht mehr; negatives Eigenkapital liegt vor. Die Bewertung erfolgt hierbei zu Zerschlagungswerten (Liquidationswerten). Hierbei sind auch alle Kosten der Auflösung einzubeziehen (zB Kündigungsentschädigungen von Arbeitnehmern, sonstige stille Lasten, etc.). Im Gegenzug dürfen aktivseitig auch bestehende, nicht realisierte stille Reserven (bspw in Grundstücken) angesetzt werden. Das Ergebnis ist eine Überschuldungsbilanz, welche ein positives Ergebnis (=Eigenkapital) zeigen muss. Kann dies nicht der Fall, ist eine Fortbestehensprognose zu erstellen.

Fortbestehensprognose

Eine Fortbestehensprognose ist nach vorgegebenen Richtlinien auszufertigen. In der Praxis gibt es viele Varianten, wobei wir jedenfalls empfehlen, diese nach den einschlägigen Empfehlungen der ASW bzw. WKW zu erstellen. Verantwortlich für die Aufstellung ist die Geschäftsführung.

Stufe 1: Liquiditätsprüfung („Fortführungsfähigkeit“):

Das Unternehmen muss in der Lage sein, seine Zahlungsverpflichtungen in den kommenden 12 Monaten zu erfüllen.

Stufe 2: Fortbestehensprognose („positive Prognose“)

Die Prognose muss eine realistische, objektiv nachvollziehbare Aussicht auf Weiterführung sowie die nachhaltige Überlebensfähigkeit des Unternehmens (für zumindest 2 Jahre) abbilden. Häufig enthalten Prognosen betriebswirtschaftlich notwendige Sanierungsmaßnahmen die den sogenannte „Turn-Around“ darstellen.

Zusammengefasst soll die Fortbestehensprognose auf Basis realistischer Annahmen eine nachvollziehbare Fortführungsperspektive – finanziell und operativ – bieten. Eine tragfähige Fortbestehensprognose stützt sich dabei typischerweise auf:

- einen plausiblen Maßnahmenplan (Erträge, Kosten, Finanzierung, Restrukturierungsschritte)

- eine belastbare Liquiditätsplanung inklusive Annahmen (Zahlungsziele, Ausfälle, Einmaleffekte)

- nachvollziehbare Szenarien (Basis / Stress-Test)) Aufzeigen von Risiken;

In der Praxis ziehen Unternehmen bei Vorliegen rechnerischer Überschuldung professionelle und insolvenzrechtlich versierte Berater zur Verfassung einer haltbaren und transparenten Fortbestehensprognose bei.

Auf einen Blick

- Überschuldung im insolvenzrechtlichen Sinn liegt nur vor, wenn beide Kriterien erfüllt sind: eine rechnerische Überschuldung und eine negative Fortbestehensprognose.

- Die Prüfung erfolgt stufenweise: Liegt keine rechnerische Überschuldung vor, ist keine Fortbestehensprognose erforderlich.

- Liegt zwar eine rechnerische Überschuldung vor, aber die Fortbestehensprognose ist positiv, besteht keine Insolvenzantragspflicht.

Drohende Zahlungsunfähigkeit

Die drohende Zahlungsunfähigkeit ist ein Sonderfall: Sie liegt vor, wenn absehbar ist, dass ein Unternehmen seine Zahlungsverpflichtungen in naher Zukunft nicht mehr erfüllen kann. Das ist für Unternehmen besonders relevant, weil es den Blick von „Krise ist da“ zu „Krise kommt“ verschiebt – und damit automatisch mehr Handlungsspielraum eröffnet (Beispiel: ein Unternehmen kalkuliert, im März 2026, dass bei der prognostizierten Auftragslage vermutlich die Juni-Löhne (doppeltes Gehalt) nicht mehr bezahlt werden können. Bis dahin kann das Unternehmen alle Zahlungen von fälligen Verbindlichkeiten bewerkstelligen).

In der Praxis wird drohende Zahlungsunfähigkeit meist über Planung sichtbar, z. B. durch:

- Liquiditätsvorschau (Einzahlungen/Auszahlungen)

- wegfallende Finanzierungszusagen oder Covenants

- steigende Fixkosten bei sinkenden Deckungsbeiträgen

- hohe Einmaleffekte, die in den nächsten Monaten fällig werden (Steuernachzahlungen, Kreditfälligkeiten etc.)

Die drohende Zahlungsunfähigkeit ist Tatbestand für die Sanierungsverfahren. Sie löst – im Gegensatz zu den beiden Insolvenztatbeständen der Zahlungsunfähigkeit und Überschuldung – keine Verpflichtung aus, ein Insolvenzverfahren rechtzeitig zu beantragen. Vielmehr gewährt dieser Tatbestand ein Recht des Schuldners, ein Sanierungsverfahren zu beantragen (aber keinen Konkurs).

Je früher diese Entwicklung erkennbar ist, desto besser lassen sich Sanierungsoptionen strukturieren. Sanierungsinstrumente, die zu diesem Zeitpunkt (noch) zur Verfügung stehen sind beispielsweise die außergerichtliche Sanierung sowie die Reorganisationsordnung (ReO).

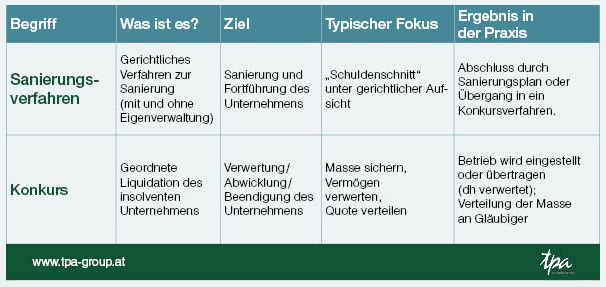

Arten von Insolvenzverfahren in Österreich

Vielfach fällt im Wirtschaftsleben der Begriff „Konkurs“. Damit meinen Beteiligte oftmals einen Insolvenzgrund (Zahlungsunfähigkeit / Überschuldung) oder referenzieren auf eine Verfahrensart im Österreichischen Insolvenzrecht. Zur Klarstellung: Insolvenz ist der Oberbegriff: Er beschreibt den im Wesentlichen den „Zustand“ eines zahlungsunfähigen oder überschuldeten eines Unternehmens. Der Konkurs ist hingegen eine konkrete Verfahrensart innerhalb des Insolvenzverfahrens – typischerweise dann, wenn keine Sanierung (mehr) im Vordergrund steht oder die Voraussetzungen dafür nicht erfüllt werden (können).

Ebenso ist klarzustellen, dass der Insolvenzverwalter (das ist der Oberbegriff) im Insolvenzverfahren – je nach Verfahrensart – unterschiedlich genannt wird. Im Sanierungsverfahren mit Eigenverwaltung wird er als Sanierungsverwalter in allen anderen Fällen als Masseverwalter tätig.

Das Österreichische Insolvenzrecht bietet unterschiedliche Insolvenzverfahren. Diese unterscheiden sich eben anhand der Ausgangslage und der für das betreffende Verfahren einzuhaltenden Voraussetzungen. Weiters variieren Verfahrensarten nach dem zu erreichenden Ziel. Auch fragt sich etwa, ob eine Sanierung realistisch ist und in welchem Ausmaß die Unternehmensleitung die operative Kontrolle behält.

Nachstehend finden Sie einen kursorischen Überblick über verschiedene „Gangarten“ der Insolvenzverfahren:

Sanierungsverfahren: Überblick

Ein Sanierungsverfahren kommt dann in Betracht, wenn die Fortführung des Unternehmens realistisch erscheint und das Unternehmen die Sanierung (inklusive Finanzierung, Maßnahmen und Planung) schlüssig in Aussicht stellt. Im Kern geht es um: Weiterführen statt der Zerschlagung eines Unternehmens – mit einem geregelten Rahmen und klaren Pflichten.

Zentral ist der Sanierungsplan (Konkreter Vorschlag des Schuldners über einen Zahlungsplan). Der Sanierungsplanantrag des Schuldners hat klarzustellen, in welcher Weise die Gläubiger befriedigt oder sichergestellt werden sollen.

Das Sanierungsverfahren soll eine Lösung aufzeigen, die für Gläubiger nachvollziehbar ist – und dem Unternehmen gleichzeitig eine echte Chance zur Fortführung und einem Turn-Around gibt.

Das Insolvenzrecht bietet damit dem Schuldner (und den Gläubigern) einen gerichtlich „begleiteten“ Mittelweg zwischen außergerichtliche Lösungsmöglichkeiten (Stichwort: Ausgleich) und der dauerhaften Zerschlagung des Unternehmens im Konkurs bilden.

Voraussetzung ist ein Antrag des Schuldners; nur dann kommt ein Insolvenzverfahren als Sanierungsverfahren in Betracht.

Hier bestehen zwei Wege:

- Sanierungsverfahren mit Eigenverwaltung: die Unternehmensleitung bleibt handlungsfähig, das Gericht setzt den Sanierungsverwalter ein – dafür sind Anforderungen und Kontrolle durch den Sanierungsverwalter strenger. Quote: 30 %.

- Sanierungsverfahren ohne Eigenverwaltung: der Schuldner wird die Eigenverwaltung seines Unternehmens entzogen; die operative Steuerung liegt bei bestellten Organen (Masseverwalter). Quote: 20 %

In der Praxis wird häufig das Sanierungsverfahren ohne Eigenverwaltung gewählt, da hier im laufenden Doing meist nur geringe Unterschiede bestehen und die Quote mit 20 % deutlich geringer ist.

Die zentrale Wirkung des rechtskräftig bestätigten Sanierungsplans ist die teilweise Schuldenbefreiung des Schuldners. Der Schuldner wird von der Verbindlichkeit befreit, seinen Gläubigern den Teil der Forderungen zu ersetzen, der die im Sanierungsplan festgelegte Quote übersteigt. Diese befreiende Wirkung tritt gegenüber allen Insolvenzgläubigern ein, unabhängig davon, ob sie am Verfahren teilgenommen, dem Plan zugestimmt haben oder nicht. Gelingt dem Schuldner die Erfüllung des Zahlungsplanes, bleiben die die Quote übersteigenden Forderungsteile unwiederbringlich erloschen.

Sanierungsverfahren mit und ohne Eigenverwaltung

Der Schuldner bleibt bei einem Sanierungsverfahren mit Eigenverwaltung verfügungs- und verwaltungsbefugt und führt sein Unternehmen unter der Aufsicht eines vom Gericht bestellten Sanierungsverwalters weiter. Ziel ist die Annahme eines Sanierungsplans durch die Gläubiger.

Für dieses Verfahren muss der Schuldner dem Gericht einen Sanierungsplan vorlegen, der den Gläubigern anbietet, mindestens 30 % ihrer Forderungen innerhalb von zwei Jahren zu bezahlen. Zusätzlich sind ein detailliertes Vermögensverzeichnis, ein Status und ein Finanzplan erforderlich.

Der Schuldner ist berechtigt, alle Rechtshandlungen des gewöhnlichen Unternehmensbetriebs selbstständig vorzunehmen. Er führt auch die laufenden Prozesse in Angelegenheiten der Eigenverwaltung.

Der Sanierungsverwalter hat eine reine Aufsichts- und Kontrollfunktion. Er überwacht die Geschäftsführung des Schuldners. Rechtshandlungen, die über den gewöhnlichen Unternehmensbetrieb hinausgehen (z.B. der Verkauf wesentlicher Unternehmensteile), bedürfen seiner Genehmigung. Bestimmte zentrale Aufgaben, wie die Anfechtung von Rechtshandlungen oder die Forderungsprüfung, sind ausschließlich dem Sanierungsverwalter vorbehalten.

Vorteilhafte Unterlagen

- Belastbare Zahlenbasis: aktuelle Liquiditätslage, offene Verbindlichkeiten, Forderungen, Verbindlichkeitenstruktur.

- Liquiditätsplanung: nachvollziehbare Annahmen, Szenarien, kurzfristige Steuerung

- Dokumentation & laufende Mitwirkung: regelmäßige Informationen, rasche Reaktionsfähigkeit, geordnete Unterlagen

Je besser Ihre Unterlagen und die Planung des Verfahrens vorbereitet sind, desto aussichtsreicher ist es, die Eigenverwaltung im Verfahren zu behalten. Der Sanierungsverwalter kann die Eigenverwaltung jederzeit gerichtlich entziehen, womit dieses Verfahren auch in ein Sanierungsverfahren ohne Eigenverwaltung übergehen kann.

Typische Gründe für den Entzug der Eigenverwaltung

Verletzt der Schuldner seine Pflichten, gefährdet er die Interessen der Gläubiger oder kann der Finanzplan nicht eingehalten werden, hat das Gericht die Eigenverwaltung zu entziehen. Das Verfahren wird dann als Sanierungsverfahren ohne Eigenverwaltung (oder Konkurs) mit einem Masseverwalter fortgesetzt, der die volle Verwaltungs- und Verfügungsbefugnis übernimmt.

Praktisch ist Folgendes ein „No-Go“:

- fehlende oder widersprüchliche Unterlagen, unklare Zahlenbasis

- Planungen erweisen sich als nicht tragfähig oder werden nicht eingehalten

- mangelnde Mitwirkung oder verspätete Information

- getroffene Maßnahmen gefährden die Gleichbehandlung von Gläubigerinnen und Gläubigern oder die Masse

Beim Sanierungsverfahren ohne Eigenverwaltung übernimmt ein vom Gericht bestellter Insolvenzverwalter (Masseverwalter) die vollständige Kontrolle über die Insolvenzmasse. Er verwaltet und verwertet das Vermögen mit dem Ziel, eine Sanierung des Unternehmens durch einen von den Gläubigern anzunehmenden Sanierungsplan zu ermöglichen.

Ein Sanierungsverfahren ohne Eigenverwaltung ist möglich, wenn der Schuldner zwar einen Sanierungsplan beantragt, aber die strengeren Voraussetzungen für die Eigenverwaltung (insbesondere das 30%-Angebot) nicht erfüllt sind oder nicht beantragt werden. Der Sanierungsplan muss den Gläubigern eine Quote von mindestens 20 % der Forderungen bieten, die innerhalb von längstens zwei Jahren zu zahlen ist.

Der Schuldner verliert mit Verfahrenseröffnung die Befugnis, über das zur Insolvenzmasse gehörende Vermögen zu verfügen. Seine Rolle ist primär passiv und beschränkt sich auf umfassende Auskunfts- und Mitwirkungspflichten gegenüber dem Gericht und dem Insolvenzverwalter.

Konkursverfahren: Ziel, Ablauf-Idee und typische Folgen

Das Konkursverfahren ist ein Insolvenzverfahren, das eröffnet wird, wenn die Voraussetzungen für ein Sanierungsverfahren nicht vorliegen, insbesondere wenn kein Sanierungsplanantrag gestellt wird oder dieser scheitert. Sein primärer Zweck ist die bestmögliche, gemeinschaftliche Befriedigung der Gläubiger durch die Verwertung (Liquidation) des gesamten schuldnerischen Vermögens.

Das Konkursverfahren ist auf Verwertung und eine geordnete Abwicklung ausgerichtet. Im Mittelpunkt steht, das vorhandene Vermögen zu sichern, zu verwerten und den Erlös nach den Verfahrensregeln an Gläubigerinnen und Gläubiger zu verteilen.

Ziel ist die möglichst faire und transparente Befriedigung der Gläubigerinnen und Gläubiger nach den insolvenzrechtlichen Regeln.

Mit der Eröffnung des Konkursverfahrens verliert der Schuldner die Befugnis, über sein Vermögen zu verfügen. Das gesamte der Exekution unterworfene Vermögen, das dem Schuldner zu diesem Zeitpunkt gehört oder das er während des Verfahrens erwirbt, bildet die Insolvenzmasse.

Das Gericht bestellt einen Insolvenzverwalter (Masseverwalter), der die Insolvenzmasse in Besitz nimmt. Seine zentrale Aufgabe ist es, das zur Masse gehörige Vermögen zu verwalten und zu verwerten. Er hat dabei die Interessen der Gläubigergesamtheit zu wahren.

Folgen in der Praxis:

- Fokus liegt auf Stilllegung, Verwertung oder Übertragung (z. B. Verkauf von Vermögenswerten, ggf. auch ganzen Betrieben/Teilbetrieben)

- Verträge, Lieferbeziehungen und der laufende Betrieb werden neu bewertet und an eine bestmögliche Verwertung angepasst

- Die Unternehmensleitung verliert mit der Eröffnung des Konkurses jegliche Steuerungsmöglichkeiten, da die Abwicklung strukturiert über das Verfahren mit Zuständigkeit des Masseverwalter

Sonderfall: Insolvenz des Einzelunternehmers (was ist anders?)

Ein Einzelunternehmer ist eine natürliche Person, die ein Unternehmen betreibt. Im Insolvenzrecht wird diese Person anders behandelt als eine reine Privatperson (Nichtunternehmer), aber auch anders als eine juristische Person wie eine GmbH oder AG. Die Insolvenz eines Einzelunternehmers erfasst dessen gesamtes Vermögen, also sowohl das Betriebs- als auch das Privatvermögen, weil es keine rechtliche Trennung zwischen der Person und dem Unternehmen gibt.

Für natürliche Personen, die ein Unternehmen betreiben, sind die Bestimmungen über das Sanierungsverfahren und das Konkursverfahren anwendbar. Das spezielle Schuldenregulierungsverfahren („Privatkonkurs“) vor dem Bezirksgericht ist hingegen für Schuldner vorgesehen, die kein Unternehmen betreiben.

Das Schuldenregulierungsverfahren richtet sich grundsätzlich an Privatpersonen. Es unterscheidet sich in Zielsetzung und Mechanik deutlich von Unternehmensverfahren: Im Vordergrund steht die Regelung der persönlichen Schuldenlast und die geordnete Abwicklung/Regulierung im privaten Kontext. Auch hier ist das primäre Ziel die Verwertung des Vermögens. Dem redlichen Schuldner steht jedoch nach Abschluss der Verwertung die Möglichkeit offen, durch einen Zahlungsplan oder ein Abschöpfungsverfahren eine Restschuldbefreiung zu erlangen.

Unsere Leistungen für Unternehmen in der Krise

Insolvenz anmelden: Fristen, Pflichten, Risiken

Wenn ein Insolvenzgrund vorliegt, geht es – etwa neben der Wahl zwischen Konkurs oder Sanierungsverfahren – insbesondere um Timing, Dokumentation und richtige Schritte. Denn wer zu spät handelt oder falsch priorisiert, riskiert Haftungen (Stichwort Insolvenzverschleppung) und erschwert gleichzeitig die Chancen auf eine mögliche Sanierung.

Vorweg betonen wir an dieser Stelle erneut, dass wir die Beratung durch einen im Insolvenzrecht spezialisierten Rechtsanwalt empfehlen.

Wann muss eine Insolvenz anmeldet werden?

Grundsätzlich gilt: Die Insolvenz ist ohne schuldhaftes Zögern anzumelden – spätestens innerhalb von 60 Tagen ab Eintritt von Zahlungsunfähigkeit oder Überschuldung.

Wichtig für die Praxis: Diese 60 Tage sind eine Maximalfrist. Sie darf in der Regel nur dann „ausgeschöpft“ werden, wenn ernsthafte, aussichtsreiche Sanierungsbemühungen betrieben werden (=Schuldhaft verzögert ist der Antrag nicht, wenn die Eröffnung eines Sanierungsverfahrens mit Eigenverwaltung sorgfältig betrieben worden ist). Der Insolvenzantrag ist aber dennoch ohne schuldhaftes Zögern, spätestens (!) zu stellen.

Bei „Verdachtsmomenten“ empfehlen wir daher jedenfalls umgehend die Einbeziehung insolvenzrechtlich versierter Berater. Es gilt: Je eher desto besser.

Tipps für die Praxis:

- Heute Klarheit schaffen: Liegt Zahlungsunfähigkeit/Überschuldung wahrscheinlich vor? (Liquiditätsstatus, fällige Verbindlichkeiten, Planrechnung)

- Sofort dokumentieren: Entscheidungen, Annahmen, Maßnahmen, Gespräche mit Finanzierungspartnern

- Sanierung nur mit Substanz: Wenn eine Sanierung „nur Hoffnung“ ohne konkrete Handlungen oder geplanten Maßnahmen ist, wird das Zeitfenster schnell zur Haftungsfalle

Insolvenzantrag: wer muss handeln – und was muss hinein?

Wer muss (kann) handeln?

Bei Unternehmen ist der Antrag typischerweise durch das Unternehmen (Schuldner) zu stellen –vertreten durch die zuständigen Organe (z. B. Geschäftsführer bei der GmbH).

Ein Insolvenzantrag kann auch durch Gläubiger:innen gestellt werden (anders zB ein Antrag nach dem ReO-Verfahren).

In jedem Fall empfiehlt sich bereits bei der Antragstellung die Unterstützung eines Beraters aus dem Bereich Insolvenzrecht.

Wo ist der Antrag zu stellen?

Für Unternehmer ist grundsätzlich das Landesgericht als Insolvenzgericht zuständig (in Wien das Handelsgericht Wien).

Inhaltliche Vorgaben des schuldnerischen Insolvenzantrages?

Das Unternehmen hat die Zahlungsunfähigkeit oder Überschuldung grundsätzlich nicht gesondert glaubhaft zu machen. Es wird im Allgemeinen davon ausgegangen, dass kein Schuldner ohne Grund einen solchen Antrag stellt. Das Gericht ist jedoch verpflichtet, von Amts wegen zu prüfen, wenn Anzeichen für eine missbräuchliche Antragstellung durch einen solventen Schuldner bestehen.

Zentrales Dokument, das mit dem Insolvenzantrag vorzulegen ist oder unverzüglich nachzureichen ist, ist ein genaues Vermögensverzeichnis. Die inhaltlichen Anforderungen an das Vermögensverzeichnis ergeben sich aus der Insolvenzordnung (Aufstellung über Aktiva und Passiva; Forderungen + Person des Schuldners, Verbindlichkeiten + Person des Gläubigers).

Weiters kann der Schuldner auch bereits sofort einen Sanierungsplanantrag stellen.

In jedem Fall empfiehlt es Dokumentation über Folgendes parat zu haben:

- Überblick Vermögen/Verbindlichkeiten (Status)

- Gläubiger:innen-/Forderungsübersicht (wer, wie viel, fällig seit wann)

- Liquiditätsdarstellung (Ist-Situation + kurzfristige Planung)

- bei Sanierungsabsicht: Sanierungsplan samt Sanierungsidee und Planungslogik

Für die Einleitung eines Insolvenzverfahrens muss grundsätzlich ausreichend Vermögen vorhanden sein, um zumindest die Anlaufkosten zu decken.

Haftungsrisiken & typische Fehler (inkl. Insolvenzverschleppung)

Der häufigste Haftungstreiber ist nicht „die Insolvenz an sich“, sondern Fehler in der Krise – vor allem bei Timing und Gleichbehandlung. Insbesondere bei diesem sensiblen Thema sollten Sie nicht auf sach- und fachgerechte Beratung verzichten.

Typische Fehler, die regelmäßig zu Folgeproblemen führen:

- Zu spätes Handeln („Insolvenzverschleppung“) – Frist wird ohne belastbare Sanierung „ausgereizt“ oder überzogen.

- Selektives Bezahlen („Lieblingsgläubiger“ zuerst), obwohl die Krise bereits insolvenzrelevant ist, werden einzelne Gläubiger bevorzug ( Risiko der Gläubigerungleichbehandlung).

- Neue Verpflichtungen eingehen, obwohl absehbar ist, dass diese nicht erfüllt werden können.

- Mangelnde Dokumentation (keine nachvollziehbare Liquiditäts- und Entscheidungsbasis).

- Abgaben/Sozialversicherung falsch priorisieren: Hier ist die Haftungslogik oft besonders streng (Gleichbehandlung/Abfuhrpflichten).

Haftung der Gesellschafter bei Insolvenz einer GmbH

In der GmbH haftet grundsätzlich nur die Gesellschaft mit dem Gesellschaftsvermögen; Gesellschafter:innen haften typischerweise nur für die Aufbringung des Stammkapitals (Stammeinlage).

Kann die Haftung auf die Gesellschafter dennoch durchschlagen?

Haftungen kommen insbesondere unter nachstehenden Umständen zum Tragen:

- Offene Einlagen / nicht erfüllte Stammeinlage (Haftung in Höhe der offenen Leistung)

- Kapitalerhaltung / verbotene Rückzahlungen (z. B. wenn Gesellschaftsvermögen unzulässig (dh außerhalb einer Gewinnverteilung) an Gesellschafter:innen abfließt)

- Missbrauch/Trennungsprinzip verletzt (z. B. Vermögensvermischung)

- Haftung als faktischer Geschäftsführer (Sonderkonstellation bei übermäßiger Einflussnahme; etwa in Familienunternehmen)

- Gesellschafterdarlehen in der Krise: Finanzierungen in der Krise unterliegen dem Eigenkapitalersatzgesetz und sind somit von der Rückzahlung an den Gesellschafter für die Dauer der Krise gesperrt.

Haftung des Geschäftsführers

Für Geschäftsführer:innen ist ein Kernpunkt der Haftung die Insolvenzantragspflicht: Spätestens binnen 60 Tagen jedenfalls aber ohne schuldhaftes Zögern nach Eintritt der Insolvenz (Zahlungsunfähigkeit/Überschuldung) muss ein Insolvenzantrag gestellt werden.

§ 69 Insolvenzordnung verpflichtet Geschäftsführer, Vorstände und andere vertretungsbefugte Personen, bei Eintritt von Zahlungsunfähigkeit oder Überschuldung ohne schuldhaftes Zögern, spätestens jedoch innerhalb von 60 Tagen, einen Insolvenzantrag zu stellen. Die Frist beginnt mit der objektiven Erkennbarkeit der Insolvenzgründe und läuft nur dann voll aus, wenn ernsthafte Sanierungsbemühungen – etwa die Vorbereitung eines Sanierungsverfahrens mit Eigenverwaltung – betrieben werden. Die Pflicht trifft sämtliche organschaftlichen Vertreter juristischer Personen, unbeschränkt haftende Gesellschafter sowie Liquidatoren; ist eine verpflichtete Person nicht handlungsfähig, geht die Verpflichtung auf deren gesetzliche Vertreter über, und fehlt einer Kapitalgesellschaft ein Geschäftsführer, trifft sie den Mehrheitsgesellschafter.

Da an eine Versäumnis der Frist straf- und haftungsrechtliche Tatbestände knüpfen ist es insbesondere auch hier ratsam, einen auf Insolvenzrecht spezialisierten Anwalt zu konsultieren. Zur Konkretisierung der Frist dürfen wir noch folgende Ergänzungen machen, die in der Praxis häufig übersehen werden:

Die Frist zur Insolvenzantragstellung beginnt in dem Moment zu laufen, in dem Zahlungsunfähigkeit oder insolvenzrechtliche Überschuldung für einen sorgfältigen Geschäftsführer objektiv erkennbar ist; maßgeblich ist nicht das subjektive Empfinden des Organs, sondern der fachgerecht zu erwartendem Kenntnisstand. Sie endet spätestens 60 Tage nach diesem Zeitpunkt, wobei die Frist nur dann ausgeschöpft werden darf, wenn ernsthafte und realistische Sanierungsmaßnahmen eingeleitet wurden und eine begründete Aussicht auf Erfolg besteht. Ist hingegen von Beginn an klar oder wird im Zuge der Prüfung ersichtlich, dass eine Sanierung nicht möglich oder nicht mehr erfolgversprechend ist, muss der Insolvenzantrag sofort gestellt werden, ohne dass die Frist „ausgenutzt“ werden darf. Entscheidend ist, dass kein Zeitraum ungenutzt verstreicht, in dem die Fortführung des Unternehmens bereits gesetzwidrig wäre; in solchen Fällen ist die Antragstellung unverzüglich vorzunehmen.

Sonderthema: Arbeitnehmer

Ablauf eines Insolvenzverfahrens

Dieses Kapitel gibt Ihnen einen kurzen Überblick über einige relevante Stationen im Insolvenzverfahren. Weiter Informationen zu Fristen, Unterlagen, Sanierungsvarianten und hilfreiche Ergänzungen finden Sie in den jeweiligen Kapiteln.

Eröffnung des Insolvenzverfahrens: was sich sofort ändert

Die Eröffnung des Insolvenzverfahrens ist der Startpunkt. Es erfolgt eine Veröffentlichung in der Insolvenzdatei.

Ab diesem Zeitpunkt ändern sich mehrere Dinge auf einmal: Fristen für Gläubiger laufen an (z. B. Forderungsanmeldungen), Zuständigkeiten werden klar geregelt und die Verfügungsbefugnis über Vermögen und Zahlungen wird – je nach Verfahrensart – eingeschränkt bzw. gänzlich entzogen und unter Aufsicht des Insolvenzverwalters gestellt.

Rollen im Insolvenzverfahren: Gericht, Insolvenzverwalter:in, Gläubiger:innen

Im Insolvenzverfahren haben Beteiligte klar definierte Rollen:

- Gericht: führt das Verfahren, setzt zentrale Termine fest, entscheidet über wesentliche Verfahrensschritte (z. B. Fortführung/Schließung, Bestätigung eines Sanierungsplans).

- Insolvenzverwalter (bzw. je nach Verfahrensart Sanierungs- oder Masseverwalter): sichert die Masse, führt Unternehmen; prüft die wirtschaftliche Lage, erstellt Berichte und ist zentrale Schnittstelle zwischen Unternehmen, Gericht und Gläubigern

- Gläubiger: melden Forderungen an, nehmen über Versammlungen/Termine Einfluss und stimmen – je nach Verfahren – über Sanierungslösungen mit ab.

Zentrale Termine

Typischerweise gibt es im Verfahren mehrere Fixpunkte, die im Insolvenzedikt angekündigt werden:

- Erste Gläubigerversammlung: wird in der Regel sehr früh angesetzt (oft innerhalb kurzer Zeit nach Verfahrenseröffnung).

- Berichts- und/oder Berichtstagsatzung: hier berichtet die Insolvenzverwalterin/der Insolvenzverwalter über Lage, Fortführungschancen und nächste Schritte.

- (Allgemeine) Prüfungstagsatzung: hier werden angemeldete Forderungen behandelt (anerkannt/bestritten) und die Verfahrensrichtung weiter erörtert.

- Sanierungsplantagsatzung: Verhandlung und Beschlussfassung über den Sanierungsplan

Der genaue Ablauf hängt etwa davon ab, ob eine Sanierung möglich erscheint oder eher eine Verwertung/Abwicklung notwendig ist.

Entscheidungspfad: Sanierung oder Verwertung – wie es weitergeht?

Früh im Verfahren wird die Richtung festgelegt: Unternehmensfortführung mit Sanierung oder Schließung/Verwertung. Dafür braucht es vor allem eine belastbare Sicht auf Liquidität, Ertragskraft und Sanierungsfähigkeit – inklusive der Frage, ob ein Sanierungsplan realistisch ist und ob (bei Eigenverwaltung) die Anforderungen an Planung und Transparenz erfüllt werden können.

Der Insolvenzverwalter hat etwa unverzüglich zu prüfen, ob das Unternehmen fortgeführt oder wiedereröffnet werden kann.

In jedem Fall ist zu raten, ein Verfahren möglichst vorzeitig vorzubereiten und bereits vor Stellung eines Antrages eine genaue Planung zu entwerfen. Erfahrungsgemäß reichen 3-5 Wochen an Vorbereitungszeit, wobei in allen Fällen gilt: Cash ist King. Nur mit einer ausreichend gefüllten „Kriegskasse“ lässt sich ein Sanierungsverfahren bewerkstelligen. Ab dem ersten Tag müssen sämtliche (ab der Eröffnung des Verfahrens entstandenen Verbindlichkeiten) unverzüglich bezahlt werden. Auch die Kosten einer Schuldnervertretung bzw. Gerichtsgebühren und Kosten des Verwalters dürfen nicht unterschätzt werden.

Abschluss des Insolvenzverfahrens: Aufhebung, Quote, Nachwirkungen

Das Insolvenzverfahren endet nicht „einfach so“, sondern durch einen formalen Abschluss.

- Bei Verwertung/Abwicklung typischerweise nach Verteilung der Masse (Quote) und Aufhebung durch Gerichtsbeschluss.

- Bei Sanierungsverfahren mit dem gerichtlichen Abschluss rund um den Sanierungsplan (Bestätigung) – die Umsetzung/Erfüllung wirkt dann in der Praxis weiter (z. B. Quotenzahlungen/Planerfüllung (idR 20 % Quote; 5 – 10 % Barquote zu Beginn, den Rest in zwei Raten innerhalb der nächsten zwei Jahre, wobei vorzeitige Zahlungen möglich sind).

Unterlagen & Planung: Insolvenzverfahren Checklisten für Unternehmen

Eine strukturierte Dokumentenbasis beschleunigt Abstimmungen mit Gericht, Insolvenzverwalter:in und Stakeholdern – und reduziert das Risiko, dass Entscheidungen auf Annahmen statt auf belastbaren Zahlen beruhen. Die folgenden Checklisten sind so aufgebaut, dass Sie zuerst das Notwendige liefern können und danach schrittweise die Detailtiefe erhöhen.

Unternehmens- und Basisdaten (schnell verfügbar)

- Firmenbuchauszug, Gesellschaftsvertrag/Satzung, Organstruktur, Zeichnungs-/Vertretungsbefugnisse

- Unternehmensdaten (Standorte, Betriebsgegenstand, Konzernbezüge, wesentliche Beteiligungen)

- Ansprechpartner:innenliste intern (Finanzen, HR, Vertrieb, IT) inkl. Zuständigkeiten

Liquidität & Zahlungsstatus (entscheidend für die Einordnung)

- Bankkontenübersicht inkl. aktueller Salden, Kreditlinien, Sicherheiten (Bankenspiegel bei mehreren Konten bzw. Gesellschaften empfehlenswert)

- Kontoauszüge der letzten Wochen/Monate (je nach Verfügbarkeit)

- Offene-Posten-Listen (Debitoren/Kreditoren), Fälligkeitsstruktur, Mahnstatus

- Übersicht über gestundete/aushaftende Abgaben und Sozialversicherung

- Kurzfristige Liquiditätsübersicht (heute + nächste Tage/Wochen; notfalls als Arbeitsversion)

- Aufstellung erhaltener Anzahlungen

Vermögens- und Schuldenübersicht (für Struktur & Masse)

- Vermögensliste (Anlagevermögen, Vorräte, Forderungen, Bankguthaben, Immobilien, Fahrzeuge, Maschinen)

- Verzeichnis wichtiger Verträge (Miete/Leasing, Finanzierung, Lieferanten, Kunden, Versicherungen)

- Übersicht über Sicherheiten (Pfandrechte, Bürgschaften, Abtretungen, Eigentumsvorbehalte)

- Liste laufender Verfahren/Streitigkeiten (Gericht, Inkasso, Exekutionen) inkl. Status

Rechnungswesen & Reporting (zur wirtschaftlichen Lage)

- Jahresabschlüsse der letzten Jahre (falls vorhanden) + aktuelle Saldenliste/Betriebswirtschaftliche Auswertungen

- Falls vorhanden: Auswertungen aus der Kostenrechnung

- Übersicht offener Projekte

- Auftragsbuch / aktuelle Aufträge / angenommene Aufträge

- Aktuelles Budget oder Forecast (für das laufende Jahr) und Abweichungsanalyse (Abgleich mit dem aktuellen Stand der Buchhaltung). Die Notwendigkeit dieser Unterlagen ist insbesondere von der Größe und Komplexität des Unternehmens abhängig

Personal & Betrieb

- Mitarbeiter:innenliste (Anzahl, Funktionen, Kündigungsfristen, offene Ansprüche)

- Übersicht über wesentliche Betriebsrisiken (Lieferstopps, Schlüsselpersonal, IT-Zugänge)

- Inventurlisten/Bestände (wenn vorhanden)

Starten Sie mit der Liquidität + OP-Listen + Bank/Finanzierung + Saldenlisten. Das bringt am schnellsten Klarheit, wie ein Verfahren strukturiert werden kann.

Zusätzliche Unterlagen für das Sanierungsverfahren: Planung, Liquidität, Maßnahmen

Für ein Sanierungsverfahren braucht es zusätzlich eine logisch nachvollziehbare Zukunftsperspektive. Der Kern ist eine Planung, die zeigt, wie das Unternehmen kurzfristig zahlungsfähig bleibt und mittelfristig wieder tragfähig wird.

Planungsunterlagen (das „Gerüst“ der Sanierung)

- Liquiditätsplanung (3 Monats-Plan) mit klaren Annahmen (Zahlungseingänge, Zahlungsziele, Ausfälle, Einmaleffekte). Die Planung sollte möglichst genau und verlässlich erfolgen.

- Plan-GuV (3 Monats-Plan) + grobe Planbilanz, wenn möglich (hängt von Unternehmensgröße ab).

- Überlegung von Szenarien: Was passiert bei Umsatzrückgang, Ausfällen, Verzögerungen?

- Ableitung des Kapitalbedarfs: Wie viel Liquidität wird wann benötigt – und wofür? Mit welcher „Kriegskasse“ wird in das Verfahren gestartet?

Maßnahmenplan (vom Plan zur Umsetzung)

- Maßnahmenliste mit Verantwortlichen, Zeitplan und erwarteter Wirkung (Kosten, Cash, Umsatz). Maßnahmen können zB Teilbetriebsschließungen/Standortschließungen (und Fokus auf das Kerngeschäft) sein, welche sich in einem Insolvenzverfahren zumeist einfach(er) umsetzen lassen.

- Kurzmaßnahmen (1-31 Tage) vs. Strukturmaßnahmen (30–90 Tage) sollten klar formuliert werden.

- Operative Hebel: Working Capital, Forderungsmanagement, Bestände, Zahlungsziele, Vertragsnachverhandlungen; kurz: was ist operativ möglich, um den Betrieb kurzfristig wieder gewinnbringend zu machen. Vergessen Sie nicht: die Kündigung nachteiliger Verträge oder ein Mitarbeiterabbau können in enger Abstimmung mit dem Verwalter im Rahmen des Verfahrens (unter gewissen Voraussetzungen) recht schnell und effektiv erfolgen.

Finanzierungs- und Stakeholdereinbindung (Glaubwürdigkeit)

Finanzierungspartner (Banken und sonstige Kapitalgeber) sowie wichtige Stakeholder (zB Vermieter, Schlüssellieferanten) müssen in die Sanierungsplanung eingebunden werden. Jene Stakeholder, welche Forderungen im Verfahren anmelden werden (dh mit dem unbesicherten Teil ihrer Forderung) tragen maßgeblich zum Erfolg eines Sanierungsverfahrens bei (der Sanierungsplan bedarf der Gläubigerzustimmung!). Identifizieren Sie die Schlüsselakteure möglichst zeitnahe!

Forderungsanmeldung im Insolvenzverfahren

Wer als Gläubiger aus der Insolvenzmasse eine Quote erhalten will und sein Stimmrecht über einen Sanierungsplan ausüben will, muss seine Insolvenzforderung im Verfahren anmelden – auch dann, wenn darüber bereits ein Rechtsstreit vor Gericht anhängig ist.

Wichtig zur Einordnung: Insolvenzforderungen sind Ansprüche, die bereits vor Eröffnung des Insolvenzverfahrens entstanden sind und deshalb anzumelden sind. Masseforderungen entstehen erst nach Eröffnung.

Fristen, Form, Nachweise

Die Anmeldefrist wird im Insolvenzedikt (Insolvenzdatei/Edikte) ausgewiesen.

Eine verspätete Forderungsanmeldung führt grundsätzlich nicht zum Verlust der Forderung; Die Verspätung kann aber eine besondere Prüfungstagsatzung auslösen – die Kosten dafür trägt in der Regel die verspätet anmeldende Partei.

Absolute Grenze: Forderungen, die später als 14 Tage vor der Schlussrechnungstagsatzung angemeldet werden, werden im Insolvenzverfahren nicht mehr berücksichtigt.

Erfolgt keine Anmeldung der betreffenden Forderung, bringt das ebensowenig einen Verlust der Forderung mitsich. Allerdings erfolgt keine quotenmäßige Befriedigung im Insolvenzverfahren.

Grundsätzlich befreit die Bestätigung des Sanierungsplans den Schuldner von der Verbindlichkeit seinen Gläubigern den Ausfall, den sie erleiden, nachträglich zu ersetzen oder für die sonst gewährte Begünstigung nachträglich aufzukommen, gleichviel ob sie am Insolvenzverfahren oder an der Abstimmung über den Sanierungsplan teilgenommen oder gegen den Sanierungsplan gestimmt haben oder ob ihnen ein Stimmrecht überhaupt nicht gewährt worden ist. Daher sind auch Forderungen, die – obwohl anmeldungsbedürftig – nicht angemeldet werden, von den Wirkungen des Sanierungsplans erfasst.

Form: schriftlich beim Insolvenzgericht (elektronisch möglich)

Die Forderungsanmeldung ersetzt die klagsweise Geltendmachung im Zivilprozess; sie muss daher mittels Schriftsatz oder mündlich zu Gerichtsprotokoll erfolgen.

Die Justiz verweist dafür auf das Formblatt „Anmeldung einer Forderung im Insolvenzverfahren“; eine Übermittlung als PDF/elektronisch ist möglich. (Auch die WKO erwähnt elektronische Übermittlung und dass keine starre Form vorgeschrieben ist.)

Was gehört inhaltlich hinein?

- Betrag der Forderung (in Euro, Umrechnung nach dem Tag der Verfahrenseröffnung)

- Tatsachen/Begründung der Forderung (Vertrag, Lieferung/Leistung, Rechnung etc.)

- Beweismittel/Nachweise (z. B. Vertrag, Rechnung, Lieferscheine, Kontoauszüge)

Prüfung & Anerkennung: was nach der Anmeldung passiert

Die angemeldeten Forderungen werden in der Prüfungstagsatzung behandelt: Insolvenzverwalter und Schuldner nehmen Stellung, ob eine Forderung anerkannt oder bestritten wird.

Wird eine Forderung anerkannt (und von niemandem bestritten), gilt sie im Insolvenzverfahren als festgestellt und wird bei der Verteilung berücksichtigt.

Eine Forderung kann (ganz oder teilweise) bestritten werden – etwa wegen Höhe, Rechtsgrund, Dokumentation oder Rang. Bestreitet der Insolvenzverwalter, gilt die Forderung als nicht festgestellt. Handelt es sich um einen untitulierte Forderung hat der Gläubiger diese in einem Prüfungsprozess mit Feststellungsklage geltend zu machen.

Praxisrelevant: Je schneller Sie Belege strukturiert nachreichen können, desto eher lässt sich ein Streit vermeiden oder gezielt entscheiden, ob sich ein Prozess wirtschaftlich lohnt.

Masseforderungen im Insolvenzverfahren (nicht anzumelden)

Masseforderungen entstehen erst nach Eröffnung des Insolvenzverfahrens und werden (aus der Masse) gänzlich befriedigt (zB ein Lieferant liefert nach Eröffnung eines Insolvenzverfahrens Waren; die Forderung aus der Lieferung wird voll befriedigt).

Bestimmte Rechte

Gläubiger mit Absonderungsrechten sind im Insolvenzverfahren zur bevorzugten und daher abgesonderten Befriedigung ihrer Ansprüche aus dem Erlös aus der Verwertung bestimmter Sachen des Schuldners berechtigt. Diese Sachen bilden eine Sondermasse, aus der zunächst die jeweils berechtigten Absonderungsgläubiger befriedigt werden. Sie gehen den Insolvenzgläubigern insoweit vor.

Auch eine durch ein Absonderungsrecht (z. B. Pfandrecht/Sicherheiten) gedeckte Forderung ist grundsätzlich eine Insolvenzforderung. Wenn sie nicht angemeldet wird, hat das auf den Bestand des Absonderungsrechts keinen Einfluss – für den ungedeckten Rest kann eine Anmeldung aber entscheidend sein.

Davon zu unterscheiden sind Aussonderungsrecht. Diese betreffen Gegenstände in Händen des Schuldners, die ihm nicht oder nicht zur Gänze gehören. Dabei befinden sich derartige Gegenstände bloß faktisch in der Insolvenzmasse. Rechtlich sind sie einem Dritten zugeordnet. Der Dritte ist Aussonderungsgläubiger.

Aufrechnung

Mit Forderungen, denen zum Zeitpunkt der Eröffnung des Insolvenzverfahrens aufrechenbare Gegenforderungen des Schuldners gegenüberstehen, können Gläubiger aufrechnen.

So kann der Gläubiger trotz Insolvenz des Schuldners volle Befriedigung erlangen.

Die Anmeldung einer Forderungen ist nur soweit notwendig, als die Forderung des Gläubigers jene des Schuldners übersteigt. Nichtsdestotrotz hat der Gläubiger die Aufrechnungen gegenüber dem Schuldner zu erklären.

Nachrangigkeit

Nachrangige Forderungen werden erst nach den „normalen“ Insolvenzforderungen bedient. Sie sind nur anzumelden, wenn das Gericht gesondert zur Anmeldung auffordert (typisch erst, wenn überhaupt eine Befriedigung zu erwarten ist). Klassisch sind hier beispielsweise Darlehen eines Gesellschafters an „seine“ Kapitalgesellschaft, die in der Krise gewährt wurden und somit unter das EKEG (Eigenkapitalersatzgesetz) fallen.

Was passiert mit Darlehen bei der Insolvenzeröffnung einer Kapitalgesellschaft?

Ein Darlehen einer Bank oder eines Finanzierungspartners ist typischerweise eine Insolvenzforderung (wenn vor Eröffnung entstanden) und wird – je nach Sicherheiten – ganz oder teilweise über Absonderungsrechte (Sicherheiten) bedient; der ungesicherte Teil ist im Rahmen der o.a. Punkte im Verfahren anzumelden und wir mit einer Quote bedient.

Verzugszinsen können grundsätzlich nur bis zum Datum der Insolvenzeröffnung geltend gemacht werden und sollten sauber aufgeschlüsselt werden.

Bei Gesellschafterdarlehen ist die zentrale Frage, ob es (wirtschaftlich) als eigenkapitalersetzend zu behandeln ist oder nicht (sprich unter das EKEG (siehe zuvor ausgeführt) fällt). Solche Forderungen sind nachrangig: Sie werden erst nach den Insolvenzforderungen befriedigt und sind im Verfahren nicht automatisch „gleichgestellt“ (nachrangige Forderungen).

Unsere Leistungen für Sie

FAQ zum Insolvenzverfahren in Österreich

Was bedeutet Insolvenz für ein Unternehmen?

Insolvenz liegt vor, wenn ein Unternehmen zahlungsunfähig oder überschuldet ist. Zahlungsunfähigkeit bedeutet vereinfacht, dass fällige Verbindlichkeiten dauerhaft nicht mehr bedient werden können. Überschuldung betrifft juristische Personen und liegt bei bilanzieller Überschuldung und einer „negativen“ Fortbestehensprognose vor.

Wann muss ich als Unternehmer einen Insolvenzantrag stellen?

Gesetzliche Vertreter (der Gesellschaft) sind verpflichtet, bei Eintritt der Zahlungsunfähigkeit oder Überschuldung ohne schuldhaftes Zögern, spätestens aber 60 Tage nach deren Eintritt, die Eröffnung eines Insolvenzverfahrens zu beantragen.

Wer kann ein Insolvenzverfahren beantragen?

Ein Insolvenzverfahren kann sowohl vom Schuldner selbst als auch von einem Gläubiger beantragt werden. Ein Gläubiger muss dafür glaubhaft machen, dass er eine Forderung gegen den Schuldner hat und dass der Schuldner zahlungsunfähig ist.

Wo erhalte ich Informationen zu einem Insolvenzverfahren?

Die offiziellen Veröffentlichungen laufen über die Insolvenzdatei (Ediktsdatei) der Justiz. Hier finden Sie Insolvenzedikte (z. B. Eröffnung, Fristen, Aufhebung) öffentlich und kostenlos.

Was ist die Aufgabe des Insolvenzverwalters?

Der Insolvenzverwalter hat unter anderem die wirtschaftliche Lage des Unternehmens zu prüfen, die Insolvenzmasse zu verwalten und gegebenenfalls zu verwerten sowie die angemeldeten Forderungen zu prüfen. Er befindet auch über die Fortführung des Unternehmens und prüft die Möglichkeit eines Sanierungsplans.

Was ist der Unterschied zwischen einem Konkurs- und einem Sanierungsverfahren?

Beide sind Formen des Insolvenzverfahrens. Das Konkursverfahren zielt primär auf die Verwertung (Liquidation) des schuldnerischen Vermögens und die Verteilung des Erlöses an die Gläubiger ab. Das Sanierungsverfahren ist auf die Sanierung und den Fortbestand des Unternehmens ausgerichtet, wobei den Gläubigern eine Mindestquote angeboten werden muss.

Was sind Insolvenzforderungen und Masseforderungen?

Insolvenzforderungen sind Ansprüche, die bereits zur Zeit der Eröffnung des Insolvenzverfahrens gegen den Schuldner bestanden. Masseforderungen entstehen hingegen erst nach der Verfahrenseröffnung, z.B. durch Handlungen des Insolvenzverwalters oder die Fortführung des Unternehmens. Masseforderungen werden vor den Insolvenzforderungen und in voller Höhe befriedigt.

Was geschieht wenn ein Insolvenzverfahren mangels Masse abgewiesen wird?

oraussetzung für die Eröffnung des Insolvenzverfahrens ist grundsätzlich das Vorhandensein von kostendeckendem Vermögen. Kostendeckendes Vermögen liegt vor, wenn das Vermögen des Schuldners zumindest ausreicht, um die Anlaufkosten des Insolvenzverfahrens zu decken.

Wenn kein kostendeckendes Vermögen vorhanden ist, kann das Gericht einen Kostenvorschuss verlangen.

Für eine im Firmenbuch eingetragene Gesellschaft, wie eine GmbH oder AG, hat dies weitreichende Folgen: Mit der Rechtskraft dieses abweisenden Beschlusses gilt die Gesellschaft von Gesetzes wegen als aufgelöst, was von Amts wegen im Firmenbuch eingetragen wird.

Es erfolgt auch keine Befreiung von Verbindlichkeiten. Im Übrigen hat der Mangel an kostendeckendem Vermögen Auswirkungen (Verlust / Entzug) auf die Gewerbeberechtigung.