News

Kategorien

Kontakt

23. März 2026

Lesezeit: 6

min.

news

IFRS 20 – Regulatorische Vermögenswerte und regulatorische Verbindlichkeiten

Ein neuer Standard für stark preisregulierte Branchen

Mit IFRS 20 schafft das International Accounting Standards Board (IASB) erstmals einen einheitlichen Standard zur Abbildung regulatorischer Vermögenswerte und Verbindlichkeiten. Der Standard adressiert die zunehmende Bedeutung regulierter Preisbildungsmechanismen – insbesondere in stark regulierten Branchen wie Energie, Versorgung, Transport und vergleichbarer Infrastruktur. IFRS 20 wird im zweiten Quartal 2026 erwartet und ist erstmals auf Geschäftsjahre ab 1. Jänner 2029 anzuwenden.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Hintergrund und Zielsetzung des Standards

Unter Preisregulierung wird ein System verstanden, bei dem die Preise (Tarife), die ein Unternehmen seinen Kund:innen berechnet, im Rahmen einer regulatorischen Vereinbarung festgelegt werden. Häufig, aber nicht immer, werden die Preise von einer Regulierungsbehörde festgelegt.

Beispiel: Ein Unternehmen besitzt in einem geografischen Markt ein natürliches Monopol für die Wasserversorgung eines bestimmten Gebiets. Das Monopol besteht, da es wirtschaftlich oder praktisch nicht sinnvoll für Mitbewerber wäre, in den Markt einzutreten und ein konkurrierendes Wasserversorgungsnetz aufzubauen. In solchen Fällen wird die Regulierungsbehörde versuchen, die Interessen des Unternehmens und seiner Kund:innen bei der Festlegung der Tarife auszubalancieren. Die Regulierungsbehörde wird einerseits dafür sorgen, dass das Unternehmen ein ausreichendes Einkommen erzielt, um die Kontinuität und Qualität der Versorgung sicherzustellen. Andererseits wird die Regulierungsbehörde auch sicherstellen wollen, dass die Kund:innen für die vom Unternehmen erbrachte Dienstleistung nicht unverhältnismäßig belastet werden und dass die Preise nicht zu sehr schwanken. |

Der Standard regelt die durch die regulatorische Vereinbarung festgelegte Gesamtvergütung, die das Unternehmen für die in einem Zeitraum gelieferten Waren und Dienstleistungen berechnen sollte. IFRS 20 bezeichnet diesen Betrag als „zulässige Gesamterstattung“. In einem einfachen Fall würde die Regulierungsbehörde die zulässige Gesamterstattung als den Betrag bestimmen, der dem Unternehmen ermöglicht:

- seine Betriebskosten zu decken,

- eine Rendite auf seine Investitionen zu erzielen, und

- einen angemessenen Gewinn zu erwirtschaften.

Ziel ist eine periodengerechte und transparente Abbildung der regulatorisch bedingten zeitlichen Abweichungen zwischen Leistungserbringung und Verrechenbarkeit.

Treffen Leistungserbringung und Verrechenbarkeit nicht in derselben Periode aufeinander, geben die Umsatzerlöse nach IFRS 15 sowie die Bilanzpositionen ohne Anwendung von IFRS 20 kein vollständiges Bild über das tatsächliche Profil der Vermögenswerte und Verbindlichkeiten wieder.

Der neue Standard verpflichtet Unternehmen, die der Preisregulierung unterliegen, regulatorische Vermögenswerte und Schulden in ihrer Bilanz sowie korrespondierende regulatorische Erträge und Aufwendungen in ihrer Gewinn- und Verlustrechnung zu erfassen und gesondert auszuweisen.

Bislang bestand nach IFRS eine Bilanzierungslücke, da diese regulatorisch bedingten Abweichungen von Unternehmen nicht einheitlich erfasst wurden und somit kaum Vergleichbarkeit geschaffen wurde.

IFRS 20 verfolgt daher folgende Kernziele:

- Transparente Abbildung regulatorisch verursachter zeitlicher Abweichungen zwischen Kostenentstehung und Verrechnung der Leistungen.

- Stärkung der Vergleichbarkeit zwischen regulierten und nicht regulierten Unternehmen.

- Einheitliche Bewertungsvorschriften für regulatorische Vermögenswerte und Verbindlichkeiten.

Was sind regulatorische Vermögenswerte und Verbindlichkeiten?

IFRS 20 führt zwei neue Bilanzposten ein:

Regulatorischer Vermögenswert (Regulatory Asset)

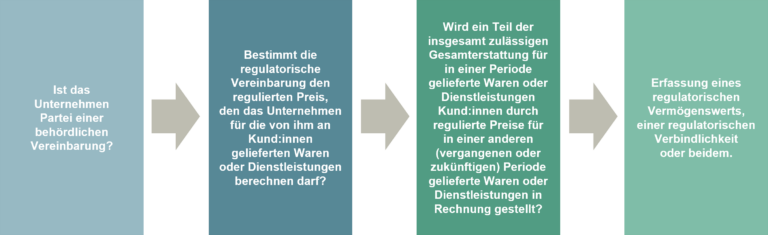

Ein regulatorischer Vermögenswert entsteht, wenn das Unternehmen ein durchsetzbares gegenwärtiges Recht hat, zukünftige Preise um einen Betrag zu erhöhen, weil in der aktuellen Periode weniger Umsatz nach IFRS 15 erfasst wurde, als nach einer Regulierungsvereinbarung zulässig wäre.

Gleichzeitig wird Differenz auch als regulatorischer Ertrag erfasst und stellt jenen Anteil der zulässigen Gesamterstattung dar, der erst in künftigen Perioden als Umsatzerlös ausgewiesen werden darf.

Regulatorischer Vermögenswert (Regulatory Asset)

Eine regulatorische Verbindlichkeit entsteht, wenn das Unternehmen künftig Tarife reduzieren muss, da der nach IFRS 15 erfasste Umsatz höher ist als der nach Regulierungsvereinbarung zulässige Betrag. Der entsprechende Betrag wird als regulatorischer Aufwand erfasst.

Eine Saldierung dieser Positionen ist grundsätzlich unzulässig.

Beispiel: Das Wasserversorgungsunternehmen Acqua ist an eine behördliche Vereinbarung gebunden. Die Vereinbarung ist so geregelt, dass der regulierte Preis jegliche Abweichungen zwischen geschätzten und tatsächlichen Inputkosten, den Kund:innen im nächsten Jahr in Rechnung gestellt werden darf. Acqua hat im Jahr 1 tatsächliche Inputkosten von 6.000, erhält jedoch nur eine Vergütung für die geschätzten Inputkosten von 5.400 als Teil der im Jahr 1 verrechneten Preise. Im Jahr 1 hat Acqua ein durchsetzbares gegenwärtiges Recht, 600 zu den Preisen hinzuzufügen, die den Kund:innen im Jahr 2 berechnet werden. Dies liegt daran, dass ein Teil der insgesamt erlaubten Vergütung (600 von 6.000) für bereits gelieferte Waren oder Dienstleistungen im Jahr 2 in den Erlösen enthalten sein wird. Nach Anwendung des vorgeschlagenen Modells verbucht Acqua im Jahr 1 Folgendes: |

| Soll | Haben | |

| Regulatorischer Vermögenswert | 600 | |

| Regulatorischer Ertrag | 600 |

Welche Unternehmen müssen IFRS 20 anwenden?

IFRS 20 gilt für sämtliche Unternehmen, die einer regulatorischen Vereinbarung unterliegen – unabhängig davon, ob sie ausschließlich oder nur teilweise regulierte Tätigkeiten ausüben.

Betroffen sind primär Unternehmen mit Preisregulierung, etwa:

- Energieversorgungsunternehmen (Strom, Gas, Fernwärme)

- Betreiber von Verteilnetzen

- Öffentliche Transportanbieter mit regulatorisch festgelegten Tarifen

- Infrastrukturunternehmen (z. B. Wasser, Abfall, kommunale Dienstleistungen)

Ein Unternehmen muss IFRS 20 auf alle seine regulatorischen Vermögenswerte und regulatorischen Verbindlichkeiten anwenden, wenn die entsprechenden Kriterien erfüllt sind. Ein regulatorischer Vermögenswert oder eine regulatorische Verbindlichkeit darf nur angesetzt werden, wenn alle IFRS‑20‑Kriterien erfüllt sind:

Wie erfolgt die Bewertung von Regulatorischen Vermögenswerten bzw. Verbindlichkeiten?

Erstbewertung

Ein regulatorischer Vermögenswert bzw. eine Verbindlichkeit entsteht erst dann, wenn

- eine bestehende regulatorische Vereinbarung erkennbar ist und

- der zukünftige Preis- bzw. Tarifmechanismus verlässlich bestimmt werden kann.

Folgebewertung

Die Folgebewertung erfolgt zu fortgeführten Anschaffungskosten, unter Verwendung aktualisierter Schätzungen in Bezug auf die Höhe und des Zeitpunkts zukünftiger Zahlungsströme, die auf den Barwert abgezinst werden.

Bei der Schätzung dieser Zahlungsströme sind folgende Faktoren zu berücksichtigen:

- alle vernünftigen und belegbaren Informationen, die ohne unangemessene Kosten oder Mühen über vergangene Ereignisse und über am Bilanzstichtag bestehende Bedingungen verfügbar sind und

- aktuelle Erwartungen über zukünftige Bedingungen, ausgenommen zukünftige Änderungen der Regulierungsvereinbarung oder der Gesetzgebung.

Wie sind regulatorische Vermögenswerte und Verbindlichkeiten im Abschluss dazustellen?

Regulatorische Vermögenswerte und regulatorische Verbindlichkeiten sind als separate Posten in der Bilanz ausweisen, dabei sind die kurzfristigen und langfristigen Anteile des regulatorischen Vermögenswerts und der regulatorischen Verbindlichkeit getrennt auszuweisen. Eine Saldierung von regulatorischen Vermögenswerte und regulatorischen Verbindlichkeiten ist nur möglich, wenn und nur wenn ein Unternehmen ein rechtlich durchsetzbares Recht hat, diese durch Einbeziehung in denselben regulierten Preis zu saldieren; und erwartet, dass die Beträge, die sich aus der Rückgewinnung oder Erfüllung dieser regulatorischen Vermögenswerte und regulatorischen Verbindlichkeiten ergeben, in denselben regulierten Preisen für in derselben zukünftigen Periode gelieferte Waren oder Dienstleistungen enthalten sind.

Regulatorischen Erträge sind abzüglich des regulatorischen Aufwands als separaten Posten unmittelbar unter den Umsatzerlösen ausweisen.

Achtung: Der regulatorische Ertrag und der regulatorische Aufwand dürfen nicht als Teil der Umsatzerlöse ausgewiesen werden! Eine Disaggregation von regulatorischen Aufwendungen und Erträgen innerhalb der GuV ist nicht vorgesehen – stattdessen ist der regulatorische Ertrag vermindert um regulatorische Aufwendungen in einer Zeile als sogenanntes „single line item“.

Was ist im Zusammenhang mit Anhangsangaben zu beachten?

IFRS 20 verpflichtet Unternehmen Informationen über regulatorische Erträge, regulatorische Aufwendungen, regulatorische Vermögenswerte und regulatorische Verbindlichkeiten offenzulegen. Diese Informationen bieten die Grundlage für:

- die Beziehung zwischen den Erträgen und Aufwendungen eines Unternehmens und inwieweit die insgesamt zugelassene Gesamterstattung bereits in den Erträgen berücksichtigt worden ist, sowie für die Einschätzung der zukünftigen Zahlungsströme des Unternehmens und

- die Zusammensetzung der regulatorischen Vermögenswerte und regulatorischen Verbindlichkeiten des Unternehmens zum Bilanzstichtag sowie deren Bewertung, wie diese die Höhe, den Zeitpunkt und die Unsicherheit zukünftiger Zahlungsströme beeinflussen.

Um das Offenlegungsziel zu erfüllen, muss ein Unternehmen unter anderem die folgenden Informationen für regulatorische Vermögenswerte und regulatorische Verbindlichkeiten offenlegen:

Information über | Anhangsangaben |

Quantitative Information | Zeitliche Bänder, in denen erwartet wird, dass regulatorische Vermögenswerte realisiert und regulatorische Verbindlichkeiten erfüllt werden. Verwendung von Ermessensspielräumen zur Bestimmung der angemessenen Anzahl von zeitlichen Bändern (z. B. weniger als ein Jahr, ein bis drei Jahre, drei bis fünf Jahre usw.). Ob die in den Anhangsangaben offengelegten Beträge abgezinst oder nicht abgezinst sind. |

Zinssatz | Der Abzinsungssatz oder die Bandbreiten der Abzinsungssätze, die zur Bewertung regulatorischer Vermögenswerte und regulatorischer Verbindlichkeiten zum Berichtsstichtag verwendet werden. |

Risiko und Unsicherheit | Wie Risiken und Unsicherheiten die Rückgewinnung regulatorischer Vermögenswerte und die Erfüllung regulatorischer Verbindlichkeiten beeinflussen. |

Fazit

Mit IFRS 20 schließt das IASB eine lang bestehende Lücke in der IFRS‑Bilanzierung für regulierte Unternehmen. Der neue Standard sorgt für mehr Transparenz, bessere Periodenabgrenzung und eine einheitliche Behandlung regulatorischer Ausgleichsmechanismen. Unternehmen sollten rechtzeitig mit der Umsetzung beginnen, da insbesondere die Bewertungsmodelle, Datengrundlagen und Offenlegungspflichten erheblichen Anpassungsbedarf mit sich bringen können!