News

9. März 2023

Lesezeit: 5

min.

news

European Sustainability Reporting Standard 1: Allgemeine Anforderungen des ESRS 1

Die European Sustainability Reporting Standards (ESRS) wurden von der European Financial Reporting Advisory Group (EFRAG) entwickelt und sind gemäß der CSRD (Corporate Sustainability Reporting Directive) anzuwenden. Dies soll sicherstellen, dass Unternehmen ihre Auswirkungen auf Mensch und Umwelt sowie die Risiken, welche durch den Klimawandel entstehen, vollständig transparent offenlegen. Der vorliegende Artikel basiert auf der delegierten Verordnung zu den ESRS (European Sustainability Reporting Standards), welche am 22. Dezember 2023 im Amtsblatt der EU veröffentlicht wurde. Hier können Sie sich einen allgemeinen Überblick über die ESRS verschaffen.

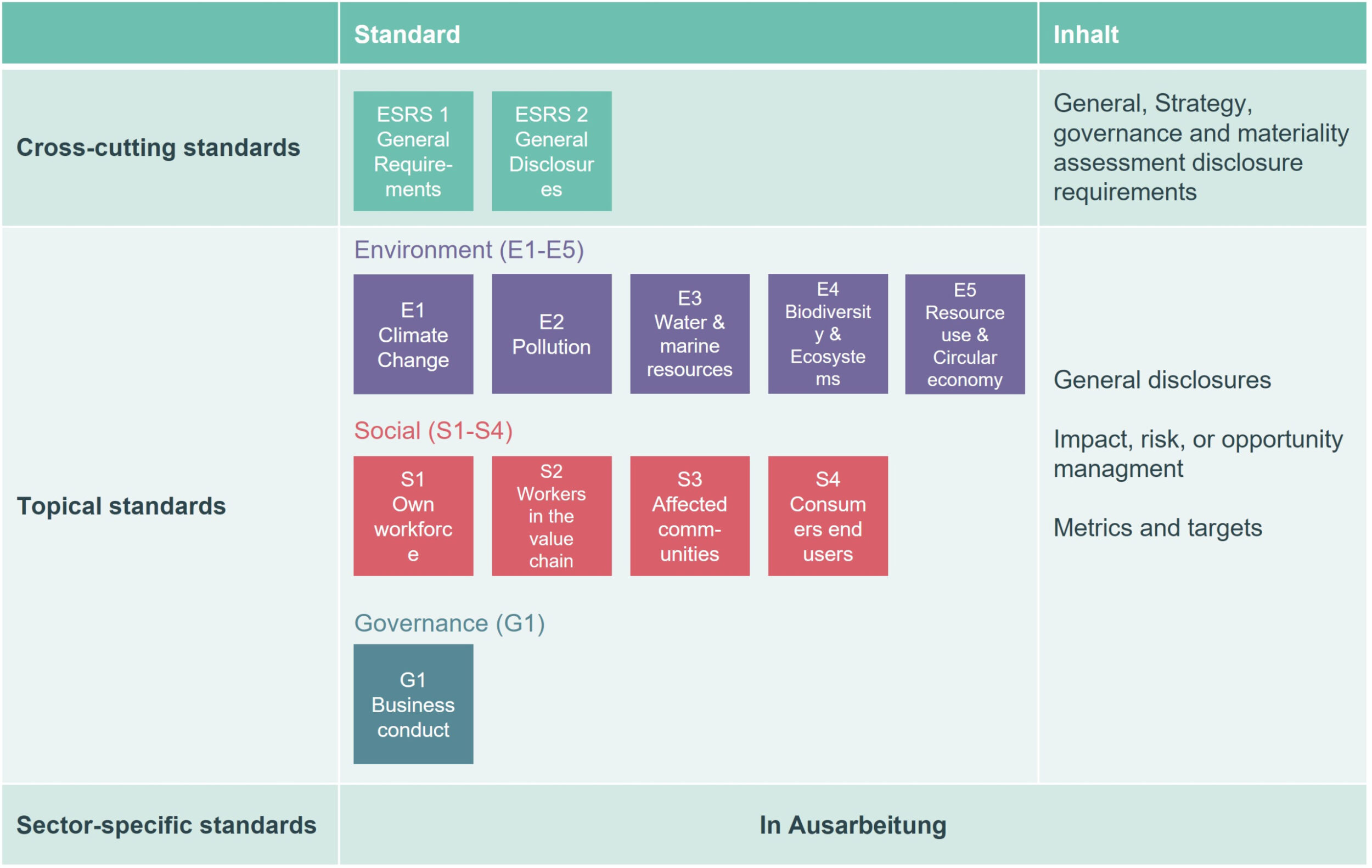

Die ESRS gliedern sich in zwei Kategorien: Generelle Standards und Themenbezogene Standards (Umwelt, Sozial und Governance). In diesem Artikel wird der Standard ESRS 1 Allgemeine Anforderungen näher beleuchtet, welcher den generellen Standards zugeordnet werden kann. Das Ziel des ESRS 1 ist es, grundlegende Anforderungen an die nichtfinanzielle Berichterstattung gemäß der CSRD zu stellen.

ESRS 1 ist inhaltlich wie folgt aufgebaut:

- ESRS-Kategorien, Berichterstattungsbereiche und Formulierungsgrundsätze

- Qualitative Merkmale von Informationen

- Doppelte Wesentlichkeit als Grundlage für die Angabe von Nachhaltigkeitsinformationen

- Sorgfaltspflicht

- Wertschöpfungskette

- Zeithorizonte

- Erstellung und Darstellung von Nachhaltigkeitsinformationen

- Aufbau der Nachhaltigkeitserklärung

- Verknüpfungen mit anderen Teilen der Unternehmensberichterstattung und damit verbundenen Informationen

- Übergangsbestimmungen

ESRS-Kategorien, Berichterstattungsbereiche und Formulierungsgrundsätze

Im Allgemeinen sollen bei der Berichterstattung gemäß ESRS alle wesentlichen Informationen über Auswirkungen, Risiken und Chancen eines Unternehmens in Bezug auf Umwelt-, Sozial- und Geschäftsführungsfragen als Teil des Lageberichts offengelegt werden. Die Anforderungen an die Offenlegungen beziehen sich auf die Bereiche Governance (GOV), Strategie (Strategy and business model, SBM), Management der Auswirkungen, Risiken und Chancen (Impact, risk and opportunity management, IRO) sowie Kennzahlen und Ziele (Metrics and targets, MT). Die ESRS können in sektorunspezifische (sector-agnostic) ESRS und sektorspezifische ESRS unterteilt werden. Wenn ein wesentliches Thema durch die ESRS nicht oder unzureichend abgedeckt ist, ist es konzeptionell so vorgesehen, dass Unternehmen eigene sektorspezifische Offenlegungsstandards entwickeln.

Qualitative Anforderungen an Informationen

Bei der Erstellung einer Nachhaltigkeitserklärung soll die Berichtsqualität durch die Grundsätze Relevanz und glaubwürdige Darstellung von Informationen, sowie Vergleichbarkeit, Überprüfbarkeit und Verständlichkeit sichergestellt werden.

Doppelte Wesentlichkeit als Grundlage für die Angabe von Nachhaltigkeitsinformationen

Die Berichterstattung nach ESRS ist vom Prinzip der doppelten Wesentlichkeit geprägt und Unternehmen sollen Nachhaltigkeitsinformationen auf Basis dessen offenlegen. In dem Prozess der Wesentlichkeitsanalyse sind die Stakeholder des Unternehmens miteinzubeziehen. Das Prinzip der doppelten Wesentlichkeit berücksichtigt einerseits die Wesentlichkeit von Auswirkungen und andererseits die finanzielle Wesentlichkeit, wobei die beiden miteinander verknüpft sind. Ein Nachhaltigkeitsaspekt zeigt wesentliche Auswirkungen, wenn er sich auf wesentliche tatsächliche oder potenzielle, positive oder negative Auswirkungen des Unternehmens auf Mensch oder Umwelt auf kurze, mittlere oder lange Sicht bezieht. Die finanzielle Wesentlichkeit ist erfüllt, wenn ein Nachhaltigkeitsaspekt kurz-, mittel- oder langfristig wesentliche finanzielle Effekte auf die Ertragslage hat oder haben kann. Unternehmen müssen zunächst eine Wesentlichkeitsanalyse durchführen, um die wesentlichen Auswirkungen, Chancen und Risiken zu identifizieren. Unterstützend soll eine im Anhang des Standards enthaltene Liste an Nachhaltigkeitsaspekten herangezogen werden. Ergibt die Wesentlichkeitsanalyse, dass ein Nachhaltigkeitsaspekt wesentlich ist, muss das Unternehmen darüber berichten. Stufen Unternehmen einen Nachhaltigkeitsaspekt nach Durchführung der Wesentlichkeitsanalyse als unwesentlich ein, muss eine Begründung dargelegt werden. Unabhängig vom Ergebnis der Wesentlichkeitsanalyse werden im ESRS 1 Informationen dargestellt, die jedenfalls offenzulegen sind.

Sorgfaltspflicht

Die Ergebnisse eines Sorgfaltspflichten-Prozesses sollen zur Bewertung der wesentlichen Auswirkungen, Risiken und Chancen, Informationen liefern. Bei diesem Prozess sollen potenzielle und tatsächliche negative Auswirkungen des Unternehmens auf Umwelt und Menschen identifiziert, verhindert und entschärft werden. Die Elemente des Verfahrens zur Erfüllung der Sorgfaltspflicht im Bereich Nachhaltigkeit werden in ESRS 2: Allgemeine Angaben genauer beleuchtet. Die Einbettung von Sorgfaltspflichten in die Governance, Strategie und Geschäftsmodell, sowie die Bedeutung von Stakeholder Engagement in diesem Zusammenhang werden darin genauer beschrieben.

Wertschöpfungskette

Jenes Unternehmen, welches für die Jahresabschlüsse zuständig ist, ist auch für die Berichterstattung der Nachhaltigkeitserklärung verantwortlich. Das berichtende Unternehmen muss auch die wesentlichen Auswirkungen, Risiken und Chancen der vor- und nachgelagerten Wertschöpfungskette des Unternehmens in die Berichterstattung miteinbeziehen. Wenn Informationen über die Wertschöpfungskette nicht oder nur unzureichend erhoben werden können, muss das Unternehmen, die zu meldenden Informationen unter Heranziehung angemessener Informationen schätzen.

Zeithorizonte

Der Berichtszeitraum für die Nachhaltigkeitsberichterstattung muss mit jenem der finanziellen Berichterstattung übereinstimmen. Bei der Berichterstattung sollen kurzfristige, mittelfristige und langfristige Zeithorizonte beachtet werden.

Erstellung und Darstellung von Nachhaltigkeitsinformationen

Unternehmen müssen für alle in der aktuellen Periode angegebenen Kennzahlen Vergleichsinformationen für ein Jahr offenlegen. Dies betrifft auch beschreibende und erläuternde Nachhaltigkeitsangaben. Weichen die Kennzahlen der Jahre voneinander ab, müssen der Differenzbetrag sowie den Grund für die Abweichung darlegt werden. Bei Schätzungen und Annahmen z.B. im Bereich der Wertschöpfungskette muss das Unternehmen diese genau beschreiben und erläutern.

Aufbau der Nachhaltigkeitserklärung

Der:die Leser:in soll zwischen den nach ESRS offenzulegenden Informationen und anderen Angaben im Lagebericht unterscheiden können. Außerdem müssen Unternehmen eine Struktur wählen, die die Informationen leicht erfassbar macht und sowohl für Menschen als auch Maschinen lesbar ist. Ergänzend zu den ESRS können Unternehmen auch andere Standards heranziehen, die sich aus lokalen Rechtsvorschriften oder internationalen Standards ergeben.

Verknüpfungen mit anderen Teilen der Unternehmensberichterstattung und damit verbundenen Informationen

Die offengelegten Angaben sollen den Adressaten ermöglichen, die Zusammenhänge zwischen den verschiedenen Informationen über Auswirkungen, Risiken und Chancen in diesen Angaben sowie anderen Bereichen der Unternehmensberichterstattung zu beurteilen. Das Unternehmen muss daher alle Angaben in einem einzigen Abschnitt des Lageberichts darstellen, ausgenommen, es ist eine Darstellung durch Verweis gestattet. Angaben dürfen durch Verweis auf einen anderen Abschnitt des Lageberichts oder andere Dokumente, wie den Jahresabschluss, gemacht werden, wenn die Dokumente zeitgleich mit dem Lagebericht veröffentlicht werden, mindestens denselben Grad an Sicherheit aufweisen wie die Nachhaltigkeitsangaben, und die technischen Digitalisierungsvorgaben erfüllen. Die Angaben, die durch Verweis gemacht werden, müssen eindeutig als der Offenlegungspflicht nach CSRD entsprechende Angaben identifizierbar sein.

Übergangsbestimmungen

Es gibt teilweise Übergangsbestimmungen für die ersten drei Nachhaltigkeitserklärungen hinsichtlich unternehmensspezifischer sowie auf die Wertschöpfungskette bezogener Informationen. Aufgrund der Weiterentwicklung der Standards, ist zu erwarten, dass die Notwendigkeit an unternehmensspezifischen Offenlegungen geringer wird. Falls dem Unternehmen gewisse Informationen zur Wertschöpfungskette nicht zur Verfügung stehen, darf das Unternehmen in den ersten 3 Jahren Gründe für das Fehlen der Information, sowie Pläne, wie die Informationen beschaffen werden, darlegen. Sind innerhalb der Wertschöpfungskette eines berichtenden Unternehmens KMUs betroffen, gibt es ebenfalls Erleichterungen für zu berichtende Informationen innerhalb der ersten drei Berichte. Ebenfalls dürfen Unternehmen im ersten Bericht die Angabe von Vergleichszahlen vernachlässigen.

Weitere Informationen lesen Sie in unseren Artikeln zum Thema ESRS Exposure Drafts und Quick-fix.