4. Juli 2023

Lesezeit: 7

min.

news

EU-Richtlinie zur Eigenkapitalverzinsung – Debt-Equity Bias Reduction Allowance

Die EU hat in den letzten Jahren verstärkt Maßnahmen ergriffen, um die Steuergesetzgebung in den Mitgliedsstaaten zu harmonisieren und Steuervermeidungstaktiken einzudämmen. Eine weitere solche Initiative ist der Vorschlag (!) der Europäischen Kommission zur sogenannten DEBRA-Richtlinie („Debt Equity Bias Reduction Allowance“-Richtlinie), die sich mit der Eigenkapitalverzinsung und der Beschränkung des Fremdkapitalzinsabzugs befasst. Erklärtes Ziel der Richtlinie ist die Stärkung der Kapitalmarktunion durch die Erhöhung der Eigenkapitalausstattung von Unternehmen in der EU, um Wachstum und Innovation und somit letztlich die Wettbewerbsfähigkeit der EU insgesamt zu fördern. Komplexe Steuerstrukturen, bei denen sich Unternehmen zur Minimierung der Steuerlast stark verschulden, sollen durch den Richtlinienvorschlag künftig der Vergangenheit angehören.

Inhaltsverzeichnis

Fiktive Eigenkapitalverzinsung

Eine der beiden Hauptkomponenten des Richtlinienvorschlags ist die Festlegung einer fiktiven Mindestverzinsung des Eigenkapitals. Im Sinne der Richtlinie sollen Unternehmen eine angemessene Verzinsung auf ihr Eigenkapital steuerlich absetzen können, um sicherzustellen, dass sie nicht übermäßig hohe Schulden aufnehmen zwecks Senkung ihrer Steuerlast.

Debt bias der österreichischen Körperschaftsteuer

Debt bias, auch als Verschuldungsneigung oder Schuldenpräferenz bezeichnet, bezieht sich auf die Tendenz von Unternehmen, sich übermäßig zu verschulden, um von steuerlichen Vorteilen zu profitieren: Denn:

- Während Zinszahlungen auf Fremdkapital als steuerlich abzugsfähige Aufwendungen grundsätzlich geltend gemacht werden können (Beachten Sie die zahlreichen, schon bestehenden Abzugsverbote wie bspw Zinsschranke bzw Beschränkung der Abzugsfähigkeit von Zinsen bspw iZm konzerninternen Anteilserwerben!) und somit die Steuerlast des Unternehmens verringern, sind

- Dividendenzahlungen auf Eigenkapital, die wirtschaftlich Kosten der Eigenkapitalfinanzierung darstellen, steuerlich nicht abzugsfähig.

Daher kann es für Unternehmen oftmals attraktiv sein, sich verstärkt über Fremdkapital zu finanzieren, um die Abzugsfähigkeit der Fremdkapitalzinsen nutzen zu können. Durch die neue Möglichkeit zur Geltendmachung einer fiktiven Eigenkapitalverzinsung soll die Fremdkapitalaufnahme künftig an Attraktivität für die Unternehmen verlieren.

Was ist fiktive Eigenkapitalverzinsung?

Unter dem Begriff der Eigenkapitalverzinsung ist der Ansatz einer fiktiven Verzinsung auf das Eigenkapital zu verstehen, die vom steuerbaren Gewinn in Abzug gebracht werden kann (Freibetrag). Nachfolgend wird die Ermittlung des Freibetrags im Detail dargestellt.

Ermittlung des Freibetrages für Eigenkapital

Der Freibetrag für das Eigenkapital resultiert aus der Multiplikation der Freibetragsgrundlage mit dem fiktiven Zinssatz. Die Freibetragsgrundlage ergibt sich aus der Differenz zwischen dem Eigenkapital am Ende des Steuerjahres und dem Eigenkapital am Ende des vorangegangenen Steuerjahres.

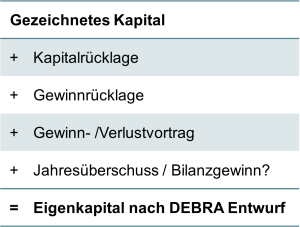

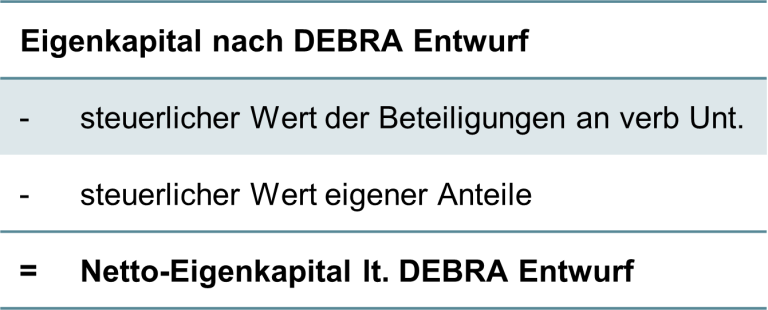

Das Eigenkapital (EK) ist iSd Richtlinienentwurfs wie folgt zu ermitteln:

Der Richtlinienentwurf vermischt an einigen Stellen Werte gemäß Bilanzrichtlinie (in Österreich gemäß UGB) mit steuerlichen Wertansätzen. Derartige Unschärfen werden in der finalen Richtlinie hoffentlich bereinigt sein.

Der fiktive Zinssatz resultiert aus der Summe von

- risikofreiem Zinssatz (= risikofreier Zinssatz für Anlagen mit einer Laufzeit von 10 Jahren) und

- Risikoaufschlag iHv 1% (KMU: 1,5%).

Der Freibetrag für Eigenkapital (FEK) ist für jedes Jahr separat zu ermitteln und kann (bei Vorliegen der sonstigen Voraussetzungen) jedes Jahr steuerlich geltend gemacht werden. Der Freibetrag wird für 10 Jahre gewährt, dh er ist im Jahr der Inanspruchnahme (TY) sowie in den folgenden 9 Jahren (TY+9) abzugsfähig.

Erfolgt im Folgejahr (TY+1) ein Anstieg des Eigenkapitals, der ebenfalls die Voraussetzungen für den Freibetrag erfüllt, ist der neue Freibetrag ebenfalls für das Jahr der Inanspruchnahme (TY+1) sowie in den folgenden 9 Jahren abzugsfähig (bis inkl. TY+10).

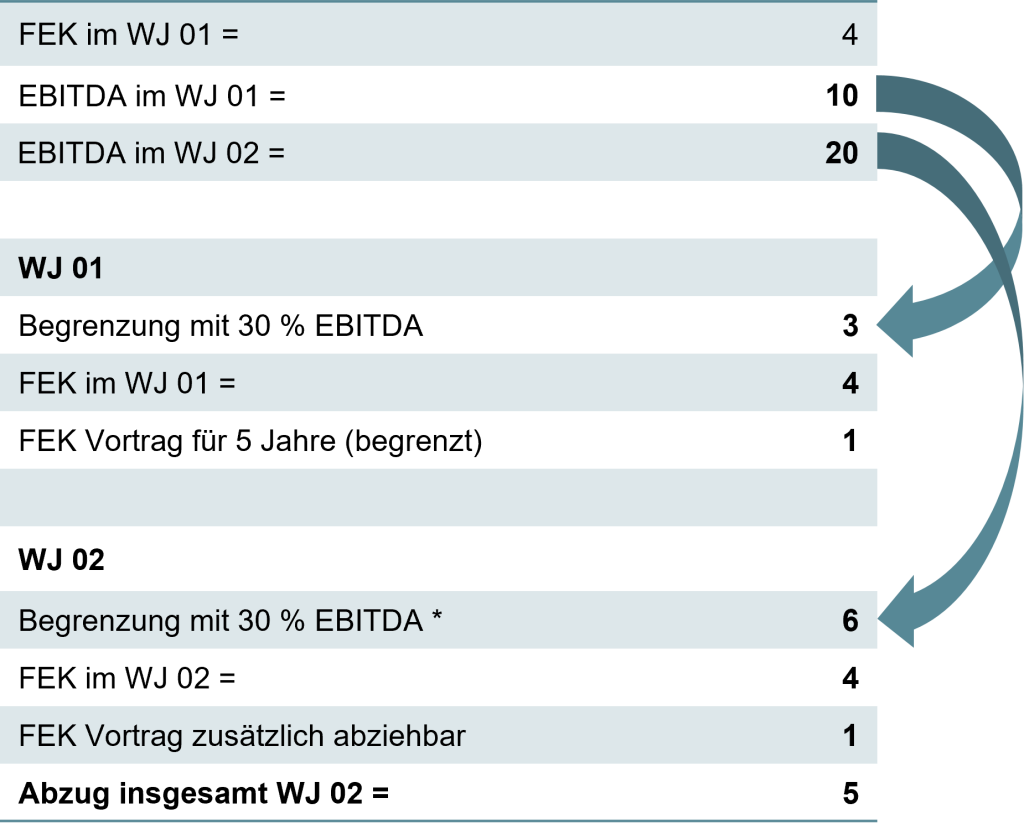

Zur Verhinderung von Steuermissbrauch und zu hohen Steuerausfällen ist die Abzugsfähigkeit des Freibetrags jedoch auf höchstens 30% des EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) je Steuerjahr beschränkt. Der Richtlinienentwurf spricht hier vom EBITDA, welches auch bereits bei anderen EU-weiten Instrumenten der vergangenen Jahre zum Einsatz gekommen ist. So beschränkt beispielsweise die Zinsschrankenregelung (§ 12a KStG), welchen ihren Ursprung in der EU-ATAD I Richtlinie hat, den Zinsabzug mit 30 % des steuerlichen EBITDA. Insoweit ist derzeit noch unklar, ob auch der vorliegende Richtlinienentwurf künftig auf das steuerliche EBITDA abstellen wird, da hier teilweise erhebliche Unterschiede bestehen (beispielsweise durch die steuerliche Verteilung von Teilwertabschreibungen auf 7 Jahre).

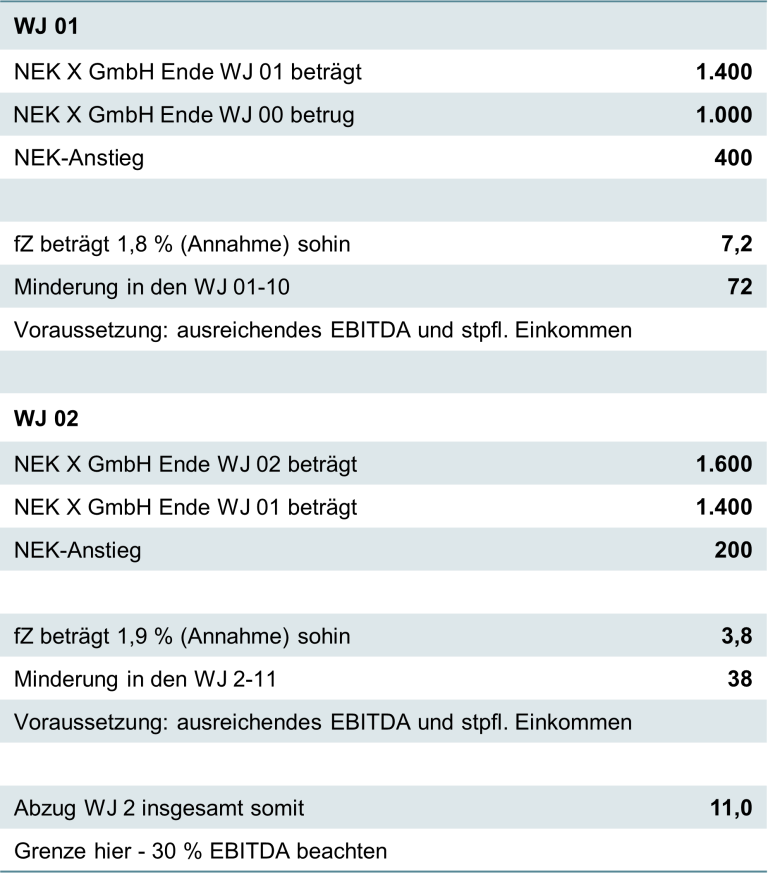

Beispeil: Berechnung des Freibetrages für Eigenkapital

Das Beispiel zeigt vereinfacht die Berechnung des Freibetrags (NEK = Nettoeigenkapital; fZ = fiktiver Zinssatz):

Ist die Geltendmachung eines Teils des Freibetrags auf Grund von zu niedrigen steuerpflichtigen Gewinnen nicht möglich, ist ein zeitlich unbeschränkter Vortrag des Freibetrags vorgesehen. Weiters ist der Vortrag ungenutzter Freibetragskapazitäten (FEK) für einen Zeitraum von höchstens 5 Jahren möglich, wenn der Eigenkapitalfreibetrag nicht den Höchstbetrag erreicht:

TPA Newsletter abonnieren

Unsere Experten informieren Sie über alle wichtigen Steuer-Änderungen!

Ab wann gilt die neue DEBRA-Richtlinie der EK-Verzinsung?

Ein Vortrag des nicht ausgenutzten EBITDA (ähnlich dem EBITDA-Vortrag gem. Zinsschranke (§ 12a KStG)) ist im Richtlinienentwurf nicht vorgesehen.

Achtung

Wurde ein Freibetrag in den Vorjahren geltend gemacht und wird die Freibetragsgrundlage in einem Steuerzeitraum negativ (Minderung des Eigenkapitals), erfolgt eine anteilige Nachversteuerung in den 10 folgenden Steuerzeiträumen – bis zum Gesamtanstieg des Nettoeigenkapitals, für den der Freibetrag in der Vergangenheit gewährt wurde. Dies gilt jedoch nicht, wenn die Minderung des Eigenkapitals auf Verluste, die während des Steuerzeitraums eingetreten sind, oder auf rechtliche Verpflichtungen zurückzuführen ist (Nachweis durch den Steuerpflichtigen erforderlich!). Ebenso wenig ist derzeit eine zeitliche Beschränkung der Nachversteuerung vorgesehen. Im Sinne der Rechtssicherheit wäre jedoch eine zeitliche Begrenzung jedenfalls erforderlich.

Wen wird die fiktive Eigenkapitalverzinsung nach der DEBRA-Richtlinie betreffen?

Grundsätzlich betreffen die Regelungen der DEBRA-Richtlinie alle Steuerpflichtigen, die in einem Mitgliedstaat der EU der Körperschaftsteuer unterliegen (somit beispielsweise auch Betriebstätten von Unternehmen aus Drittstaaten).

Folgende Finanzunternehmen unterliegen nicht den Regelungen der EK-Verzinsung nach der DEBRA-Richtlinie:

- Kreditinstitute, Wertpapierfirmen, Verwalter AIF, Verwalter OGAWs;

- Versicherungsunternehmen, Rückversicherungsunternehmen;

- Einrichtungen der betrieblichen Altersversorgung;

- AIFs;

- OGAWs;

- Zentralverwahrer;

- Verbriefungsgesellschaften;

- Versicherungsholdinggesellschaften;

- Zahlungsinstitute;

- E-Geld-Institute;

- Schwarmfinanzierungsdienstleister;

- Anbieter von Krypto-Dienstleistungen.

Ab wann gilt die neue DEBRA-Richtlinie der EK-Verzinsung?

Die Umsetzung der Richtlinie im nationalen Recht der Mitgliedstaaten soll bis spätestens 31.12.2023 erfolgen. Die Regelungen sollen bereits ab 1.1.2024 angewendet werden. Für Mitgliedsstaaten, deren nationale Rechtsordnung bereits eine Eigenkapitalverzinsung vorsieht (Belgien, Italien, Malta, Polen, Portugal und Zypern), ist allerdings eine Übergangsfrist von höchstens 10 Jahren vorgesehen. Zum jetzigen Zeitpunkt erscheint eine Umsetzung im Jahr 2023 eher unrealistisch.

Welche Vorschriften zur Missbrauchsbekämpfung sind geplant?

Um Missbrauch zu verhindern, soll gemäß Art 5 des DEBRA-Richtlinienentwurfs von den Mitgliedstaaten sichergestellt werden, dass die Bemessungsgrundlage für den Freibetrag für Eigenkapital nicht den Betrag einer Kapitalerhöhung umfasst, die auf

- die Gewährung eines Darlehens zwischen verbundenen Unternehmen,

- die Übertragung von Beteiligungen oder einer Geschäftstätigkeit nach dem Fortführungsprinzip zwischen verbundenen Unternehmen oder

- eine Bareinlage einer in einem Staat ohne (großen) Informationsaustausch steuerlich ansässigen Person

zurückzuführen ist. Dies gilt nicht bei Nachweis von triftigen wirtschaftlichen Gründen und sofern kein doppelter Abzug des Freibetrags erfolgt.

Ist eine Kapitalerhöhung auf eine Sacheinlage oder auf eine Investition in einen Vermögenswert zurückzuführen, so darf der Wert der Vermögenseinlage bei der Berechnung der Bemessungsgrundlage des Freibetrags nur dann berücksichtigt werden, wenn der Vermögenswert für die Ausübung der einkommensschaffenden Aktivitäten des Steuerpflichtigen erforderlich ist. Handelt es sich beim betreffenden Vermögenswert um Anteile, so ist deren Buchwert zu berücksichtigen. In allen übrigen Fällen ist der Marktwert des Vermögensgegenstands anzusetzen (Ausnahme: Angabe eines anderen Wertes durch einen zertifizierten externen Rechnungsprüfer).

Ist die Erhöhung des Eigenkapitals durch die Umstrukturierung einer Gruppe bedingt, ist die Erhöhung insoweit nicht zu berücksichtigen, als das Eigenkapital (oder Teile hiervon), das bereits vor der Umstrukturierung in der Gruppe bestanden hat, in neues Eigenkapital umgewandelt wird.

Verminderung der Abzugsfähigkeit von Fremdkapitalzinsen

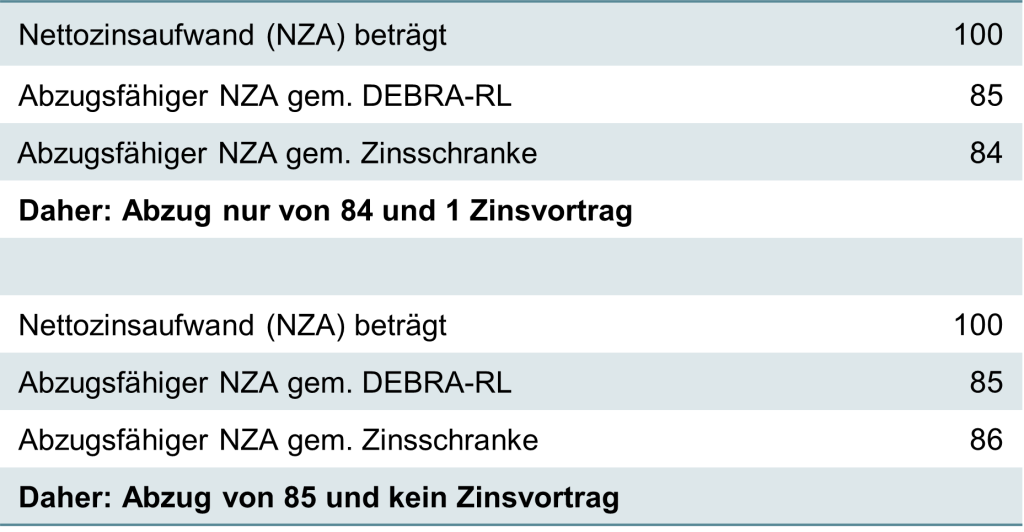

Hinsichtlich des Fremdkapitals sieht der Richtlinienentwurf vor, dass die Abzugsfähigkeit von Fremdkapitalzinsen auf 85% der überschüssigen Fremdkapitalkosten (gezahlte Zinsen abzüglich erhaltener Zinsen) – unabhängig von der absoluten Höhe der Fremdfinanzierung und der Fremdkapitalquote – beschränkt wird. Die Bestimmungen zur Zinsschranke und andere Zinsabzugsverbote bleiben weiterhin in Geltung, wobei noch nicht klar ist, ob § 12a KStG 1988 betreffend Zinsschranke und der neue Richtlinienentwurf einen identen Zinsbegriff verwenden.

Resultiert aus der Anwendung der Zinsschranke ein niedrigerer abzugsfähiger Betrag als nach den Bestimmungen des Richtlinienentwurfs, ist ein Vortrag oder Rücktrag der Differenz möglich. Die beiden nachfolgenden Beispiele zeigen die Wirkung:

Resultiert aus der Anwendung der Zinsschranke ein niedrigerer abzugsfähiger Betrag als nach den Bestimmungen des Richtlinienentwurfs, ist ein Vortrag oder Rücktrag der Differenz möglich. Die beiden nachfolgenden Beispiele zeigen die Wirkung:

Anders als bei der Zinsschranke sind keine Freibeträge / Freigrenzen bzw. Escape-Klauseln im Richtlinienentwurf vorgesehen. Auch Vor- oder Rücktragsmöglichkeiten wurden nicht im Vorschlag verankert.

Fazit

Erklärtes Ziel der in der DEBRA-Richtlinie vorgesehenen und ab 2024 (laut Vorschlag) geltenden

- Eigenkapital(-zuwachs-)verzinsung sowie

- Beschränkung der Abzugsfähigkeit der Fremdkapitalzinsen für alle Körperschaften auf 85 % – unabhängig von der Höhe der Zinsen und der Fremdfinanzierungquote –

ist letztlich die Stärkung der Kapitalmarktunion. Der Zugang von Unternehmen zu Eigenkapital-Finanzierungen soll damit erleichtert werden, wodurch Wachstum und Innovation gefördert werden. Durch den Abbau steuerlicher Verschuldensanreize soll eine hohe Eigenkapitalausstattung der Unternehmen attraktiviert werden. Eine entsprechende Eigenkapitalausstattung führt wiederum dazu, dass

- Unternehmen widerstandsfähiger im Fall unvorhersehbarer Änderungen sind und

- das Insolvenzrisiko gesenkt wird.

Kontaktieren Sie unsere Experten, wenn Sie Fragen zu den geplanten Änderungen durch die Umsetzung der DEBRA-Richtlinie haben. Gerne unterstützen Sie Ihre TPA-Berater in allen (steuerlichen und bilanziellen) Fragen zur Investitions- und Finanzierungsstruktur Ihres Unternehmens.