Wie Sie Covid-19-Förderungen in der Einkommen- und Körperschaftsteuererklärung angeben: Im Rahmen der Covid-19-Krise wurde eine Vielzahl von Förderungen geschaffen, um Unternehmer während der Covid-19-Krise zu unterstützen. Wir erläutern, wie die erhaltenen Corona-Förderungen in der Steuererklärung zu berücksichtigen sind.

Zur Bewältigung der Auswirkungen der Covid-19-Krise wurde eine Reihe an Förderinstrumente geschaffen, die unterschiedliche Zielsetzungen verfolgen und daher unterschiedlich ausgestaltet sind. Diese Vielzahl an unterschiedlichen Förderungen im Rahmen der Covid-19-Krise sind einkommensteuerlich differenziert zu beurteilen. Im Wesentlichen lassen sich die Förderungen für die ertragsteuerliche Behandlung in drei Gruppen einteilen.

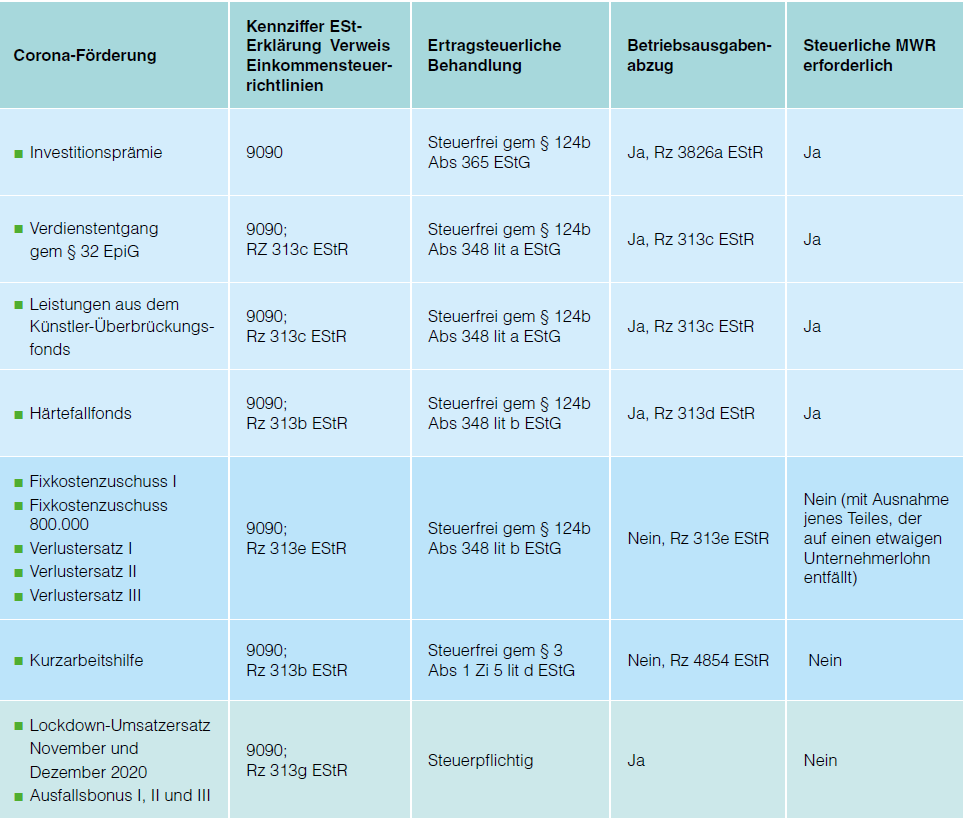

Corona-Förderungen Gruppe 1:

GESETZLICH ANGEORDNETE STEUERFREIHEIT ALS ZUSCHUSS

Investitionsprämie (Förderung gewisser Anschaffungen von Anlagevermögen)

der Verdienstentgang nach § 32 Epidemiegesetz für Selbständige (Entschädigung für Verdienstentgang bei Absonderung)

Leistungen aus dem Künstler-Überbrückungsfonds (Unterstützung von Künstlerinnen und Künstlern, die COVID-bedingt Einnahmeneinbußen verkraften mussten)

Zuschüsse aus dem Härtefallfonds (Zuschüsse für natürliche Personen, deren laufende Kosten aufgrund von COVID-bedingten Umsatzeinbrüchen nicht mehr gedeckt werden können)

Corona-Förderungen GRUPPE 2:

GESETZLICH ANGEORDNETE STEUERFREIHEIT VON FÖRDERUNGEN, DIE EINEN AUFWAND ERSETZEN

Zuschüsse auf der Grundlage des ABBAG-Gesetzes

Fixkostenzuschuss I und 800.000 (anteiliger Ersatz gewisser Fixkosten, falls der durch COVID bedingte Umsatzrückgang gewisse Schwellenwerte überschritten hat)

Verlustersatz (anteiliger Ersatz des in den jeweiligen Betrachtungszeiträumen erwirtschafteten Verlustes, falls dieser auf durch COVID-19 bedingte Umsatzrückgänge mit einem gewissem Mindestausmaß zurückzuführen ist)

Kurzarbeitshilfe (Förderung der auf die COVID-19-bedingten Rückgänge entfallenden „Stehzeiten“ von Arbeitnehmern)

Corona-Förderungen GRUPPE 3:

STEUERPFLICHTIGE FÖRDERUNGEN

Umsatzersatz (anteiliger, direkter Ersatz der Umsatzausfälle durch Lockdowns im November und Dezember 2020, wobei die Ersatzrate von der jeweiligen Branche abhängt)

Ausfallsbonus (anteiliger, direkter Ersatz von Umsatzausfällen, wobei die Höhe des Ersatzes sich nach der Branche und dem Zeitraum richtet)

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Förderungen der ersten Gruppe wurden gesetzlich steuerfrei gestellt. Das heißt, dass diese Förderungen in der steuerlichen Mehr-Weniger-Rechnung abzurechnen sind und daher nicht im steuerlichen Ergebnis erfasst werden.

Corona Förderungen der zweiten Gruppe sind steuerfrei, stehen aber mit Betriebsausgaben im Zusammenhang. Gem § 20 Abs 2 EStG sind Ausgaben, die mit steuerfreien Einnahmen im Zusammenhang stehen, steuerlich nicht abzugsfähig. Daher wären in der steuerlichen Mehr-Weniger- Rechnung grundsätzlich die (steuerfreie) Förderung abzurechnen aber die Ausgaben hinzuzurechnen. Da sich grundsätzlich die Förderung und die damit im Zusammenhang stehenden Betriebsausgaben saldieren, kann eine Berücksichtigung in der Mehr-Weniger- Rechnung unterbleiben.

Dies gilt nicht für einen von der Förderung umfassten Unternehmerlohn. Dieser kann in die Mehr- Weniger-Rechnung abgerechnet werden.

Förderungen der dritten Gruppe sind als steuerpflichtiger Ertrag zu beurteilen. Wenn dieser korrekt in der Buchhaltung erfasst wurde, ist keine Berücksichtigung in der Mehr-Weniger-Rechnung notwendig.

Zu beachten ist jedenfalls, dass die Förderungen in der Steuererklärung des korrekten Jahres berücksichtigt werden. Förderungen und Zuschüsse aus öffentlichen Mitteln sind bei Einnahmen-Ausgaben- Rechnern in jenem Kalenderjahr zu berücksichtigen, für das der Anspruch besteht.

Im Rahmen der Bilanzierung ist hingegen zu prüfen, ob am Bilanzstichtag die Voraussetzungen für die Aktivierung eines Förderungsanspruchs vorgelegen sind. Tabellarisch stellen sich die einzelnen Covid-19-Förderungen samt steuerlicher Behandlung wie folgt dar:

Dieser Artikel stammt aus dem TPA Journal, das Sie kostenlos online abonnieren können!

Die TPA Expertinnen und Experten informieren Sie laufend über die neuesten coronabedingten Entwicklungen für Unternehmer und Arbeitnehmer: COVID-19 News

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.