21. August 2019

Lesezeit: 3

min.

news

Rechnungen schreiben: 4 Tipps für Unternehmer

Rechnungen schreiben – So geht’s richtig! Wie Sie Rechnungen schreiben, die garantiert alle Rechnungsmerkmale beinhalten! Diese vier Tipps sind zu beachten, wenn Sie als Unternehmer eine Rechnung richtig ausstellen wollen:

- Richtiges Unternehmen

- Alle erforderlichen Rechnungsmerkmale

- Korrekte Rechnungsart

- Vollständige Rechnungsadresse

Unsere Steuer-Experten haben hier noch viele Details und Tipps für Sie zur richtigen Rechnungsausstellung zusammengefasst.

1. Stellen Sie die Rechnung an das richtige Unternehmen

Stellen Sie vorab sicher, dass die Rechnung an das „richtige“ Unternehmen ausgestellt wird – beispielsweise bestehen Unternehmensgruppen aus verschiedenen Einzelfirmen.

Sie stellen eine Rechnung an TPA in Österreich? Bitte überprüfen Sie, ob Sie das richtige Unternehmen angegeben haben. Am besten klären Sie es direkt vor der Rechnungsausstellung mit Ihrem persönlichen TPA Ansprechpartner.

2. Vorsteuerabzug: Welche Rechnungsmerkmale sind erforderlich?

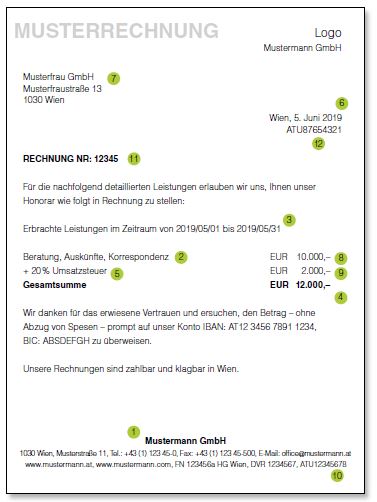

Eine Rechnung bis EUR 400 inklusive Umsatzsteuer muss, um zum Vorsteuerabzug berechtigt zu sein, folgende Merkmale aufweisen.

Merkmale: Rechnungen bis EUR 400

- Name und Anschrift des liefernden oder leistenden Unternehmens

- Menge und handelsübliche Bezeichnung der Gegenstände bzw. Art und Umfang der Leistungen

- Tag/Zeitraum der Lieferung oder sonstigen Leistung

- Entgelt für die Lieferung/sonstige Leistung und der anzuwendende Steuersatz bzw. bei Steuerbefreiung einen Hinweis auf diese Sonderregelung

- den auf das Entgelt entfallenden Steuerbetrag

- Ausstellungsdatum (wenn dieses gleich ist mit dem Tag der Lieferung oder sonstigen Leistung, genügt der Vermerk „Rechnungsdatum ist gleich Liefer- bzw. Leistungsdatum“)Zusätzliche Merkmale: Rechnungen über EUR 400

- Name und Anschrift des Leistungsempfängers

- Entgelt ohne USt

- auf das Entgelt entfallender Umsatzsteuerbetrag

- Umsatzsteueridentifikationsnummer (UID-Nummer) des Ausstellers der Rechnung

- fortlaufende Nummer

- UID-Nummer des Leistungsempfängers – bei Rechnungen mit einem Gesamtbetrag über EUR 10.000,- inkl. USt – wenn die Steuerschuld auf den Leistungsempfänger übergeht (Reverse Charge) – sowie bei innergemeinschaftlichen Lieferungen

Unternehmer-Tipps zur Rechnungslegung

Außerdem sollten Sie beim Rechnungen Schreiben die folgenden zwei Punkte überprüfen:

- bei Anwendung der Differenzbesteuerung hat ein Hinweis auf diese zu erfolgen (zB Antiquitätenhandel)

- Wird die Rechnung in einer anderen Währung als Euro ausgestellt, ist der Steuerbetrag zusätzlich in Euro anzugeben.

NEU: UID-Nummern CheckFehlerhafte UID-Nummern auf Rechnungen können teuer werden: Sparen Sie Zeit und Kosten mit dem TPA UID-Nummern Check! |

3. Ist die korrekte Art der Rechnung angegeben?

Es ist bei der Rechnungsausstellung daruf zu achten, um welche Rechnungsart es sich handelt. Nachstehend finden Sie die gebräuchlichsten Rechnungsarten mit einer kurzen Beschreibung, wann diese anzuwenden sind.

3.1 Die 'normale' Rechnung

Wenn Leistungen bereits an das Unternehmen erbracht wurden ist eine „normale“ Rechnung zu erstellen. Im Betreff ist also lediglich der Begriff „Rechnung“ anzugeben. Siehe auch Musterrechnung mit allen Rechnungsmerkmalen oben.

3.2 Die Anzahlungsrechnung

Sollte noch keine Leistung erbracht worden sein, handelt es sich um eine Vorableistung und somit muss eine Anzahlungsrechnung erstellt werden. Die Rechnung muss als Anzahlungsrechnung deklariert werden (der Betreff ist als „Anzahlungsrechnung“ zu führen). Besteht zunächst eine Anzahlungsrechnung ergibt sich daraus automatisch, dass die Endabrechnung der Leistungen mittels einer Schlussrechnung zu erfolgen hat. Diese finden Sie nachstehend näher beschrieben.

Sämtliche Rechnungsmerkmale sind ident mit der oben angeführten Musterrechnung. Allerdings ist der vereinbarte voraussichtliche Leistungszeitraum – zB KW 27/2019 – anzugeben oder, falls der Zeitraum noch nicht feststeht, der Hinweis, dass keine Vereinbarung getroffen wurde. Vgl RZ 1524 UStR.

3.3 Die Schlussrechnung

Wenn die Leistung schließlich zur Gänze erbracht wurde, muss eine Schlussrechnung ausgestellt werden. Die Schlussrechnung muss als solche deklariert sein (der Betreff ist als „Schlussrechnung“ zu führen). Auf der Schlussrechnung muss der Gesamtbetrag der Leistung abzüglich der Anzahlungsrechnung( en) aufgelistet sein.

4. Überprüfen Sie die Adresse vor dem Versand!

Vor dem Versenden der Rechnung ist zu prüfen, ob die Anschrift des Unternehmens ident ist mit der Rechnungsadresse – gegebenenfalls handelt es sich hier um zwei unterschiedliche Adressen.

TPA Tipps für Rechnungen an uns

|

Bleiben Sie informiert: