Bei Produktionsverlagerung ins Ausland und Supply Chain Optimierung sollten Unternehmen nicht auf die anfallenden Steuern vergessen.

Produktionsstandorte in Osteuropa: Supply Chain

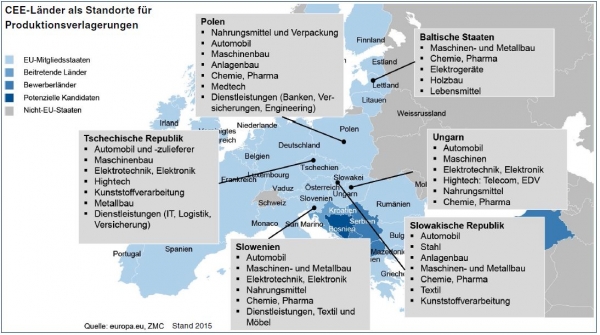

Die Quote der Großunternehmen, die Produktionskapazitäten ins Ausland verlagern, ist zwar seit Jahren rückläufig. Produktionsverlagerungen sind aber für klein- und mittelständische Unternehmen verstärkt ein Thema. Dabei zählen neben China die osteuropäischen Mitgliedsstaaten zu den beliebtesten Regionen. Die osteuropäischen Staaten haben unterschiedliche Kernkompetenzen entwickelt und sind dadurch als Wachstumsmärkte für Erweiterungsinvestitionen, aber auch im Hinblick auf Produktionsverlagerung und Beschaffung attraktiv. Das zeigt ausschnittsweise die Grafik „CEE-Länder als Standorte für Produktionsverlagerungen„.

Aber auch das Thema Rückverlagerung von Produktionsfunktionen gewinnt an Bedeutung – nicht zuletzt durch die aktuellen politischen Diskussionen in den USA.

Während im Vordergrund der Neugestaltung der Supply Chain strategische Überlegungen stehen, sollten auch die steuerlichen Aspekte nicht vernachlässigt werden.

Exit Taxes bei Produktionsverlagerung oder -rückverlagerung

Produktionsverlagerungen können aus steuerlicher Sicht Funktionsverlagerungen darstellen, wenn dabei bestehende Geschäftseinheiten im Konzern ein Downsizing erfahren: In diesem Fall ist aus Verrechnungspreissicht für die Nutzung bzw. Überlassung bestehender Wirtschaftsgüter unter Umständen eine Ausgleichszahlung an solche Geschäftseinheiten erforderlich. Wirtschaftsgüter sind insbesondere Marken, Patente, Kundenstamm oder Know-How. Dies kann zu einer hohen Ertragsteuerbelastung der Produktionsverlagerung führen.

OECD BEPS Aktionsplan stellt erhöhte Anforderungen an Benchmarking

Die Etablierung von neuen „low-cost“ Geschäftseinheiten erfordert eine sorgfältige Festlegung der Verrechnungspreise. Dabei sind (ausschließlich) lokale Vergleichsunternehmen heranzuziehen – insbesondere, sofern die erzielten Kostenvorteile („Location Savings“) nicht direkt an die Endkunden weitergegeben werden. Besonderes Konfliktpotenzial bereitet die Aufteilung solcher Location Savings derzeit im Verhältnis zu China und Indien, da diese Staaten die Kosten- und Standortvorteile im Rahmen der Verrechnungspreisgestaltung als Gewinnkomponente der lokalen Einheiten „einpreisen“.

Risiko Betriebsstätte

Besondere Vorsicht ist bei Einschaltung von „low risk“ Produktionseinheiten (Lohn- oder Auftragsfertiger) im Konzern geboten: Bei starker Einflussnahme bzw. Zutrittsmöglichkeit des Auftraggebers kann es zur Begründung einer Betriebsstätte und Gewinnzuordnung im Produktionsland kommen.

Indirekte Steuern

Umsatzsteuer und Zoll sollten bei der Planung einer Produktionsverlagerung jedenfalls berücksichtigt werden: Neben Einfuhrzöllen können neue Lieferprozesse – insbesondere im Rahmen von Reihengeschäften – umsatzsteuerliche Registrierungspflichten und damit (administrative) Mehrkosten auslösen.

Sie planen eine Produktionverlagerung in einem CEE Land? Kontaktieren sie unsere Steuerexperten, um ihr Vorhaben steuerlich optimal umzusetzen!

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.