25. Februar 2021

Lesezeit: 4

min.

news

Brexit & DAC6: Auswirkungen auf die Meldepflicht grenzüberschreitender Steuermodelle

Im 30. Dezember 2020 unterzeichneten die EU und das Vereinigte Königreich das Handels- und Kooperationsabkommen („EU-UK-Abkommen“), in dem die Bedingungen ihrer künftigen Zusammenarbeit festgelegt sind. Eine der Säulen des EU-UK-Abkommens ist das Freihandelsabkommen („EU-UK FTA“), das unter anderem Fragen der Steuertransparenz abdeckt.

In Bezug auf die Offenlegungspflichten (mandatory disclosure rules, „MDRs“) hat sich das Vereinigte Königreich verpflichtet, Informationen über potenzielle grenzüberschreitende Steuerplanungsvereinbarungen auf einem Niveau auszutauschen, das dem OECD-Standard für die Offenlegungspflicht entspricht. Das bedeutet, dass das Vereinigte Königreich ab dem 1. Januar 2021 eine verkürzte Version der Mitteilungspflichten vorsieht. Unternehmen und Intermediäre wie Rechtsanwälte, Steuerberater oder Banken in UK müssen hiernach nur mehr Gestaltungen, die unter das Kennzeichen D fallen – diese betreffen Offenlegung wirtschaftlicher Eigentümer sowie automatischen Informationsaustausch – melden.

DAC6 - Überblick

Die Mitteilungspflicht grenzüberschreitender Steuergestaltungen basieren auf der Richtlinie über die Zusammenarbeit der Verwaltungsbehörden der EU („DAC6“).

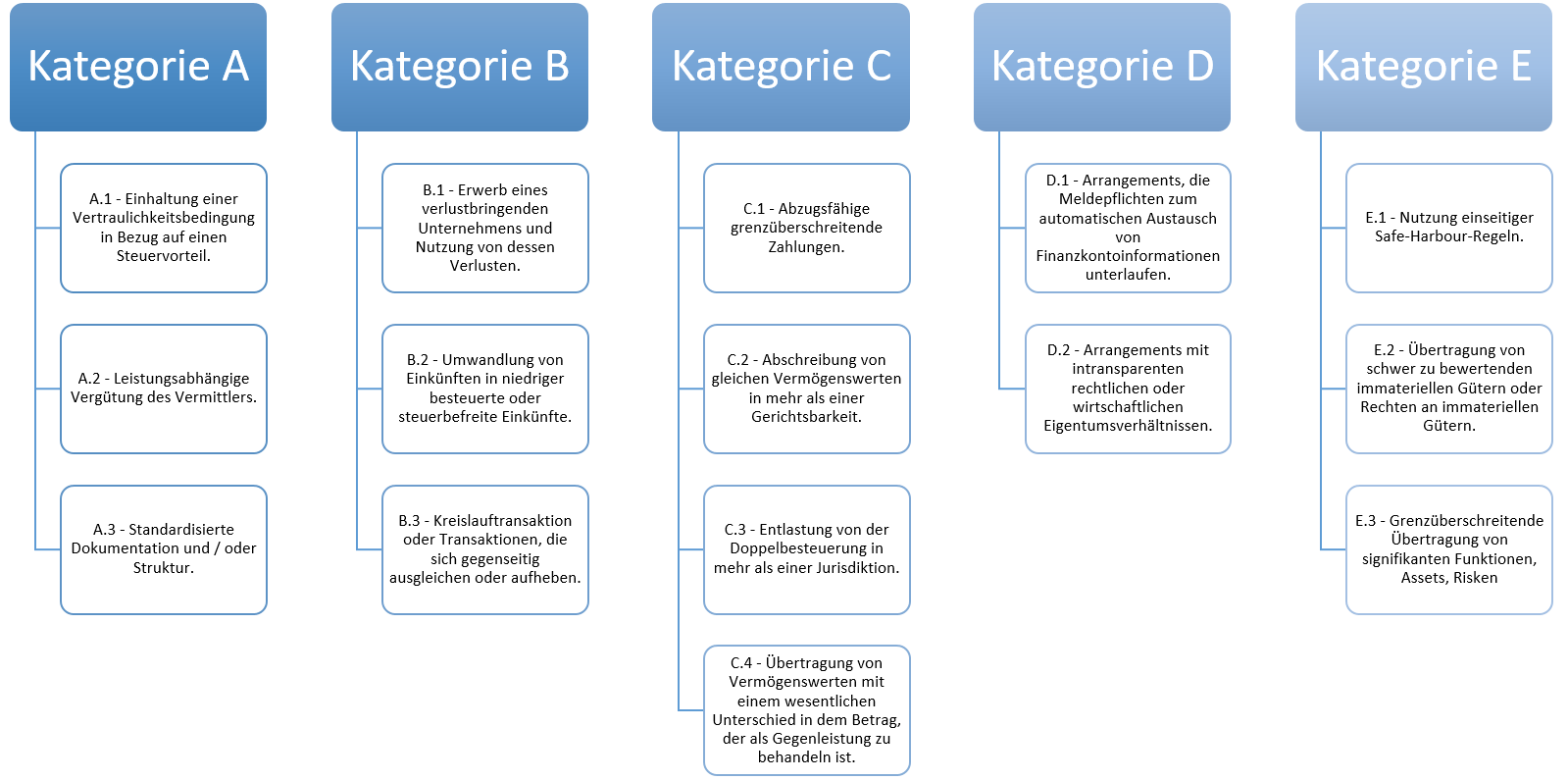

Intermediäre und in bestimmten Fällen relevante Steuerpflichtige sind verpflichtet, Informationen über grenzüberschreitende Vereinbarungen zu melden, die ein oder mehrere spezifische Kennzeichen (Hallmarks) erfüllen:

Klicken Sie auf das Bild, um es größer zu sehen!

Im Hinblick auf die COVID-19-Pandemie erlaubte die EU den Mitgliedstaaten, die DAC6-Meldefristen um bis zu sechs Monate auf 1. Jänner 2021 zu verschieben. In Österreich wurde die Meldepflicht dennoch wie ursprünglich vorgesehen mit 1. Juli 2020 umgesetzt, dann aber de-facto um drei Monate verschoben auf Ende Oktober.

Abgeschwächte Umsetzung von DAC6 im Vereinigten Königreich

Obwohl das Vereinigte Königreich die EU am 31. Januar 2020 verlassen hat, hat das EU-Recht gemäß den Bestimmungen des Austrittsabkommens zwischen der EU und dem Vereinigten Königreich während der Übergangszeit bis zum 31. Dezember 2020 weiterhin die gleichen rechtlichen Auswirkungen auf das Vereinigte Königreich wie innerhalb der EU. Daher hat das Vereinigte Königreich grundsätzlich die Richtlinie in innerstaatliches Recht umgesetzt, allerdings die Verschiebung um sechs Monate auf 1. Jänner 2021 in Anspruch genommen.

Nachdem das Vereinigte Königreich jetzt mit 1. Jänner formal aber ein Drittstaat ist, entfällt zeitgleich mit Beginn der Meldefrist die Verpflichtung des Vereinigten Königreichs die Richtlinie vollumfänglich umzusetzen. Da das Vereinigte Königreich sich aber im Austrittsabkommen verpflichtet hat, den OECD Standard für MDRs umzusetzen, bleibt es bei einer Meldepflicht für die Kennzeichen D:

- Vereinbarungen, die dazu führen können, dass die Meldepflicht im Rahmen von Abkommen über den automatischen Informationsaustausch unterlaufen wird, oder die das Fehlen solcher Gesetze oder Abkommen ausnutzen (Kennzeichen D.1.);

- Vereinbarungen, die eine undurchsichtige rechtliche oder wirtschaftliche Eigentumskette unter Verwendung von Personen, Rechtsvereinbarungen oder Strukturen beinhalten (Gütesiegel D.2.)

Alle anderen Kennzeichen A bis C und E sind im Vereinigten Königreich weder für Gestaltungen im Rückwirkungszeitraum von 25.6.2018 bis 1. Juli 2020 noch im Aufschubzeitraum von 1. Juli bis 31. Dezember 2020 zu melden.

Offene Themen

Fraglich ist, ob das Vereinigte Königreich Zugang zum zentralen EU-Verzeichnis für den automatischen Informationsaustausch über die erfolgten Meldungen Zugang haben wird. Dies ist im Abkommen nicht ausdrücklich geregelt. Grundsätzlich steht dieser Zugang nur den Mitgliedstaaten zu. Es müsste also eine Sondervereinbarung getroffen werden. Ein Austausch von Informationen könnte sonst nur auf Anfrage erfolgen (zB auf Basis der Klauseln in den jeweils anwendbaren Doppelbesteuerungsabkommen mit UK).

Praktische Relevanz für österreichische Unternehmen

Dies sind die wesentlichen Auswirkungen in der Praxis:

- Intermediäre und Steuerpflichtige in EU-Mitgliedstaaten, die an meldepflichtigen grenzüberschreitenden Vereinbarungen beteiligt sind, für die im Vereinigten Königreich Offenlegungen vorgenommen werden, können sich nicht auf diese Offenlegungen als Nachweis dafür berufen können, dass Informationen über eine meldepflichtige grenzüberschreitende Vereinbarung bereits eingereicht worden sind.

- In der EU ansässige Intermediäre und Steuerpflichtige, die sich bisher auf die Offenlegungen im Vereinigten Königreich verlassen konnten, sollten die Auswirkungen des Ausscheidens des Vereinigten Königreichs aus dem System des automatischen Informationsaustauschs sorgfältig prüfen.

- Dies ist besonders wichtig in Anbetracht der kurzen Meldefristen und der unterschiedlichen DAC6 -Regelungen in den EU-Mitgliedstaaten, auch im Hinblick auf die Verfügbarkeit eines Verzichts auf das Anwaltsgeheimnis, was die Beurteilung, wer wo melden sollte, erschweren kann.

Wenn Sie Fragen zum Brexit & DAC6 haben, kontaktieren Sie unsere Expertin Iris Burgstaller, oder unseren neuen Brexit Helpdesk!

Hier finden Sie weiterführende Informationen zum Brexit: