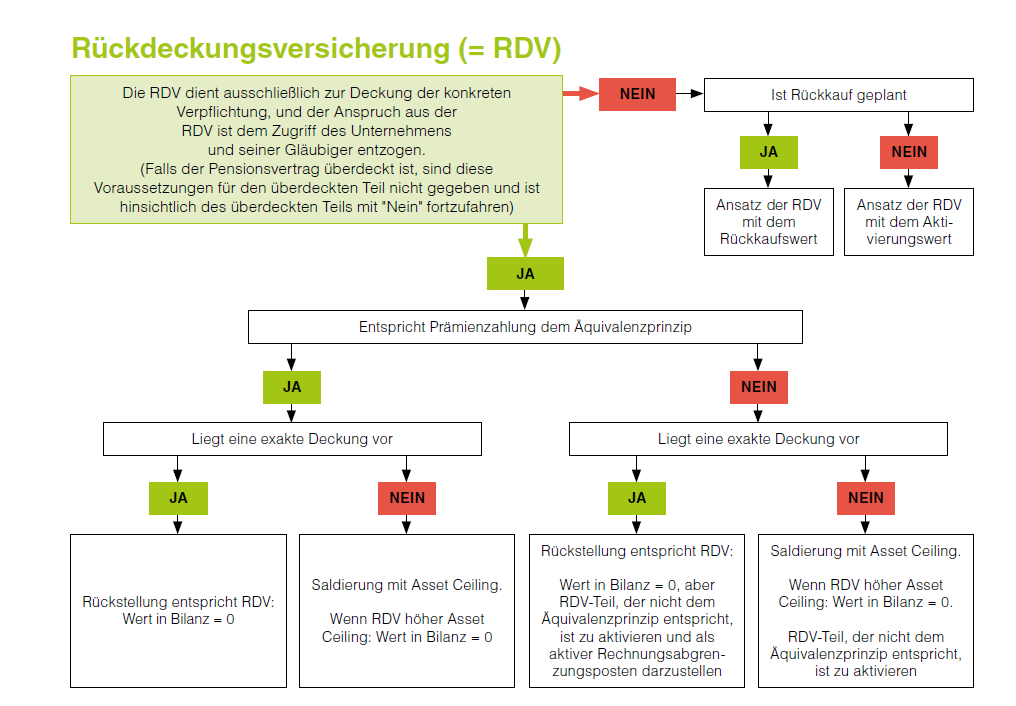

Ist die Rückdeckungsversicherung ein eigener Vermögenswert? Grundsätzlich ist die Rückdeckungsversicherung (=RDV) – so wie bisher – bilanziell als eigener Vermögenswert anzusetzen. Dieser Grundsatz kommt aber dann nicht zu Anwendung, wenn

die Rückdeckungsversicherung ausschließlich zur Deckung der konkreten Verpflichtung dient und

der Anspruch aus der Rückdeckungsversicherung dem Zugriff des Unternehmens und seiner Gläubiger entzogen ist. Dies liegt insbesondere dann vor, wenn der Versicherungsanspruch zu Gunsten des Pensionsberechtigten verpfändet ist.

Sind diese beiden Voraussetzungen erfüllt, ist (!) der Wert der Rückdeckungsversicherung von der Gesamtpensionsverpflichtung abzuziehen, dh zu saldieren.

Vollständige Deckung

Entsprechen die Ansprüche aus der Rückdeckungsversicherung exakt der Verpflichtung aus der Pensionszusage, erfolgt die Bewertung der Gesamtpensionsverpflichtung mit dem Wert der Rückdeckungsversicherung.

Eine vollständige Deckung liegt dann vor, wenn die Ansprüche aus dem Pensionsvertrag und die Ansprüche aus der RDV über den gesamten Zeitraum der Zusage vollkommen ident sind. Aus der Saldierung der Gesamtpensionsverpflichtung mit dem Anspruch aus der Rückdeckungsversicherung ergibt sich in diesem Fall eine Pensionsrückstellung von Null.

Teilweise Deckung

In der Praxis kann ein Rückdeckungsvertrag aber auch nur bestimmte und damit nicht alle Risikokomponenten decken (beispielsweise nur das Langlebigkeitsrisiko, nicht aber das Berufsunfähigkeitsrisiko). In einem solchen Fall können die Risikokomponenten getrennt voneinander betrachtet und bilanziert werden, und nur die Bewertung des durch die RDV vollständig gedeckten Risikos erfolgt mit dem Wert der Rückdeckungsversicherung.

TPA Newsletter abonnieren

Unsere Expert:innen informieren Sie über alle wichtigen Steuer-Änderungen!

Entspricht allerdings die Prämienzahlung an die Rückdeckungsversicherung nicht dem Äquivalenzprinzip (Äquivalenz in den einzelnen Perioden zwischen der Arbeitsleistung bzw. Prämienzahlung und dem Aufwand aus der Bildung der Rückstellungen), so ist der Wert der Rückdeckungsversicherung unter sinngemäßer Anwendung eines Ansammlungsverfahrens – somit mit Hilfe des Teilwertverfahrens oder der PUC–Methode – anzupassen. Falls der Rückkauf der Rückdeckungsversicherung beabsichtigt ist, ist die Rückdeckungsversicherung mit dem Rückkaufswert anzusetzen, ansonsten mit dem Aktivierungswert.

Begrenzung des Nettovermögenswertes

Ist der vom selbständigen Rechtsträger gehaltene Vermögenswert bzw. der Wert der RDV höher als die Gesamtpensionsverpflichtung, ist für den übersteigenden Betrag nur insoweit ein finanzieller Vermögensgegenstand anzusetzen, als der Betrag vom Unternehmen zurückgefordert oder gegen künftige Beitragszahlungen aufgerechnet werden kann bzw. eine Vorauszahlung von Versicherungsprämien vorliegt. Somit wurde das aus dem IFRS bekannte Asset Ceiling (Begrenzung des Nettovermögenswertes) auch im Bereich des UGB verankert.

Prüfschema für die Bilanzierung

Die Bilanzierung der Rückdeckungsversicherung (=RDV) bzw. auch der Rückstellung ist somit komplex, am besten kann dies u.E. – vereinfacht – mit abgebildetem Prüfschema abgearbeitet werden.

Sonderfall bei Pensionsrückdeckungsversicherungen

Zu beachten ist, dass diese neuen Regelungen zu teilweise unerwarteten Ergebnissen führen können. Man denke zB an den Fall, dass ein Pensionsanspruch nur zu 90 % rückgedeckt wurde, der Aktivierungswert gegenüber der Versicherung aufgrund der unterschiedl ichen Bewertung von Versicherung und Pensionsrückstellung aber höher ist als die gesamte Pensionsrückstellung. Dies wird bei derzeitigem Zinsniveau der Regelfall sein, weil der im Zuge der Bewertung der Versicherung angesetzte Zinssatz deutlich niedriger ist als jene Zinssätze, die bei der Bewertung der Pensionsrückstellung verwendet werden.

Aufgrund der Regelungen kommt es in diesem Beispiel zu einem Ausweis von EUR 0,00 in der Bilanz, obwohl das Unternehmen noch hinsichtlich des nicht rückgedeckten Teiles in Höhe von 10 % ein Risiko trifft. Zu beachten ist allerdings, dass die Bilanzierung vor der Neuregelung – wirtschaftlich betrachtet – noch ungewöhnlicher war, denn bisher hat man die Ansprüche – ohne Asset Ceiling – getrennt voneinander ausgewiesen.

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.