Die Steuerreform 2015/2016 wirkt sich auch direkt auf Rechtsanwälte und die Rechtsform ihrer Kanzlei bzw. Sozietät aus – steuerlich und in der Sozialversicherung. Durch die Senkung der Einkommensteuer und die Erhöhung der KESt auf 27,5 % kommt eine GmbH erst bei sehr hohen Gewinnen günstiger als eine Personengesellschaft. Gerade Rechtsanwälte sollten daher ihre Rechtsform von einem Steuerexperten überprüfen lassen!

Rechtsform-Check: Überprüfen Sie mit dem TPA Rechtsformrechner einfach, ob Sie mit einer anderen Rechtsform Steuern sparen könnten!

Rechtsformen für Rechtsanwälte: 2 wichtige Änderungen

Rechtsanwälte können aus folgenden Rechtsformen wählen: Einzelunternehmen, OG, KG, GesbR, GmbH sowie GmbH & Co KG.

Für die Wahl – oder die Optimierung – der Rechtsform brachte die Steuerreform 2015/2016 vor allem zwei wichtige Änderungen:

die Erhöhung der Kapitalertragsteuer auf 27,5 % und

die Einkommensteuer-Tarifreform mit Senkung der unteren Progressionsstufen und deren Verbreiterung.

1. Änderungen in der Sozialversicherung für Rechtsanwälte

Gesellschafter-Geschäftsführer einer Rechtsanwalts-GmbH (RA-GmbH) sind seit 1.1.2016 aus der Kranken- und Unfallversicherung im ASVG (siehe Seite 13) ausgenommen – das bringt mehr Flexibilität und Möglichkeiten in der Gestaltung. Die sozialversicherungsrechtliche Situation ist damit für alle selbständigen Rechtsanwälte und Rechtsanwalts-Gesellschafter einer Anwaltssozietät – unabhängig von der Rechtsform – gleich:

Sie unterliegen nie verpflichtend dem ASVG, sondern hinsichtlich Pension den Kammervorsorgen Teil A und B und in der Krankenversicherung dem Gruppen-Krankenversicherungsvertrag mit Optionsmöglichkeiten ins ASVG und GSVG.

TPA Tipp zur günstigeren Versicherung

Es kann je nach persönlicher Situation unter Umständen günstigere alternative Möglichkeiten für einen Krankenversicherungsschutz geben. Fragen Sie dazu Ihre TPA Experten.

2. Unterschiede bei der Einkommensteuer

Beim Einzelanwalt und den Personengesellschaften (GesbR, OG, KG, GmbH & Co KG) ist die einkommensteuerliche Behandlung im Ergebnis für den beteiligten Rechtsanwalt (Partner) ident. Er unterliegt mit seinen steuerlichen Gewinnen/ Gewinnanteilen der Einkommensteuer. Zu beachten ist, dass die Gewinnermittlungsart der Personengesellschaft den Partner betreffend Gewinnermittlung von Sonderbetriebsvermögen bindet. Er kann daher zB nicht die Betriebsausgaben pauschalieren, wenn die Sozietät eine vollständige Einnahmen- Ausgaben-Rechnung führt.

Für die Gesellschafter einer RA-GmbH ist die Besteuerung des Gewinns zweigeteilt: 25 % Körperschaftsteuer auf Gesellschaftsebene und 27,5 % auf ausgeschüttete Gewinne, somit insgesamt 45,625 % lineare Steuerbelastung. Dazu kommt die Einkommensteuer, (Sozial- )Versicherung und uU „Lohnnebenkosten“ auf Tätigkeitsvergütungen.

TPA Tipp zur Optimierung von Geschäftsführer-Vergütungen

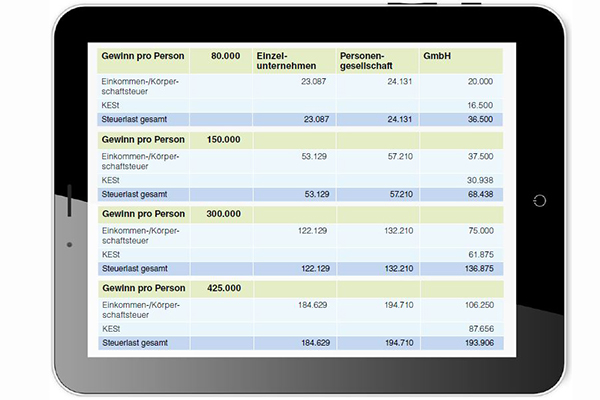

Auf Grund jüngster positiver VwGH-Urteile besteht nun weitestgehend Rechtssicherheit bei der Optimierung von Geschäftsführer-Vergütungen für Freiberufler, insb. Rechtsanwälte. Ihr TPA Berater weiß mehr dazu. Die Tabelle zeigt vereinfacht die Ertragsteuerbelastung für verschiedene Gewinnhöhen nach der Steuerreform 2015/2016. Ausgegangen wird von einer Sozietät mit 4 Gesellschaftern, die jeweils zu 25 % am Gewinn beteiligt sind, bzw. von einem Einzelunternehmer. Es wurde der höchstmögliche Gewinnfreibetrag unterstellt. Bei der RA-GmbH wird vereinfacht eine Vollausschüttung des Gewinnes ohne Berücksichtigung von Tätigkeitsvergütungen angenommen.

TPA Tipp zur Rechtsformgestaltung für Rechtsanwälte

Die Ergebnisse der Tabelle zeigen, dass eine RA-GmbH auf Grund der Senkung des Einkommensteuertarifs und Erhöhung der KESt im Unterschied zu früher erst bei sehr hohen Gewinnen (hier EUR 425.000 pro Partner) steuerlich günstiger als eine Personengesellschaft ist. Bestehende RA-GmbHs könnten daher eine Umgründung in eine Personengesellschaft, insb. GmbH&CoKG, überlegen.

Das TPA Rechtsanwalts-Benchmarking

Unser Benchmarking umfasst die wichtigsten Kennzahlen von Rechtsanwaltskanzleien, die in der Praxis am häufigsten nachgefragt werden. Es werden Vergleichszahlen, Entwicklungen und Grundtendenzen aufgezeigt, die hilfreiche Rückschlüsse auf die Performance der eigenen Kanzlei ermöglichen.

Fordern Sie jetzt Informationen zu Ihrer individuellen Benchmarking-Analyse für Rechtsanwälte in Österreich an:

Sie möchten Ihre Kapazitäten als Unternehmer bündeln und sich auf Ihre Kernkompetenzen im Geschäft fokussieren? Wir unterstützen Sie dabei! Leistungsportfolio: Personalverrechnung

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.