Ausschüttungen beim Bezug von Covid-Beihilfen – JA? oder NEIN? oder JEIN?

Einzelne Covid-Hilfsmaßnahmen enthalten Einschränkungen hinsichtlich der Vornahme von Gewinnausschüttungen, der Auflösung von Rücklagen und dem Rückkauf eigener Aktien. Die Nicht-Einhaltung dieser Verpflichtungen führt zu einem Wegfall der Anspruchsvoraussetzungen und damit zur Rückzahlungspflicht. Die COFAG hat sich nun erstmals konkreter zur Frage der „maßvollen Dividendenpolitik“ geäußert.

#Lockdown Update 22.11.2021 – Übersicht der bestehenden & neuen Covid-19-Förderungen für Unternehmer in Österreich: FKZ 800.000, Verlustersatz, Verlustersatz verlängert, Ausfallsbonus II & III, Verlustersatz NEU, Härtefallfonds NEU und weitere Verlängerungen für Garantien, NPO-Fonds, Künstler-SVS, Ausdehnung Veranstalterschutzschirm...

Aktualisierung der FAQs

Die COFAG hat dazu in einer Aktualisierung der FAQs vom 6.10.2021 Erläuterungen zur „maßvollen Dividendenpolitik“ vorgenommen. Zu beachten ist, dass diese FAQs auch in der neuen Fassung als integrierender Bestandteil des jeweiligen Fördervertrages gelten.

TPA Tipp: Prüfen Sie bei Gewinnverwendungsbeschlüssen, ob diese für gewährte Covid-Beihilfen schädlich sein könnten.

Zwei Arten der Beschränkung

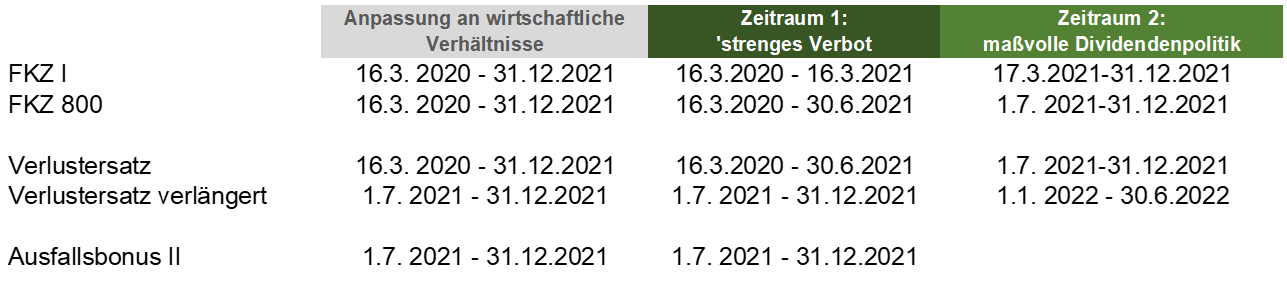

Die Beschränkung von Gewinnausschüttungen haben wir für Sie hinsichtlich der einzelnen Covid-Hilfsmaßnahmen in der untenstehenden Tabelle zusammengefasst. Grundsätzlich sind Gewinnausschüttungen während eines bestimmten Zeitraums an die wirtschaftlichen Verhältnisse anzupassen, die Richtlinien zu den Beihilfen unterscheiden in zwei zeitliche Abschnitte:

Zeitraum 1: „strenges“ Verbot von schädlichen Gewinnausschüttungen

Zeitraum 2: „maßvolle Dividenden- und Gewinnauszahlungspolitik“

Nach Ansicht der COFAG ist nicht die tatsächliche Ausschüttung von Dividenden maßgeblich, sondern kann bereits die Beschlussfassung in den o.a. Zeiträumen schädlich sein.

Verbot und Zulässigkeit von Ausschüttungen im Zeitraum 1

Maßgeblich ist der Zeitpunkt der Fassung des Gewinnausschüttungsbeschlusses: Werden bspw im Falle des FKZ I nach dem 16.3. 2020 und vor dem 16.3.2021 Gewinnausschüttungsbeschlüsse gefasst, führt dies zu einem Verlust der Anspruchsvoraussetzungen.

Ausgenommen hiervon sind Dividenden, die im Fall des FKZ I aufgrund von Beschlüssen vor dem 16.3. 2020 gezahlt werden oder aufgrund des Vollausschüttungsgebots nach GmbH-Recht aufgrund eines Rechtsanspruchs des Gesellschafters erfolgen. Ein solches Vollausschüttungsgebot ist dann gegeben, wenn (in seltenen Fällen) der Gesellschaftsvertrag keine Regelung über die Gewinnverwendung enthält und der jeweilige Bilanzgewinn an die Gesellschafter ohne weitere Beschlussfassung zur Gänze zu verteilen ist.

Auch die Auflösung von Rücklagen und damit eigentlich reine Umbuchung zugunsten des Bilanzgewinnes ist in diesem Zeitraum 1 (uE unverständlicherweise) schädlich, auch wenn gar keine Ausschüttung erfolgt.

TPA Tipp: Prüfen Sie die Regelungen im Gesellschaftsvertrag.

Grenzen der maßvollen Dividendenpolitik im Zeitraum 2

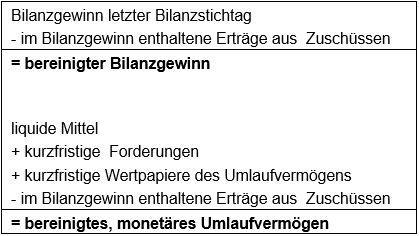

Nach den FAQs sind Ausschüttungen maßvoll, wenn die erhaltenen Covid-Beihilfen nicht zur Finanzierung einer Ausschüttung verwendet werden. Betraglich sind dabei nach Ansicht der COFAG zwei Grenzen zu beachten, welche der auszuschüttende Betrag nicht überschreiten darf:

Wie im Zeitraum 1 ist nach Ansicht der COFAG auch zur Beurteilung der „maßvollen Dividendenpolitik“ der Zeitpunkt der Fassung des Gewinnausschüttungsbeschlusses relevant. Konkret bedeutet dies, dass bspw. in Bezug auf den FKZ I bis zum 31.12.2021 keine Beschlüsse gefasst werden dürfen, die zu einer Ausschüttung führen würden, welche eine der nach obigem Schema ermittelten Grenzen übersteigt.

Sanierung von Fehlern

Im Falle eines im Zeitraum 1 bereits gefassten, schädlichen Gewinnausschüttungsbeschlusses, aber noch keiner tatsächlichen Gewinnausschüttung ist ein Antrag möglich, wenn der Gewinnausschüttungsbeschluss (einstimmig) durch die Gesellschafter wieder aufgehoben wird. Wurde bereits eine Gewinnausschüttung getätigt, kann die Antragsberechtigung wiederhergestellt werden, wenn die Gesellschafter die ausbezahlte Nettodividende (nach Abzug einbehaltener und abgeführter KESt) als Einlage/Zuschuss der Gesellschafter in die Gesellschaft zurückführen. Gleiches gilt unseres Erachtens im Fall der Abänderung von Gewinnausschüttungsbeschlüssen oder Rückzahlung erhaltener Dividenden zur Einhaltung der oben dargestellten Grenzen einer „maßvollen Dividendenpolitik“ betreffend den Zeitraum 2.

Bei Fragen zur immer noch teilweise unklaren Rechtslage oder zu Besonderheiten bei Konzernsachverhalten betreffend bspw Ergebnisabführungsverträge stehen wir Ihnen natürlich gerne zur Verfügung.

TPA Webcast: Überblick über aktuelle Corona-Förderungen von Unternehmern

Als TPA Group bemühen wir uns, unseren Kund*innen umweltfreundliche Produkte zur Verfügung zu stellen. Daher können Sie alle unsere Publikationen als digitales PDF herunterladen.

This site is registered on wpml.org as a development site. Switch to a production site key to remove this banner.